相続税の実地調査はどれくらいの確率で来るの?修正指摘事項で多いのは?

目次

すべての申告に税務調査が入るわけではない

相続税の申告がされたものについて、税務署はその内容をチェックし、問題があればその時点で修正すべきであると指摘をしてきたり、時には税務調査をしたい旨の打診をしてきます。

しかし、相続税の申告をしたものについて、すべて税務調査が入るわけではありません。

では、相続税の申告がされたものについて、どのくらいの割合で税務調査が入るのでしょうか?

そこで、今回は、相続税の申告について、税務調査が入る割合とその際にはどんなことが修正事項として指摘されているのかについてまとめてみようと思います。

資産税担当の職員数

税務通信No.3665で令和元年事務年度における資産税(相続税・贈与税、譲渡所得税等)についての税務調査の実態調査の結果が公表されていました。

そのデータによると、令和元年度末で資産税に従事する職員数は3651人。

担当職員が従事する事務の約20%が「調査事務」であり、約80%は資料情報事務、申告審理や納税相談などの「内部事務」に従事しているとのことです。

税務職員も税務調査ばかりに従事しているわけではないようです。

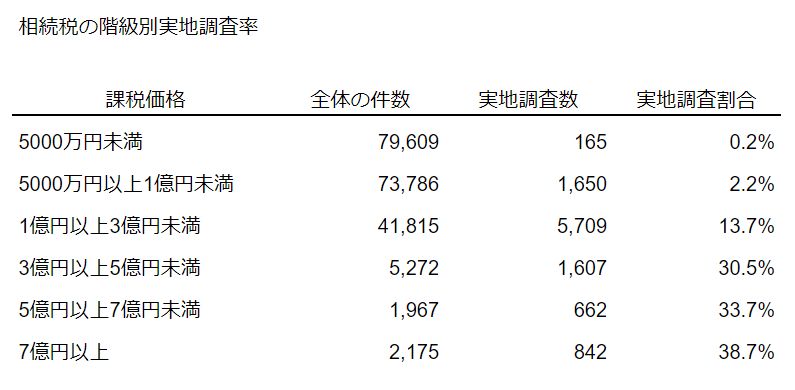

課税価格階層別実地調査実施状況

納税者の元に臨場して申告内容についてチェックをする税務調査を「実地調査」といいます。

相続税の申告総数のうちどれくらいが実地調査の対象となっているのかという「実地調査率」を税務通信が公表したデータを基に算出をすると次のようになります。

(出典|税務通信No.3665より筆者作成)

相続税の課税価格は、遺産の総額から債務や葬式費費用を控除し、基礎控除(3,000万円+法定相続人×600万円)を差し引いた金額です。

さらに、遺産のうち多くを占める自宅用地については小規模宅地の評価減が、退職金や生命保険についても非課税枠が差し引かれていますので、課税価格が1億円というのは、だいたい純資産が2億円前後と言えるでしょう。

課税価格が1億円までですと実地調査率は0.2%ー2.2%ですので、純資産が2億円までならば相続税の実地調査が来るほうが例外的なものだと言えそうです。

むしろ、意外だったのは、課税価格が7億円を超えるような富裕層の相続税の申告であっても、4割弱しか相続税の税務調査(実地調査)が行われていないということです。

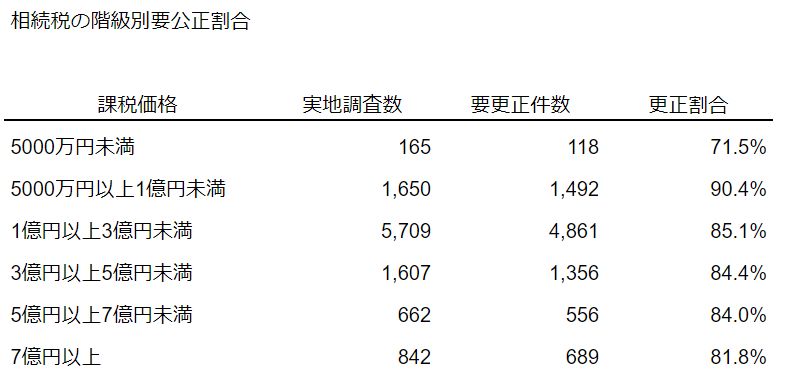

課税価格階層別要更正割合

相続税の実地調査というのは実はあまり行われていないということがわかったと思いますが、実地調査が来た場合に、どれだけ申告の修正・更正が必要とされるのかは次のように算出されます。

(出典|税務通信No.3665より筆者作成)

課税価格の階層により若干の差はありますが、実地調査が来た場合、その80%以上は何らかの修正申告を求められることがわかります。

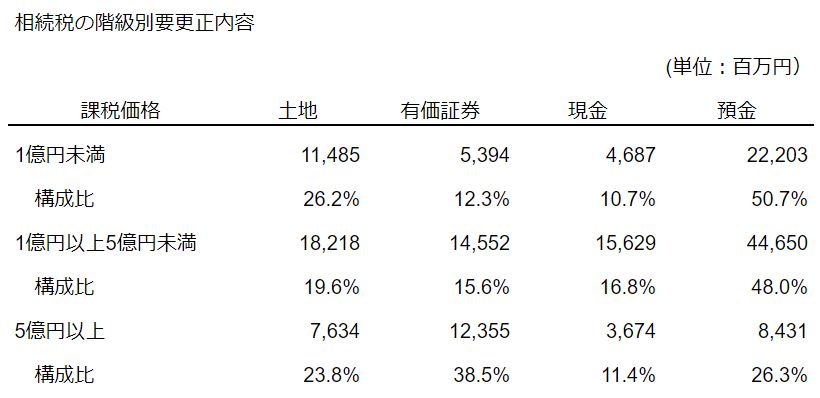

課税価格階層別要更正指摘事項

では、それらの修正申告を求められている内容はどんなものなのか。課税価格階層別に見るとこのようになります。

(出典|税務通信No.3665より筆者作成)

どの階層もそうですが、課税価格が5億円までですと特に現金預金の修正金額がかなり大きいことがわかります。

土地や有価証券の方が単価が高いので、件数ベースでの割合ですと、さらに修正事項に占める現金預金の割合が高いのではないかと予想されます。

これは、相続税の調査では、評価方法の誤りよりも、財産の漏れがないのかのチェックが中心であり、その中でも被相続人の名義になっていない預金であっても、生前に引き出されたものや贈与の事実が否定されたことで実際の所有者は被相続人であるとされる「名義預金」というものが重点的に調査されていることによるものと思われます。

この名義預金については、10年以上前の預金の動きや無職の相続人の消費者金融の借金を被相続人が返済していた事実などにより名義預金を認定するなど、税理士の調査能力が及ばないものも多々あります。

そのことが、実地調査が来た場合には、80%以上は修正申告を求められるという結果につながっているのでしょう。

まとめると、

相続税の税務調査は

・純資産が2億円程度までは、実地調査が来る確率はかなり低い

・どの階層も実際に実地調査が来たら80%以上はなにか修正申告に

・その内容も名義預金の調査が中心で防ぎようのないもの多い

ということですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を