通勤手当の所得税と消費税そして社会保険料の取扱い

目次

通勤に伴う交通費の税金の取り扱い

会社勤めをされている方の給与明細をみると、働いた対価である給与の他に、自宅からその勤務地までの通勤交通費について、「通勤手当」として本給に加算された上で支給がされているはずです。

では、その通勤手当には、所得税がかかるのでしょうか?

また、支払う会社側にとって、その通勤手当は消費税の対象なのでしょうか?

そこで今回は、通勤に伴う交通費である通勤手当の課税関係についてまとめておきます

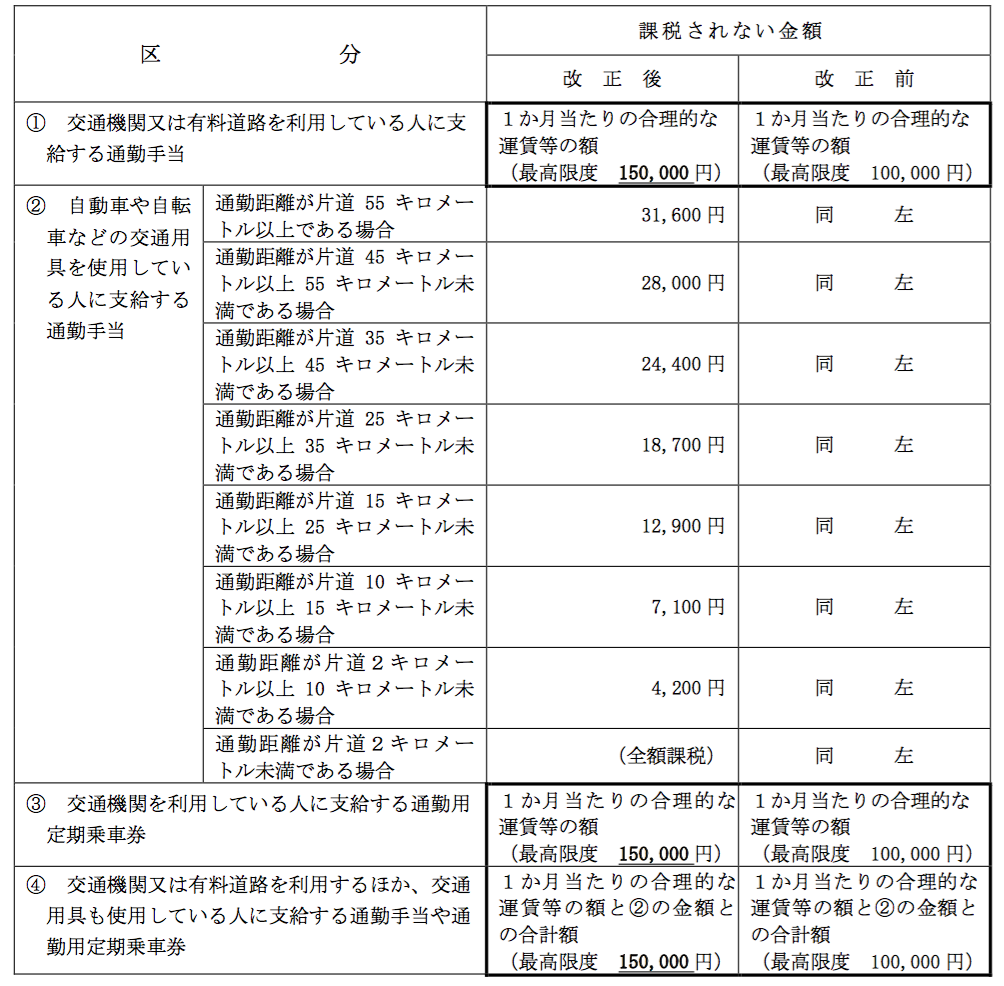

いくらまでなら所得税は非課税なのか

通勤に伴う交通費は、通勤手当として本給に加算して支給がされたとしても、その通勤手当については原則として所得とはならず原則として所得税等は非課税です。

しかし、それでは、本給を減らして、大半を通勤手当として支払えば、所得税が掛からず給与を受け取れることになります。

そこで、通勤手当については、利用する交通手段ごとに所得税等の非課税限度額が定められています。

(1)電車・バスだけで通勤している場合

通勤が、電車やバスといった公共交通機関のみを利用している場合、実費の運賃は原則非課税です。

しかし、この場合の非課税となる限度額は通勤のための運賃・時間・距離等の事情に照らして、「最も経済的かつ合理的な経路及び方法で通勤した場合の通勤定期券などの金額」です。

新幹線鉄道を利用した場合の運賃等の額も「経済的かつ合理的な方法による金額」に含まれますが、グリーン料金は含まれません。

なお、最も経済的かつ合理的な経路及び方法による通勤手当や通勤定期券などの金額であっても、その合計額が、1か月当たり15万円を超える場合には、15万円が非課税となる限度額となります。

(2)マイカーや自転車などを使って通勤している場合

マイカーなどで通勤している人の非課税となる1か月当たりの限度額は、片道の通勤距離(通勤経路に沿った長さです。)に応じて、次のように定められています。

(3)マイカーや自転車と電車・バスを使って通勤している場合

この場合の非課税となる限度額は、次の(1)と(2)を合計した金額ですが、1か月当たり15万円が限度です。

(1) 電車やバスなどの交通機関を利用する場合の1か月間の通勤定期券などの金額

(2) マイカーや自転車などを使って通勤する片道の距離で決まっている1か月当たりの非課税となる限度額

1か月当たりの非課税となる限度額を超えて通勤手当や通勤定期券などを支給する場合には、超える部分の金額が給与として課税されます。

なお、通勤手当などの非課税となる限度額は、パートやアルバイトなど短期間雇い入れる人についても、月を単位にして計算します。

通勤手当の消費税は課税?非課税?

通勤手当をもらう側については、一定金額までであれば所得税等が非課税とのことでしたが、では、通勤手当を支払う側の会社の消費税の取扱はどうなるのでしょうか?

事業者が使用人等で通勤者である者に支給する通勤手当(定期券等の支給など現物による支給を含む。)のうち、当該通勤者がその通勤に必要な交通機関の利用又は交通用具の使用のために支出する費用に充てるものとした場合に、その通勤に通常必要であると認められる部分の金額は、課税仕入れに係る支払対価に該当するものとして取り扱うとされています。

なお、事業者が使用人等に支給する通勤手当(通勤定期等の現物による支給を含む。)のうち通勤のために通常必要とする範囲内のものは、所得税法上非課税とされる金額を超えている場合であっても、その全額が課税仕入れに該当するものとして取り扱います(基通11-2-2)。

社会保険料の算定上通勤手当は現物給与

社会保険については、被保険者が受け取る給与を一定の幅で区分した報酬月額に当てはめて決定した標準報酬月額を、保険料や年金額の計算に用います。

その際には、基本給のほか残業手当や通勤手当などを含めた税引き前の給与の金額で判断されます。

まとめると、通勤手当の取り扱いは

(1)もらう側の所得税等

交通手段ごとに定められた一定金額までは非課税

(2)支払う側の消費税

通勤のために通常必要とされる範囲内のものは、所得税等の非課税額に関係なく課税取引

(3)社会保険料

標準報酬月額算定上、現物給与として加算対象

ということになります。

会計ソフトや給与計算ソフトの設定をもう一度チェックしてみてください。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を