ビットコインなど仮想通貨の課税関係|取引時の消費税と譲渡損益への課税はどうなるの?

目次

ビットコインなどの仮想通貨は決済手段に

中央銀行などの公的な発行主体の価値の保証のない通貨でありながら、不特定多数間で物品やサービスの代金決済ができたり円やドル・ユーロ・元など法定通貨との交換できる「仮想通貨」。

それが、日本でも支払手段と認められるなど法整備もされることとなり、その激しい値動きもあって最近注目されています。

そこで、今回は仮想通貨の税金上の取り扱いについてまとめてみることにします。

仮想通貨取引時の消費税

H29.6月までは換金価値のある「現物資産」

これまでは、仮想通貨について、実際に物品や役務提供の対価としてや法定通貨との交換ができるものの、その法的な位置づけが定まっていませんでしたが、要するに金(GOLD)と同じような「現物資産」として消費税法上の取り扱いはされておりました。

つまり、ビットコインなどの仮想通貨の売買については、消費税額が含まれたものとして計算をする必要があったのです。

例えば、国内の取引所で100円で仮想通貨を購入する場合には、それに消費税8円(100円☓8%)を上乗せした値段で購入し、もし200円で売れた場合には、それに消費税16円(200円☓8%)を合わせて受け取ると言うことです。

H29.7月からは「決済手段」に

しかし、「資金決済法」の改正により、仮想通貨についても「支払手段」として認められ、平成29年7月1日以降、仮想通貨の売買については、プリペイドカードや電子マネーと同様、消費税は非課税となりました。

これにより、日本国内の取引所で仮想通貨の取引をしても、売買金額に消費税を上乗せする必要もなくなったのです。

仮想通貨に係る課税関係の見直し

1 資金決済に関する法律に規定する仮想通貨の譲渡について、消費税を非課税とする。

2 その他所要の措置を講ずる。

(注1)上記の改正は、平成29年7月1日以後に国内において事業者が行う資産の譲渡等及び課税仕入れについて適用する。

(注2)上記の改正前に譲り受けた仮想通貨について、個別対応方式により仕入控除税額を計算する場合の仕入れ区分は、「課税資産の譲渡等にのみ要する課税仕入れ」に該当するものとする。

(注3)事業者が、平成29年6月30日に100万円(税抜き)以上の仮想通貨 (国内において譲り受けたものに限る。)を保有する場合において、同日の仮想通貨の保有数量が平成29 年6月1日から平成29年6月30日までの間の各日の仮想通貨の保有数量の平均保有数量に対して増加したときは、その増加した部分の課税仕入れに係る消費税につき、仕入税額控除制度の適用を認めないこととする。

仮想通貨譲渡益による所得税・法人税

個人に対する課税

個人が仮想通貨を売買することで差益を生じた場合、その金額には所得税・住民税が課税されます。

その際、どのような所得とされるかについては、実は、まだ明確な取り扱いが出ておりません。

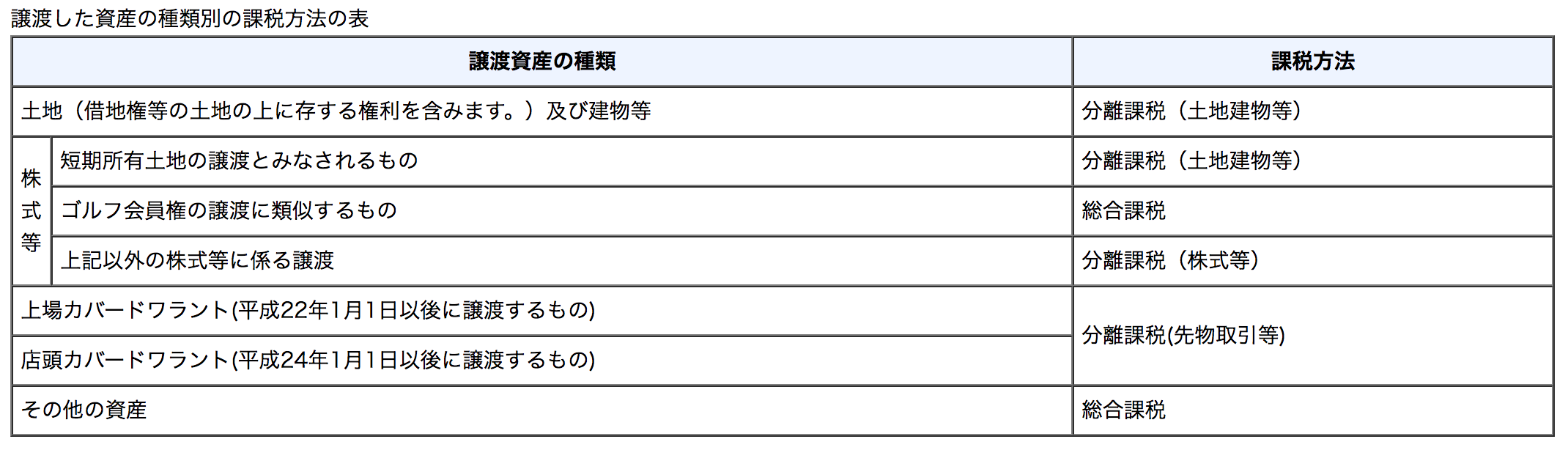

ゴールドのような「現物資産」とされるのであれば、その譲渡した場合の売買益については、原則は譲渡所得であり、この表で言うと「その他の資産」になるのではないかと。

そのため、現物資産であれば、単発の譲渡については、譲渡所得(総合課税)とされ給与所得等と合算され累進課税が適用されると考えられますが、その所有期間が5年以内か5年超かにより次のように取り扱いが変わります。

(1)短期譲渡(所有期間5年以内)

譲渡所得=(譲渡対価ー取得費ー譲渡費用)ー50万円

(2)長期譲渡(所有期間5年超)

譲渡所得=(譲渡所得ー取得費ー譲渡費用ー50万円)☓1/2

一方、仮想通貨の譲渡損が生じた場合、それ以外の給与所得等との通算はできないと思われます。

なお、継続反復的に売買をしているとなると、事業所得または雑所得とされることもあるでしょう。

これが「現物資産」ではなく「支払手段」として電子マネーなどと同じグループとされた場合にはどうなるか。

通常電子マネーなどを譲渡して儲かることもないので、その譲渡益についての明確な取り決めはみつかりません。

ですから、あくまでも予想ですが、支払手段とされた仮想通貨の譲渡損益に対する課税のイメージで最も近いのは外国為替の差損益ではないのかと。

仮想通貨は通貨ではないのでしょうが、為替差損益については雑所得とされておりますし、条文上も「他の所得区分に当てはまらないものが雑所得」とされていることから、仮想通貨の譲渡益は雑所得として総合課税、譲渡損については給与所得等の他の所得と通算はできないということになると個人的には予想しています。

いずれにせよ、税務上の取扱が確定した時点で改めて報告いたしますが、仮想通貨であれその譲渡損益が確定した時点で所得としての課税があることは間違いありません。

<追記>2017.9.6

ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。

ビットコインを使用することにより利益が生じた場合の課税関係|タックスアンサー

法人に対する課税

法人で購入した仮想通貨を売却し譲渡益が生じた場合には、その利益は、本業の利益と合算された上で課税所得となり、法人税等が課税されます。

仮想通貨に節税効果はあるのか?

現物資産であれ、支払手段であれ、仮想通貨を購入したとしても、その支出がそのまま必要経費や損金になるわけではありません。そのまま資産に計上され、売買時にその損益が認識されます。

一部で「税務上の取扱が定められていないので購入時に損金になり節税できる」などとよくわからない根拠で節税商品として推奨されていたこともあるようですが、仮想通貨の取得が「売上高を上げるための犠牲(=費用)」ではないので、損失が生じていない状態で損金になることはないはずです。

仮想通貨の取引を税務署は捕捉できるのか?

理論上、このような課税がされるはずですが、実際に、税務署がどれだけ仮想通貨の取引を捕捉できるのかは未知数です。

というか、それを捕捉するのは現時点では相当難しいはず。

ですが、FXがじわじわと外堀を埋めるようにデータ収集がされるようになり、無申告であった人たちがしばらく泳がされた後で一斉にターゲットになったように、仮想通貨についてもメジャーになるにつれて規制と報告義務が強化されてその所得の捕捉が進んでいき、みんなが「バレやしない」と甘く考えた頃に狙い撃ちされるんでしょうね。

無申告なら最大5年間遡られるのでご注意を。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を