新聞は不可欠なものだから消費税は軽減税率ではなく非課税にしよう|軽減税率5つの大問題

目次

経済10団体が「軽減税率」反対

経団連や日本商工会議所など経済10団体は生活必需品の消費税率を低く抑える「軽減税率」の導入に反対する意見書を連名で取りまとめ、近く与党の税制調査会に提出する。

与党は制度について「関係事業者を含む国民の理解を得た上で税率10%時に導入する」としている。

主要経済団体の反対表明は与党税調の議論に影響を与えそうだ。

経団連などは2013年と14年にも経済団体の連名で反対を表明した。

現時点で名を連ねるのは日本百貨店協会などの流通業界団体を含め10団体だが、さらに増える可能性もあるという。

意見書では軽減税率について、低所得者対策として非効率で大幅な税収減を招き、請求書などに商品ごとに税額などを記載するインボイス(税額票)が必須であるため、事務負担が増加する点などを指摘する。(SankeiBiz)

とまあ、実務に携わるものであれば、軽減税率は反対という人がほとんどのはず。

ところが「新聞による」世論調査だと80%くらいの方が、食品等に軽減税率を適用することに賛成なんだそうですね。

これには正直びっくりです。

さらに、新聞についても、「読者の負担を軽くすることは、活字文化の維持、普及にとって不可欠」(新聞協会)だそうで、新聞にも軽減税率を適用したほうが良いという人が大半だというのです。

新聞は「思索のための食料」なんだそうで。

今回は、本当に「読者の負担を軽くすることは、活字文化の維持、普及にとって不可欠だ」というなら、新聞の消費税は軽減税率ではなく非課税にすればいいのではないかという話をしようと思います。

そもそも軽減税率にはこんなに問題がある

軽減税率には、メリット以上に負担すべきコストのほうが多い、割の悪い政策だと思います。

主な理由は次の5つです。

1.他の税率を上げざるを得ない

本当に消費税の税率を上げなくてはいけないのか、むしろ税収が減る、もっと先にやるべきことがあるのではという話はひとまずおいておきます。

「生活必需品の消費税率は低いほうがいいのか?」と聞かれれば、誰だって税金は安いほうが良いと答えるはず。

ただ、確保すべき税収が決まっているのであれば、生活必需品の税率を減らした分だけ、通常の消費税率を10%からそれ以上に上げていく必要があります。

2.格差の是正に繋がりにくい

食料品などの税率を引き下げるというのは、低所得者層と富裕層の格差是正という目的があるのでしょう。

その根拠は、低所得者層のほうが家計支出に占める食料品の割合が高いということのようですが、金額ベースにしたら富裕層のほうが食料品への支出は多いはずです。

それを同じように税負担を軽減したら、格差是正の効果は薄いでしょう。

家計調査報告によると、二人以上の勤労世帯の平均的な食費は月間で75,000円弱ですので年間でも900,000円程度。

そもそも消費税が8%から10%になることで食料品の消費税がいくら増税になるかというと、せいぜい年間で16,000円くらいしかありません。

もし、食料品に対する10%への増税負担が低所得者層にはできないということであれば、一人10,000円程度の給付付き税額控除をすればよいですし、そのほうがはるかに格差是正に直接的に働くはずです。

3.軽減税率の適用可否の線引きが難しい

財務省がたたき台として出した試案によると

(軽減税率適用可◯、不可✕)

◯「栄養ドリンク風の清涼飲料水」

✕「栄養ドリンク」

◯「レストラン」

✕「深夜の居酒屋営業」

◯「牛、豚ひき肉」

✕「合いびき肉」

◯「刺し身」

✕「刺し身の盛り合わせ」

◯「カットレタス」

✕「ミックスサラダ」

とまあ、軽減税率適用の可否の判断が瞬時につくようなものではありません。

POSレジが導入されていれば問題なしという方もいるようですが、このためにわざわざそんな設備投資をする余裕は中小小売店にはなく、売り場での混乱が大いに予想されます。

4.経理処理が煩雑になる

消費税率が上がったとしても、リース契約などのように契約時の税率がそのまま適用されるものもあります。

そのため、経理上の消費税のコードは5%、8%、10%のものをそれぞれ用意しておく必要があります。

経理処理をする側が、そこから適切なコードを選択する必要があるのです。

そこにさらに、軽減税率が加わると、もう訳がわからなくなります。

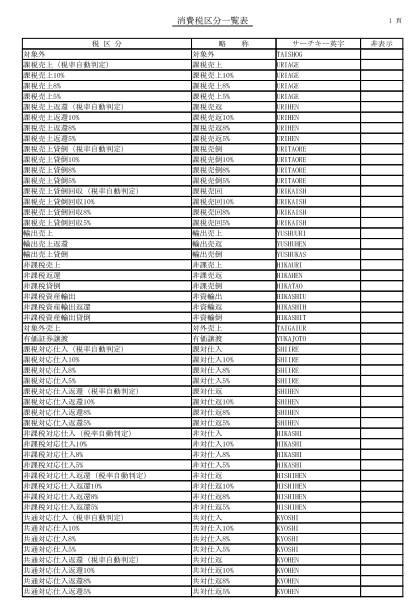

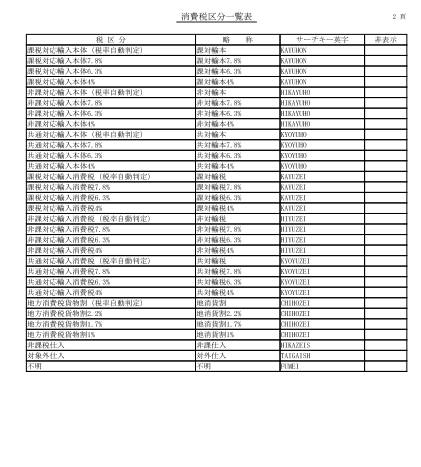

実は、旧8%の税率と軽減税率8%は、同じ8%でも国税と地方税の割合が違うため、別のコードで管理をしなくてはなりません。

軽減税率って「消費税率が10%になっても食品や新聞だけ8%据え置き」ではないですよ

ちなみに消費税が10%になった時の消費税のコード体系はこんな感じに。

これに軽減税率を加えるのはかんべんして欲しいです。

5.税調の利権の温床になる

税法には、特定の設備投資をした場合などには、産業振興策として、税制上の恩典が与えられる「租税特別措置」があります。

この租税特別措置が適用になれば、その制度が利用できる企業もその対象となる設備を製造している業界も大きなメリットを受けられます。

さらに、この租税特別措置の多くは2年間という短い期間で更新が検討されています。

そのため、その租税特別措置を定める税制調査会には、業界からの陳情が後を絶たず、それが利権の温床になると、新聞は批判をしているのです。

軽減税率も全く同じ構造なんです。

軽減税率の対象となる物品を生産している業界はなんとかうちも対象にしてくださいと陳情にいくでしょう。

それなのに、租税特別措置は是正せよと言っていた新聞が、自らの軽減税率適用を望むというのは全く主張に一貫性がないと言わざるを得ません。

そんなに読者の負担を軽くしたいなら非課税に

もし、本当に新聞が我々にとって不可欠なものであり、読者の負担を減らしたいというのであれば、新聞協会は、軽減税率などという非効率な制度を推進するのではなく、新聞の消費税を非課税にするように働きかけたらいいのではないでしょうか?

そのほうがずっと利用者の負担は少なく、活字文化の維持、普及に役立つはずです。

さて、消費税というのは、事業者が預かった消費税から支払った消費税を控除した金額を国に納税するだけで、事業者は消費税を負担していません。

負担しているのはあくまでも消費者です。

だだし、控除できる消費税額というのは、あくまでも課税売上を上げるために掛かった支出に伴う消費税額のみです。

つまり、非課税の売上を上げるために掛かった支出に伴う消費税額については、その支払いをしていても控除ができません。

要するに、その消費税額は事業者が負担をするわけです。

実際に、居住用の賃料については、消費税導入時点では課税売上であったものが、生活に必要な住居の賃料まで消費税を課税するのはどうなのかという意見に合わせて非課税に改正されました。

そのため、それ以降、何億円ものマンション建築をして数百万円あるいはそれ以上の消費税をオーナーは負担していてもその消費税額の控除は原則できなくなりました。

医療費についても、保険診療報酬は非課税なので、そのために必要な機材購入等に伴う消費税については実質的に医療機関が負担をしています。

消費税導入の際に医師会が、猛烈な陳情で保険診療報酬について非課税になるように求めたと言われていますが、結局それが今になって医療機関の首を締めていることになっているのです。

もし、新聞が本当に読者の負担を軽減したいというのであれば、消費税を非課税になるように働きかけて、印刷代や紙代や家賃などの消費税もすべて負担したら良いのではないでしょうか。

軽減税率導入を推すホンネは、読者のためではなく、これ以上の値上げは読者離れをさらに加速させ、新聞社の死活問題になるということなんでしょう。

ただ、それはどの業界だって一緒です。

増税による需要減に応じるためのコストダウンに必死に取り組むしかありません。

その努力を忌避して新聞だけ「世の中にはなくてはならないもの」だから保護すべきという主張は理解に苦しみます。

どの業界だって、自分たちの仕事はなくてはならないものだと思って仕事しているんですけどね。

普段、メディアにはお世話になっているので、新聞批判などしてもいいことなどないのでしょうが、将来「私の履歴書」に掲載されることもなさそうですし、さすがにこれはおかしいと思うので書かせて頂きました。

これでもう、軽減税率についての原稿執筆依頼が来ることはなさそうです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を