所得税の定額減税が面倒くさいので年末調整時にまとめてやっても良いんですかね?

目次

歴史的な愚策となりそうな定額減税

定額減税とは、所得税と住民税について一定金額の減税をする施策です。具体的には、納税者と扶養親族を対象に、所得税については一人30,000円、住民税については10,000円がそれぞれ納税額から控除されます。

なお、そもそも所得税や住民税の負担がこれらの減税額に満たない世帯は、この定額減税の恩恵が十分に受けられないことから、別途給付措置が講じられており、だったら、一律で給付すれば良いだけのことを、「増税メガネ」と首相が揶揄されたことで感情的に実施した施策としか思えません。

毎年行われるなら、まだ理解できますが、今回は最初から一度限りと言っていますからね。

その結果、この定額減税により、経理・給与計算担当者は大きな事務負担を被ることになりそうで、すでにQ&Aにはいくつもの項目が並んでいますが、今回は、そんなに面倒な定額減税だったら、年末調整時にまとめてやってはいけないのかと言う話をしてみようと思います。

所得税の定額減税についての概要

対象者

令和6年分所得税について、定額による所得税額の特別控除の適用を受けることができる方は、

・令和6年分所得税の納税者である居住者で

・令和6年分の所得税に係る合計所得金額が1,805万円以下である方

(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。

定額減税額

定額減税額は、次の金額の合計額です。ただし、その合計額がその人の所得税額を超える場合には、その所得税額が限度となります。

1,本人(居住者) 30,000円

2,同一生計配偶者または扶養親族 (いずれも居住者) 1人につき30,000円

同一生計配偶者とは、生計を一にする配偶者(⻘⾊事業専従者等を除きます。) で、合計所得⾦額が 48 万円以下の⼈となります。

扶養親族とは、扶養控除の対象になる者だけでなく、16歳未満の子供も含まれます。

例えば、パート収入103万円以下の配偶者と子供が2人の場合の定額減税の総額は、120,000円(本人+配偶者+子供2人=4人×30,000円)となります。

定額減税の方法

給与所得者からの定額減税は、次の方法により実施されます。

(1)令和6年6月1日以後最初に支払われる給与等につき源泉徴収をされるべき所得税等から控除

(2)控除しきれない部分の金額は、以後、令和6年中に支払われる給与等につき源泉徴収されるべき所得税等の額から順次控除

(3)なお、扶養親族等の数に変動があった場合などには、年末調整により調整

給与所得についての具体的な手続き

具体的な給与所得者からの減税手続きについては、6月以降の給与支給時に行う「月次減税事務」とその差額の調整として年末調整時に行う「年調減税事務」があります。

(1)月次減税事務

月次減税事務とは、令和6年6月以後の各月の給与等に係る定額減税前の源泉徴収税額(控除前税額)から定額減税額の控除を行う事務のこと。

令和6年6月1日現在、勤務中で、主たる給与であると「扶養控除申告書を提出した」源泉徴収税額票の甲欄が適用される居住者である「基準日在職者」が対象となります。

つまり、

・令和6年6月2日以降に中途入社した者

・二箇所以上で勤務や日雇いでの勤務など、主たる給与(甲欄)ではないとした者

・令和6年5月31日までに退職した者

については、月次減税事務を行うことはできません。

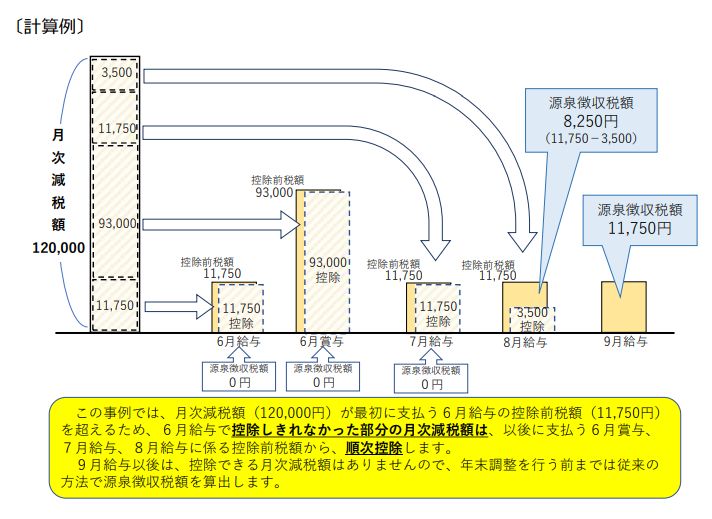

具体的には、その月に本来徴収すべき源泉徴収税額から定額減税額を控除した金額だけを徴収します。

もし、本来源泉徴収すべき源泉徴収税額だけでは定額減税がしきれない場合には、その残高を順次毎月の本来徴収すべき源泉税額から控除をした金額を徴収します。

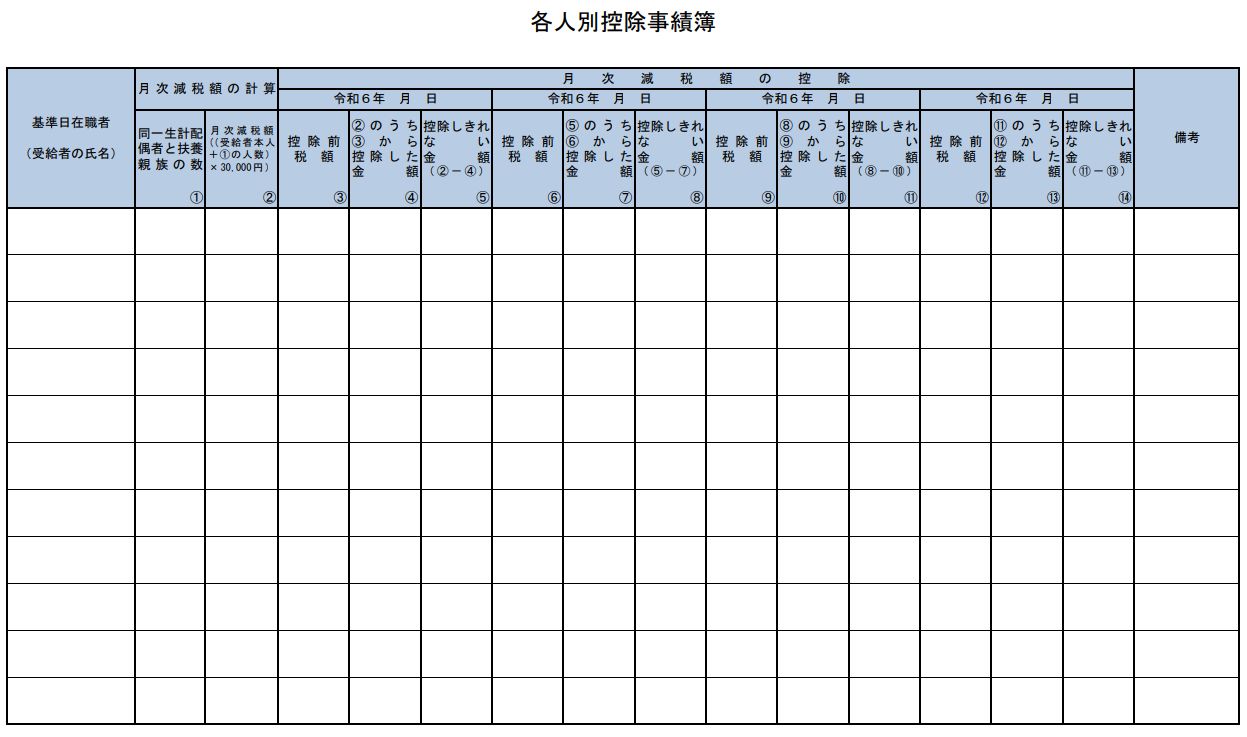

なお、その残額については、以下の「各人別控除事績簿」で記録をしてください。

(2)年調減税事務

年調減税事務とは、年末調整の際、年末調整時点の現況における定額減税額に基づき、年間の所得税額から控除や精算を行う事務のこと。

上記の月次減税事務では対応できなかった者や当初とは扶養親族数に変動があった場合の調整が行われます。

年末調整時点で扶養控除等申告書(甲欄)を提出している者が対象となり、一定の理由により年の中途で年末調整を行った者も対象となります。

つまり、

・従業員の給与収入が2,000万円超の場合

・二箇所以上で勤務や日雇いでの勤務など、主たる給与(甲欄)ではないとした者

については、年調減税事務を行うことはできません。確定申告で減税をする必要があります。

住民税についての定額減税の概要

対象者

令和6年度の住民税について、定額による住民税額の特別控除の適用を受けることができる方は、

・令和6年分住民税の納税者である居住者で

・令和5年分の住民税に係る合計所得金額が1,805万円以下である方

(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。

ただし、個人住民税が非課税の方や個人住民税均等割のみの課税の方は別の給付金制度があるため、定額減税の対象外となります。

定額減税額

定額減税額は、次の金額の合計額です。ただし、その合計額がその人の住民税額を超える場合には、その住民税額が限度となります。

1,本人(居住者) 10,000円

2,控除対象配偶者または扶養親族 (いずれも居住者) 1人につき10,000円

控除対象配偶者とは、同一生計配偶者で、納税者の前年の合計所得金額が1,000万円以下であること。

扶養親族とは、扶養控除の対象になる者だけでなく、16歳未満の子供も含まれます。

例えば、控除対象配偶者と子供が2人の場合の定額減税の総額は、40,000円(本人+配偶者+子供2人=4人×10,000円)となります。

定額減税の方法

給与所得者からの定額減税は、次の方法により実施されます。

(1)令和6年6月1日以後最初に支払われる給与等につき源泉徴収をされるべき所得税等から控除

(2)控除しきれない部分の金額は、以後、令和6年中に支払われる給与等につき源泉徴収されるべき所得税等の額から順次控除

(3)なお、扶養親族等の数に変動があった場合などには、年末調整により調整

住民税の定額減税は、2024年6月の給与にかかる住民税の特別徴収から定額減税を控除し、定額減税後の税額があれば、11分割して、2024年7月から2025年5月分の給与から天引きします。

なお、この計算は、役所から送付されてくる特別徴収税額決定通知書に定額減税後の通知書に記載されているので、そのまま徴収をしてください。

ぶっちゃけ月次じゃなくて年末調整で減税しちゃいけないの?

こんな面倒なことなら、給与所得者なら年末調整でまとめてやればいいと思うのですが、一応、国としては景気対策として一日も早く実施したい(だったら尚更、マイナンバーを公金受取口座紐づけを条件にして給付にすれば良い)とのことからか、国は、月次減税事務の実施を要求してはいます。

ただ、給与をもらう側が良いというのであれば、別にまとめて年末調整でやったところで問題はないでしょうね。税務署も余計に税金を先に支払っているものをペナルティを課しようがないです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を