トヨタ販売会社の上限超えの値引きは「所得隠し」とされ重加算税を課すほど悪質なのか?

目次

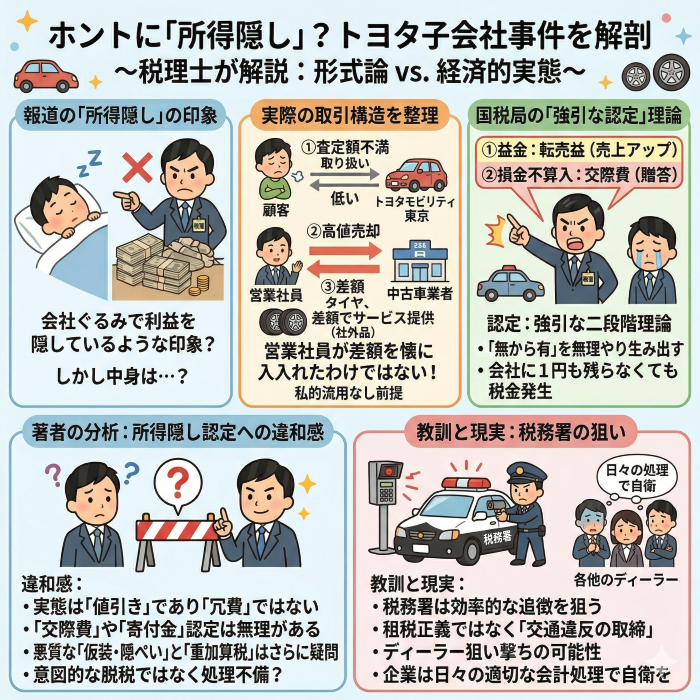

これ、ホントに所得隠しなの?

先日、トヨタ自動車の100%子会社「トヨタモビリティ東京」が、東京国税局から約4000万円の『所得隠し』を指摘されたというニュースがありました。

報道の見出しだけ見ると、まるで会社ぐるみで利益を隠していたかのような印象を受けます。

しかし、中身をよく見てみると、これは「所得隠し」という言葉から想像されるものとはだいぶ様子が違うのです。

今回は、この事件の構造を冷静に分析しながら、「国税局の認定は本当に妥当なのか」という視点で考えてみたいと思います。

まずは何が起きていたのかを整理する

私が知り得たネット記事をベースにした事実関係を時系列で並べてみましょう。

1. お客さんが車を買い替える際に、下取り車の査定額に納得しない

2. 営業社員がより高く買い取ってくれる中古車業者に下取り車を売却する

3. 社内査定額との差額で、お客さんが希望するタイヤやホイールなどの社外品を提供する

ここで重要なのは、営業社員や会社が差額を懐に入れたわけではないということです。

差額はすべてお客さんへのサービスに充てられています。

つまり、実質的には「社内のルールでは対応しきれない分を、売上を伸ばすために別の方法で値引き対応した」というだけの話なのです。

ただし、あくまでも、新聞などの取材に対して、会社が調査したところ「営業社員の私的流用の事実があったのかはわからない」としているだけです。

今回は、そのような営業社員や会社が私的流用や裏金作りをしていない前提でのお話です。

落ち度はあるが悪質な所得隠しとの認定には違和感がある

もし、本当に、会社が営業社員のそのような社内ルールを超えた値引きを行っていることを知らず、会社が一円も得をしていない取引であったのであれば、それを「所得隠し」と認定し、重加算税まで課すのは、かなり強引な認定ではないかと感じます。

東京国税局の論理はこうです。

自社に下取りの申し出のあった顧客を別の買取業者を紹介したのは、一旦、自社で仕入れた車両をその買取業者に転売したのと同じである。

ならば、その差額については、転売益が発生する。

その差額分は、顧客に対して社外品のタイヤやホイールを提供しているが、それは顧客に対する贈答として交際費になるので、損金不算入だというものです。

税務署お得意の二段階理論

はい、出ました。無から有を無理やり生み出す、二段階理論。

固定資産を交換した場合も、一旦Aという固定資産を売却して、そのお金でBという固定資産を購入したのと同じなので、Aに含み益があれば課税をする。

離婚による財産分与でも、その不動産を分与した場合でも、一旦その不動産を売却し、その資金を分与した後相手がその不動産を購入したので、含み益があれば課税をするというものです。

まあ、そうしないと、含み益への課税の機会がなくなるので、それも容認はされるかもしれません。

しかし、今回のケースでは、経済的な実態はどうでしょうか。販売会社が利益を得たわけではなく、新車販売を伸ばすためのお客さんに対する実質的な値引きの一形態に過ぎない。

要するに、会社が認めている査定額と市場価格の乖離を、現場が工夫で埋めていただけなのです。これは、ディーラの下取り価格が市場価格に比べて安すぎなければ成立しないことなんですね。

つまり、本来は一つの経済取引に過ぎないものを、益金と損金に無理やり両建てで分解し、損金の側だけ自分たちに都合の良い交際費だと認定をして否認するのです。

会社としては1円も手元に残っていないのに、売上だけが立ち、それに対応する経費は認めない。これでは、存在しない利益に対して税金を払えと言っているようなものでしょう。

そもそも「交際費」で損金不算入とする理屈に無理がある

交際費が損金不算入とされている根拠は、租税特別措置法61条の4です。

この規定の趣旨は、もともと戦後の資本蓄積期に「冗費・濫費を抑制し、企業の内部留保を促す」というものでした。要するに、「飲み食いや贈答に使うくらいなら、会社に利益を残して再投資しなさい」という政策目的です。

しかし、今回のケースは「冗費・濫費」でしょうか。

お客さんの下取り車の査定額と実勢価格の差を埋めて、新車の販売を成立させるための支出です。これは売上を獲得するために直接必要な支出であり、飲み食いや贈答とは性質がまるで違います。

本来であれば、値引きとして売上から差し引かれるべきものです。もし正規のルートで「値引き」として処理していたら、単なる売上値引きであり、交際費にはなりません。

これは、交際費が損金不算入であるということから逆算したロジックだと言っても良いのではないでしょうか。

交際費がダメなら「寄付金」──税務署の常套手段

ちなみに、こうした案件では、仮に「交際費」の認定が難しいとなると、税務署は次に「寄付金」として損金不算入を主張してくることがあります。

寄付金(法人税法37条)も、一定の限度額を超える部分は損金に算入できません。

税務署の論法としては、「対価性のない支出は寄付金だ」というわけです。つまり、お客さんにタイヤやホイールを無償で提供したのだから、それは「贈与」だと。

しかし、対価性がないと言い切れるでしょうか。新車を買ってもらうために必要な支出であれば、それは立派に対価性のある「売上獲得のための直接費用」のはずです。

交際費でも寄付金でも、どちらの理屈を使っても損金不算入に持ち込む──これが税務署の常套手段なのです。

「仮装・隠ぺい」認定と重加算税はさらに疑問

そして最も問題なのが、これに「仮装・隠ぺい」を認定して重加算税(本来の税額に35〜40%が上乗せ)まで課している点です。

重加算税は、納税者が「意図的に税金を免れようとした」場合に課されるペナルティです。

しかし、今回の営業社員がやったことは、お客さんに良いサービスをしたいという動機であって、税金を免れるためではないでしょう。

実際にどのような契約形態が採られていたのかはわかりません。

単に「うちではこれ以上の買い取りもオプションの無償提供も社内ルールで無理。なので、別の買取業者を紹介し、差額分を社外のオプションを提供します」という話を持ちかけたというだけであれば、そもそも帳簿になど載るわけがない。

一方、ディーラーが買い取った上で、買取業者に売却する手続きをし、受け取った差額で社外品を別途取得した領収証もすべて簿外で処理をしたのであれば、やはり、帳簿処理が不適切だったことは間違いありません。

しかし、それでも「不適切な処理」と悪質な「仮装・隠ぺい」の間には本来大きな隔たりがあるはずです。どこにも所得を隠す意図はありませんので。

処理の不備に対しては、過少申告加算税で対応すれば足りるのではないでしょうか。

税務署の指摘には正義があるわけではない

30年以上税務調査の対応をしていますが、税務調査での税務署の指摘事項には疑問を感じることが多々あります。

本来であれば、正しくない処理であり修正を求めるべき事項であっても、それを認めさせるには手間と時間がかかるのであれば手を付けない。

一方で、悪意を感じることのないような軽微な記載ミスであっても、効率よく追徴課税が取れると判断すれば執拗に追求をする。

特に、脱税を疑って無予告で飛び込んでみたものの、空振りだった場合、何も出ないとメンツが立たないので、なんとか追徴課税ができるものはないかと重箱の隅をつつき出す。

そこに、正しい納税を啓蒙するという「租税正義」なるものは、全く感じません。

要するに、いかに効率よく追徴課税をし、あわよくば自身の評価の高まる重加算税を課すというのが税務署の税務調査での基本姿勢なのです。

今回のケースでも、このような「実質値引き行為」は、数多くのディーラーでも行われていると予想します。

それが都合よく重加算税を取ることが出来たということで、今後は、成績を上げたい税務署が一斉にディーラーを狙い撃ちするはずです。

要するに、交通違反の取締と全く一緒なんですよ、税務調査なんて。

そのことを税務調査に対応する企業側もよく理解したうえで、日々の会計処理をしておくことが必要なのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を