まともに損得計算できずにカモにされ金をドブに捨てないために社長が学んでおきたい3つの知識

目次

金をドブに捨ててないですか?

せっかく稼いだお金をもっともらしい節税対策とやらでドブに捨てているのを見ることが何度もあります。

「自分が知らないだけで、きっとどこかに上手い節税対策があるはず」と探しまわっているところに、都合の良いところをつまみ食いして耳障りのいいキャッチフレーズをつけられたら、そりゃ飛びつきますよね。

そこで今回はおかしな節税提案に引っかかったり、損得計算を見誤ってお金をドブに捨てるようなことをしないために学んでおきたい3つの知識「複式簿記」「経済性工学」「ファイナンス理論」について、そのエッセンスを書いてみようと思います。

複式簿記の原理から学ぶこと

(1)”タダ飯”はありえない

複式簿記とは一つの経済取引を二つの側面でとらえて記録をしていく帳簿記載方式です。

その二つの側面とは「その取引をした結果どうなったのか」「なぜそのような結果になったのか」という「結果」と「原因」であるといえます。

決算書の表示項目を「勘定科目」といいますが、この二つの側面で見た動きをそれぞれ左右に分けて記録することを「仕訳」といいます。

例:消耗品を購入し100円を支払った

消耗品費100(原因:消耗品費が100円発生した)/現金100(結果:現金が100円減少した)

仕訳によって一つの取引を”色違いのブロック”(勘定科目)に分けたものを、色ごとに積み上げていったものが会社の財政状態と経営成績の報告書である「決算書」になるわけです。

元々一つの経済取引をあえて二つの側面で見ているのですから、仕訳の左右に記載されたそれぞれの勘定科目の金額は一致します。

つまり、結果(ここではお金の支出)と原因(ここでは費用の発生)の金額は常に一致するわけです。

よく「減価償却は支出もないのに損金になるオイシイ経費」などというミスリードがされることもありますが、それは単に固定資産を購入した時に既に現金の支出をしていることを忘れているだけです。

以前にガソリン満タンにした車をそのガソリン代を支払ったことを忘れて「この車はタダで運転できるぞ!」と喜んでいるようなものなのです。

減価償却の元となる設備投資に現金の支出が先に必要であり、その支出をしたのにすぐに損金にならないという”固定資産取得の不条理”を時間を掛けて少しずつ解消しているのに過ぎません。

税金上減価償却はオイシイどころかむしろ悲しむべきなのです。

「減価償却で節税」などという甘い言葉に惑わされることなく、ありもしない減価償却の節税効果など無視して冷静に不動産投資の採算を判断しなくてはなりません。

不動産投資の”実質利回り”と”表面利回り”はどれくらい違うのか?

また、航空機のリースや全額損金型の生命保険加入の資金を借り入れで賄えば、その時点では「お金が出ていないのに経費が出ます」が、お金を取り戻した時には、その取り戻したお金で借り入れの返済をするので「お金が入ってこないのに利益だけが出る」ことになるわけです。

決して、支出もないのに経費になって税金が安くなるという”タダ飯”などありえないのです。

複式簿記の原理を理解しておけば、都合の良い部分だけつまみ食いしている説明に違和感を覚える事ができるはずです。

(2)お金の調達とお金の運用の話を切り分ける

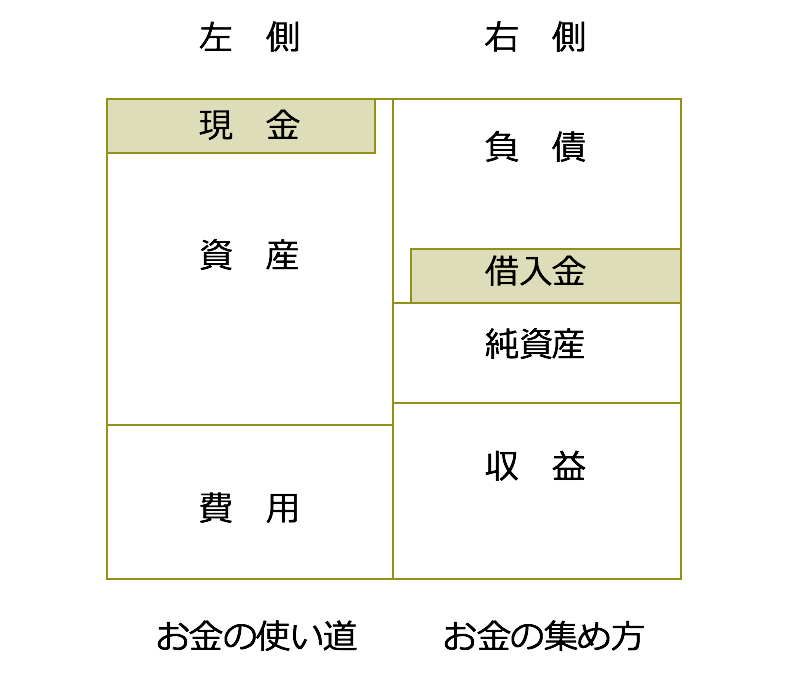

勘定科目は、資産、負債、純資産、収益、費用という5つのグループに分けられます。これらは次のように左右に分けることができます。

この右側は「お金の集め方」を表していて、左側は「お金の使いみち」を表しています。

「お金の集め方」と「お金の使い道」では、全く別の話であることは誰でもわかるはずなのですが、実際には「大企業は内部留保(純資産)がある(右側)のだから、もっと給与にお金を払え(左側)」ということを言い出す人もいます。

また、「借金が多い(右側)と会社が倒産する」と思う人もいますが、実際には「現金(左側)が底をついた時に会社が倒産する」のであり、借金がいくら多くてもお金があれば会社はつぶれません。

そもそも借金が過大になるのは、借金により調達した資金を投資(左側)したものの、その投資が失敗し現金として回収できなかった(左側)結果であり、借金による調達(右側)の問題ではないことがほとんどです。

「お金に余裕ができて無駄遣いをしてしまうので安易にお金を借りないようにする」というは正しいことですが、それも無駄遣いをする(左側)ということにこそ問題があるのです。

借金(右側)は、自己資金(純資産)を蓄積する(右側)ための時間を省く”加速装置”の役割を果たします。

スピードが上がる分、コントロールも難しくなるのは事実ですが、ライバルが借金による加速装置をつけている中、自分だけがそれを放棄して競争に打ち勝つことは難しいでしょう。

”右側の問題(調達)”と”左側の問題(運用)”を切り分けられないと、借金を過度に恐れた結果(右側)、選択肢もなく競争に打ち勝てず結果的に現金が底をついて(左側)倒産してしまうこともあるのです。

経済性工学から学ぶこと

(1)サンクコストを無視し、機会損失を侮らない

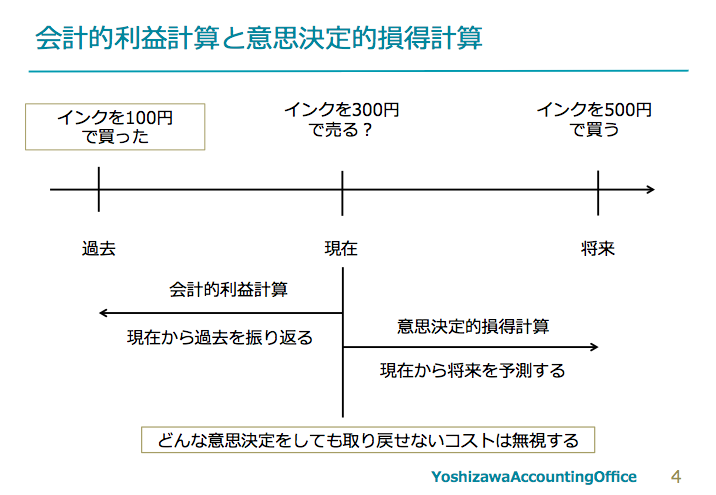

会計的な利益計算では、現在(売値)から過去(買値)を振り返ることで利益を計算します。

しかし、意思決定的な損得計算では、その意思決定をした時としなかった時の将来の増分キャッシュフロー(現金収入−現金支出)を比較し、その意思決定の損得を計算するのです。

将来を予測するのですから、どうにも取り戻せない過去は振り返っても仕方がないので無視をします。

この時のどんな意思決定をしても取り戻すことのできないコストを「サンクコスト(埋没原価)」といいいます。

また、売る側の都合で買う側のニーズはあるのに最善の意思決定をしなかった故に儲け損なった利益については、「機会損失」というコストとしてみます。

例えば、確実に売れる数だけの仕入れをした結果、即時完売となったというのは一見うれしいことのようで、在庫さえあればもっと売れたというのであれば、多少売れ残りが出たとしても即時完売よりもずっと利益が多かったということもあります。

その時には「確実に売れる分だけ仕入れる」という意思決定によって、機会損失を生じていることになります。

また、稼ぐ能力の高い社長が、多忙な業務の中で「人に頼むと費用が発生するが、自分でやればタダで得だと雑務をこなす」というのは、会計的な利益計算では利益は増えるものの、その時間でもっと稼ぐことができたはずであり、実際には「社長の稼ぎ▲他人への支払い」分だけ機会損失を生じているので、自分で雑務をこなすという意思決定は損であるということなのです。

(2)比較対象以外の前提条件を揃える

意思決定の損得を判断するには、その意思決定をした時としなかった時の増分キャッシュフローを比較しますがその際に大切なのは、比較対象以外の前提条件をきちんと揃えるということが大切です。

そんなことは当たり前のようですが、実際にはそれができていないがゆえに明らかに損な取引をしていることもあります。

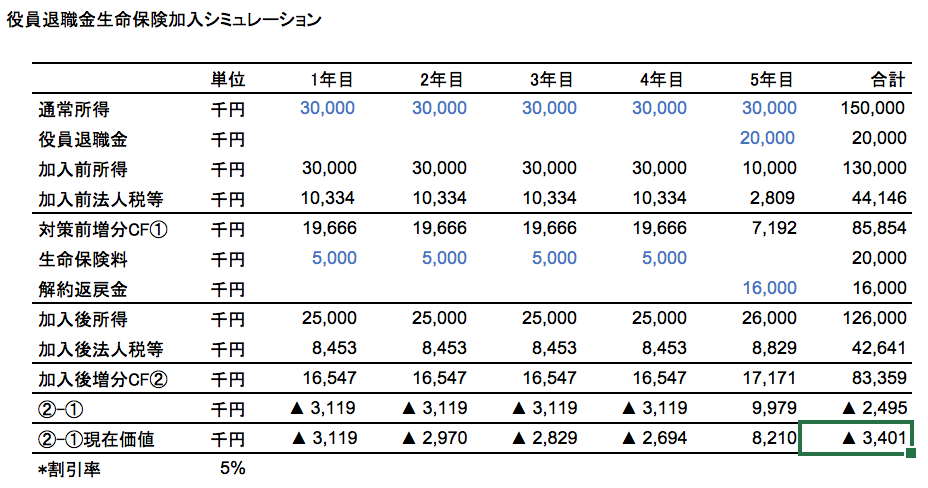

例えば、「役員退職金の準備を全額損金型の生命保険で準備をする」というもの。

「法人税の税率よりも役員退職金の税率のほうが低いので節税になる」と考える方もいるようですが、それは役員退職金の節税効果であり生命保険加入による節税効果ではありません。

役員退職金支給は決まっていて、それを生命保険で準備をするか否かというのであれば、生命保険に加入をして退職金を支払った時と生命保険に加入せずに退職金を支払った時の増分キャッシュフローを比べるというようにきちんと比較対象以外の前提条件を揃えることが必要なのです。

ファイナンス理論から学ぶこと

(1)今日の100円は明日の100円よりも価値がある

手許にあるお金は運用をすることでより多くの利益を上げることができます。つまり、今すぐ使える100円は1年後にはその1年間の運用益を加えた額のお金と同じ価値があることになります。

逆に言えば、将来もらうお金は、本当にもらえるのか不安要素がある上に、それまではそのお金を運用することを我慢しなくてはなりません。

そのため、将来もらうお金というのは、今すぐ手にできるお金よりもその価値を割り引いて考えなくてはならないのです。

設備投資や不動産投資などでは、当初に多額の支出をした後に、長い時間を掛けてその資金を回収していきます。

その際に、今投資する金額と将来回収する金額を単純に比較してはいけません。

将来回収する資金については、回収のためのリスクなどを鑑みた割引率と回収までの期間に応じて割り引いた「現在価値」で投資の採算を判断しなくてはいけません。

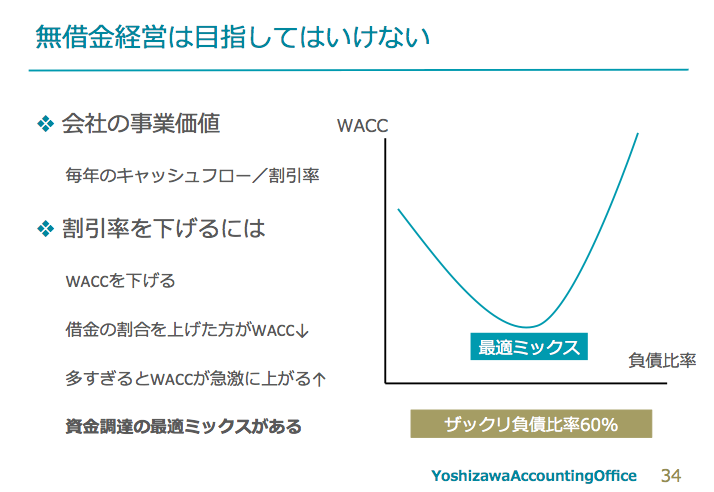

(2)出資のほうが融資よりも調達コストは高い

融資はいずれ返してくれるが、出資は儲かった時だけ配当がされ、失敗した時には全く回収できない恐れがあります。

当然、お金を出す側は、出資をする場合には、融資以上のリターンを期待します。

お金を受ける側は、お金を出す側の期待に応えないと次の資金調達ができません。そのため、お金を出す側の期待=お金を受ける側のコストになるわけです。

出資をするほうが融資よりもお金を出す側の期待はずっと大きいのですから、当然ながらお金を受ける側の資金調達コストは出資のほうが融資よりもずっと高くなる。

多くの方は、借金は利息を支払わなくてはならないが、自己資金ならば利息を支払わなくて良いので自己資金で投資をする方が良いと思っています。

確かに、会計的な利益計算では、出資に対する資金調達コストは数字には現れてきません。

オーナー企業の場合、経営者(運用)=出資者(出資)であるがゆえ、このコストにはあまり気がついていません。

しかし、経営者としては出資のほうが利息の支払いがないだけ運用は楽ですが、出資者としては、もし、同じようなリスクの会社に出資をしていたらもらえたであろうリターンを手放しているのに過ぎないのです。

もちろん、やみくもに借金をしたら信用不安で誰も融資をしてくれなくなるので、融資でも資金調達コストが一気に上昇してしまいますが、資金調達コストを引き下げるためにも融資をうまく活用することも必要なのです。

甘い言葉に惑わされず、苦労して稼いだお金をドブに捨てるようなことがないようにするには、まずはこの3つの知識についてきちんと身につけたいものですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を