多額の退職金が支給される大手企業の社員や公務員にとって個人型確定拠出年金はそれほど得じゃない

目次

加入対象者拡大で注目を浴びる個人型確定拠出年金だが

加入率が0.5%と全く認知されていなかった個人型確定拠出年金ですが、平成29年より加入対象者が現役世代のほぼ全員に拡大されたことで注目が集まっています。

制度としては良いものだと思うので、お客様にもオススメをしているのですが、よく考えると「今回の対象拡大により新たに加入できるようになった方にはあんまり得じゃないかもしれない」ということを通じて「個人型確定拠出年金のリアルな節税効果」を追求してみようかと。

ああ、今回新たに加わった専業主婦は、そもそも何のために加入するのかわからないので考慮していません。

個人型確定拠出年金とは?

確定拠出年金とは、将来の年金ないし退職金原資を確保するため毎月掛金を拠出し、自らその運用を指示する制度のことです。

従来の給付額が確定した年金とは異なり、運用の成果によって給付額が変わるということが最大の特徴です。

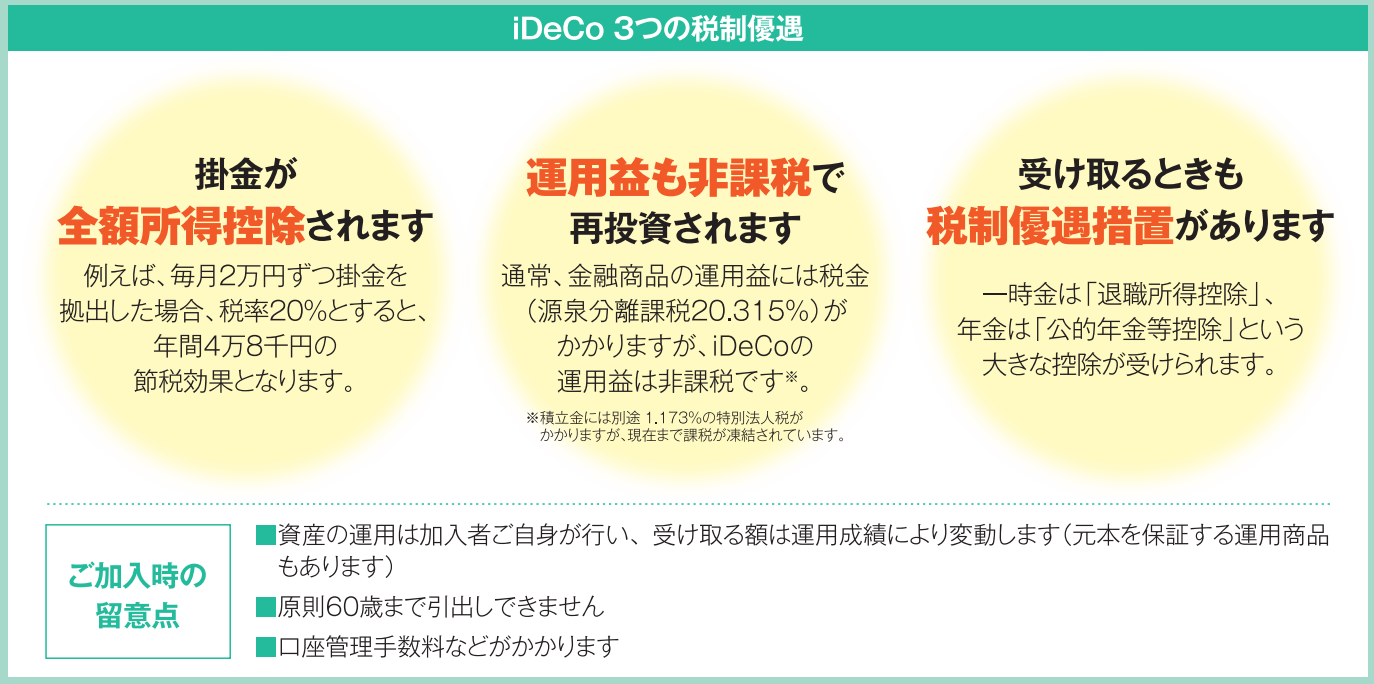

この掛金は、全額所得控除となる上、運用期間中その運用益は非課税であり、さらに受給した金額は退職所得とされるなど多くの税制上の優遇措置を受けることができます。

なお、運用する商品の選択肢には、投資信託のような元本変動型だけではなく、定期積金のような元本確保型もあります。

定期積金をしたところで所得控除はされないのに、確定拠出年金であれば所得控除を受けながら老後のお金を蓄えることができるという魅力的な制度です。

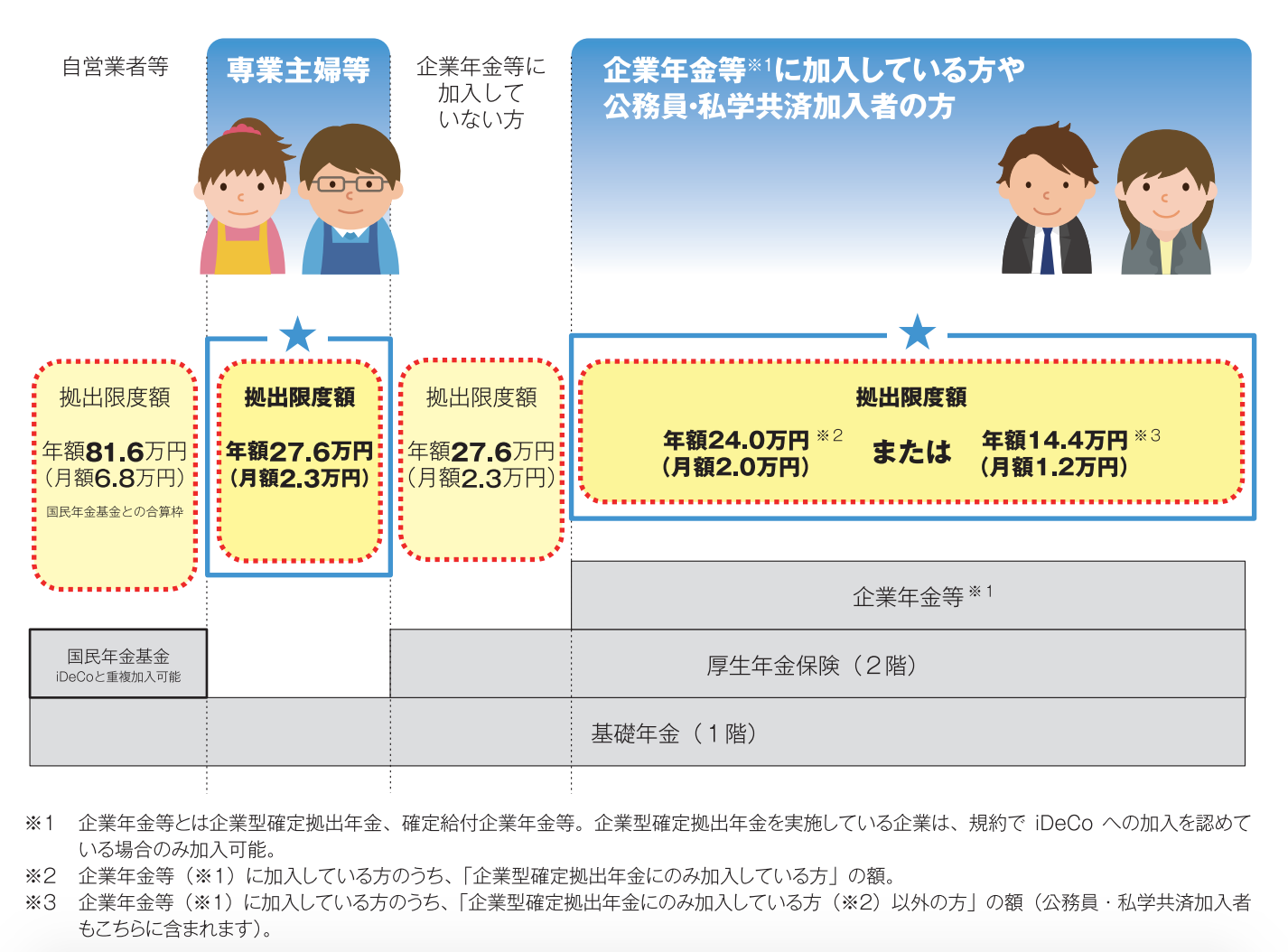

今回新たに対象になった人

従来「自営業者」や「企業年金のない会社の従業員」に限定されていたものが、平成29年度から「企業年金のある会社の従業員」「公務員」「専業主婦」にまで広がり、現役世代のほぼ全員が加入できるようになりました。

確定拠出年金の節税効果の本質は受給金額の”退職所得化”

確定拠出年金は、その掛金が全額所得控除の対象となるので、掛金に所得税・住民税等の税率(最高税率)を掛けた金額だけ毎年節税効果があるかのように言われます。

しかし、これは正しいとはいえないのです。

確かに、掛金が所得控除の対象となり、その時点で支払うべき所得税等が減少しているのは間違いありません。

ですが、確定拠出年金が受給される際に、同じ額の税金が課されてしまえば、単に税金の支払時期が延期されただけで、実は節税効果はなかったということになるでしょう。

つまり、所得控除や全額損金になるというだけでは、単に税金の繰り延べ効果しかないということです。

本当に節税効果を生むためには、お金を受け取った時の課税が、無税であるか、今まで得た節税効果よりも小さくて済む必要があるのです。

その点、確定拠出年金は、一時金で受給する場合には、退職所得とされます。

この退職金は、税負担が通常の給与よりも非常に少なくて済むよう優遇されています。

具体的には、

退職所得=(退職金ー退職所得控除)☓1/2

となり、他の所得と合算されることなく退職所得の金額だけで税率が課される「分離課税」が採られているのです。

この退職所得控除は、勤続年数(確定拠出年金は加入期間)1年につき40万円(20年超の部分については1年につき70万円)とされています。

自営業者(第一号)以外の個人型確定拠出年金の掛金上限額は年間40万円を下回るので、結果的に、それらの方が個人型確定拠出年金を受給しても所得税等の課税はないことになります。

その結果、確定拠出年金について、掛金が所得控除になった分だけ節税効果が生じる。

言い換えれば、確定拠出年金の節税効果の本質は「受給金の退職所得化」にあるということができ、退職所得の課税上の恩典がなければ節税効果も消えてしまうということです。

退職金重複支給の退職所得控除の制限

退職金というのは、複数の会社に勤務していれば、一生のうち何度ももらうことがあります。

しかし、「一定期間内」に複数の退職金を受け取った場合、勤続期間が重複している部分の退職所得控除は差し引くことができないのです。

具体的には、一定期間内にあとからもらった方の退職金についての退職所得控除額は、次のように計算します。

1.前回もらった退職金がその勤続年数に応じた退職所得控除を控除しきれた時

(1)勤続年数に応じた退職所得控除額

(2)重複期間を勤続年数として計算した退職所得控除額

(3)今回の退職所得控除額=(1)-(2)

2.前回もらった退職金がその勤続年数に応じた退職所得控除を控除しきれていない時

(1)勤続年数に応じた退職所得金額

(2)重複期間を以下の算式*で計算した年数とした退職所得控除額

(3)今回の退職所得控除額(1)-(2)

*「重複期間の年数」

前回もらった退職金が800万円以下

前回もらった退職金額÷40万円(1年未満切り捨て)

前回もらった退職金が800万円超

(前回もらった退職金額-800万円)÷70万円+20年(1年未満切り捨て)

では、退職所得控除の計算に制約のある「一定期間」とはどれくらいなのでしょうか?

通常の退職金は「同じ年とその前年4年間」ですが、確定拠出年金については「同じ年とその前年14年間」となります。

個人型確定拠出年金と小規模企業共済に加入している社長は退職金の支給時期に注意しよう

多額の退職金支給される人の節税効果は思いのほか小さい

今回の改正で新たに加入対象者となった大手企業に勤務していたり公務員であるなど元々退職金をもらえる人が、個人型確定拠出年金に加入したとします。

個人型確定拠出年金は原則60歳の時点で一時金を受け取ることができます。この一時金は退職所得となり、退職所得控除を差し引いた上で所得税等が計算されます。

さらに、60歳でその会社等を定年退職となった場合、確定拠出年金と会社等からの退職金が重複して支給されます。

このとき、あとからもらった会社からの退職金については、「勤続期間が重複しているとされる部分」の退職所得控除は差し引くことなく所得税等が計算されることになるのです。

ここで、確定拠出年金と会社等からの退職金を重複してもらった時の確定拠出年金の節税効果を「確定拠出年金に加入した時」と「確定拠出年金に加入しなかった時」のキャッシュフロー増加額を比較することで検証してみようと思います。

<前提条件>

・勤続期間、確定拠出年金加入期間|ともに25年間

・毎年の課税所得|給与収入年500万円程度(最高税率20.21%)

・退職金受給、確定拠出年金受給時期|ともに60歳で一時金として受給

・確定拠出年金掛金総額|6,000,000円(年24万円☓25年)

・確定拠出年金受給額|8,000,000円

・会社からの退職金受給額|15,000,000円

(1)掛金所得控除による節税効果

確定拠出年金に毎年24万円掛けるとすると、その分だけ課税所得が減少するので、その節税効果は25年合計で

240,000円☓20.21%☓25年=1,212,600円

となります。

(2)運用益非課税による節税効果

運用益は確定拠出年金受給額ー確定拠出年金掛金総額であり、20.315%の課税をされない分だけ節税効果があることになります。

(8,000,000円ー6,000,000円)☓20.315%=406,300円

(3)会社からの退職金の税金増加額

確定拠出年金をもらっていた場合といなかった場合の会社からの退職金の税金を比較します

1)確定拠出年金をもらっていなかった場合

(15,000,000円ー11,500,000円)☓1/2=1,750,000円(退職所得)

退職所得1,750,000円の所得税・住民税等 264,337円

2)確定拠出年金をもらった場合

(15,000,000円ー3,500,000円)☓1/2=5,750,000円(退職所得)

退職所得5,750,000円の所得税・住民税等 1,312,672円

3)差引増加額

2)ー1)=1,048,335円

(4)確定拠出年金加入の節税効果

(1)+(2)ー(3)=570,565円(年間平均約22,800円)

25年間で570,565円のメリットしかないというのであれば、年間で約2.3万円。毎年24万円掛けて2.3万円の節税効果ということは、20.21%だと思っていた節税効果は実際には約9.5%しかなかったということに。

それも「運用益の非課税」という全く無いかもしれない不確定な要素を入れての金額です。

もし、リスクを嫌い元本確保型の定期積金を選択したとするならば、この場合の個人型確定拠出年金の節税効果は約468,000円(年間平均1.9万円)と掛金に対して約7.8%にまで縮小するのです。

「全額所得控除!運用益非課税!退職金課税!」と大々的に言われた割には寂しい限りで、25年間もお金を下ろせず資金の流動性がなくなるというデメリットを考慮するとなんだかなあというレベルでしょう。

もちろん、この数字は一例であり、勤続年数や退職金額により大きく変化します。特に会社の勤続年数が長くて確定拠出年金との重複期間が短く会社からの退職金額が少なければ結果的に退職金も非課税ということもあります。

それならば一時金ではなく、年金として受給すればよいのではないか?

その場合には、国民年金や厚生年金と合わせて公的年金等の雑所得となり、やはり余計に所得税等が課されることになるのです。

どうすれば、それらの不都合を回避できるのでしょうか。

それには、確定拠出年金を60歳で受給し、会社等からの退職金の支給時期を65歳以降とすることが必要です。

会社で管理している企業型確定拠出年金であれば、そのあたりのこともきちんと考慮して制度設計がされていることもあるでしょう。

しかし、個人型確定拠出年金であれば「勝手に加入したんだろう。そんなの知らん」と会社に言われるのではないかと。

ですから、個人型確定拠出年金について”額面通りの節税効果”を享受できるのは、「会社等からの退職金支給時期をコントロールできる人」やそもそも「会社等からの一時金による退職金の支給はない人」ということになるのではないでしょうか。

つまり、主に自営業者やオーナー社長、退職金のない中小企業の従業員という従来の個人型確定拠出年金の対象者ではないのかと。

いずれにせよ、「掛金が所得控除になる、運用益は非課税、受取金は退職金課税」という謳い文句を鵜呑みにせず、確定拠出年金と会社からの退職金受け取り時の課税がどうなるのかをきちんと把握したいものですね。

中途解約のしづらい制度だからこそ、中身をよく理解した上で加入するようにしましょう。

小規模企業共済の節税効果は掛金が所得控除されることというのは実は間違いー全額損金を過大評価して損をするな

<追記>

公的年金受給前に個人型確定拠出年金を有期の年金として受け取ることで、受取時の税負担を軽減する余地もあります。いずれにせよ、支出時の所得控除・全額損金化だけでなく、受取時の課税関係にも注意が必要ということですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を