コインランドリーなど個人事業主が中小企業経営強化税制を使ったときの税額控除は確定申告書のどこに書くの?

目次

コインランドリー事業が副業としても注目

最近、コインランドリー事業を手離れの良い副業としてはじめたいというご相談が増えてきました。

その事業の成否については、「やってみないとわからない」のですが、注目される理由の一つが、「中小企業経営強化税制」による即時償却や税額控除が適用できるということ。

そこで今回は、個人事業主が中小企業経営強化税制を適用した場合の確定申告についてまとめてみることにします。

中小企業経営強化税制では即時償却と税額控除が適用できる

経営力向上計画の認定を受けた一定の中小企業者等は、2021年3月31日までの間に、「特定経営力向上設備等」を取得し、国内にあるその法人や個人の指定事業の用に供した場合には、その指定事業の用に供した事業年度において、即時償却又は税額控除を受けることができます。

対象となる「特定経営力向上設備等」には「生産性向上設備」と「収益力強化設備」がありますが、要するに生産性や投資利益率が一定率以上向上すると国や業界団体が認証した機械装置等などのこと。

これらの「特定経営力向上設備等」を取得し事業の用に供した場合、その取得価額の全額をその期に減価償却することができる「即時償却」か取得価額の7%(特定中小企業者等は10%)の「税額控除」を受けられるということです。

その制度の適用を受けるための要件を、ざっくりというと

・青色申告の承認を受けている

・経営力向上計画の申請をし承認を受ける

・一定の生産性向上設備または収益力向上設備を取得する

ということです。

即時償却

本来であれば、資産はその法定耐用年数に従いそれぞれの年度に応じて減価償却をする必要があります。

それが、即時償却の場合、その取得に要した金額を全額、その取得した年度で減価償却ができるというものです。

通常の減価償却に比べて、導入当初の減価償却費が大きいためその分税負担が軽減されるので、投資資金の回収スピードが早くなるという効果があります。

ただ、即時償却は、単に本来だったら法定耐用年数に分けて食べるケーキを誕生日だからと”一気食い”するようなものなので、その後の年度での減価償却費はなくなり税負担が通常の減価償却よりも大きくなり、結果的には、お金を増やすという意味での節税効果はありません。

もっというと、所得税は累進課税なので、あまりに大きな減価償却費を単年度で計上するとその年の課税所得が大きく減ってしまい、税率の低い部分にまで課税所得を減らしてしまいます。

そうなると通常課税で毎年税率の高い部分の所得を減らしていたほうが、即時償却で単年度で税率の低い部分まで所得を減らすよりもトータルの税負担は小さいということも起きるのです。

それでも、高額の給与所得を得る人にとっては、即時償却によって生じたコインランドリー事業の多額の赤字が給与所得と通算され一気に所得税が還付されるのは魅力的に映るのか非常に人気があり、こちらを選択する人のほうが多いようです。

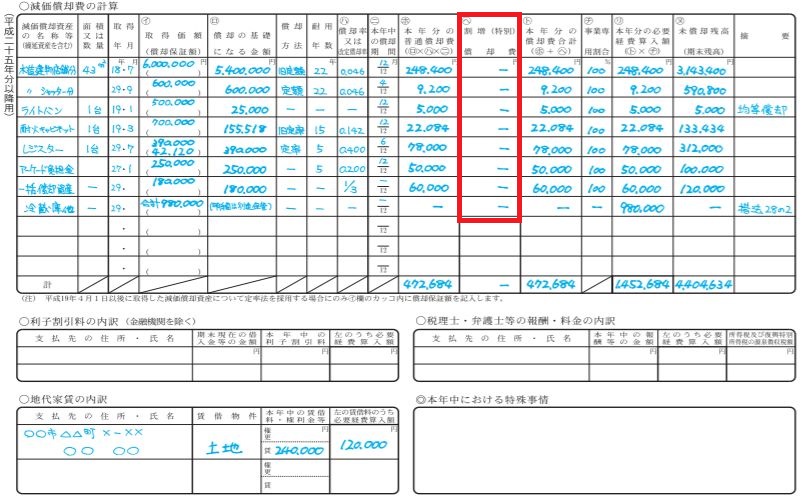

この即時償却を受ける場合、青色申告決算書の減価償却費の計算で特別償却の欄にその金額を入れることになります。

なお、その金額は、通常の減価償却をした残額となります。

青色申告決算書3ページ

税額控除

税額控除とは、一定の資産を取得した場合、その取得価額に一定割合を掛けた金額の所得税額を控除できる制度です。

中小企業経営強化税制では、一定の生産性向上等に寄与する設備を取得した場合、その取得価額の10%の税額控除ができます。

ただし、その年の所得税額の20%が上限とされており、もし、控除しき切れない税額控除額がある場合、翌年に限り、その残額を翌年の所得税額から控除することができることになります。

では、この中小企業経営強化税制における税額控除は確定申告書のどこに記載するのか?

探してもなかなか見当たらない。

あー、この第一表右側29番の「空欄部分」に「投資税額等」と記載するのか。

ちなみに区分の欄にも「|」とマークを入れるようです。

それだけマイナーで誰も利用しないということなのでしょう。

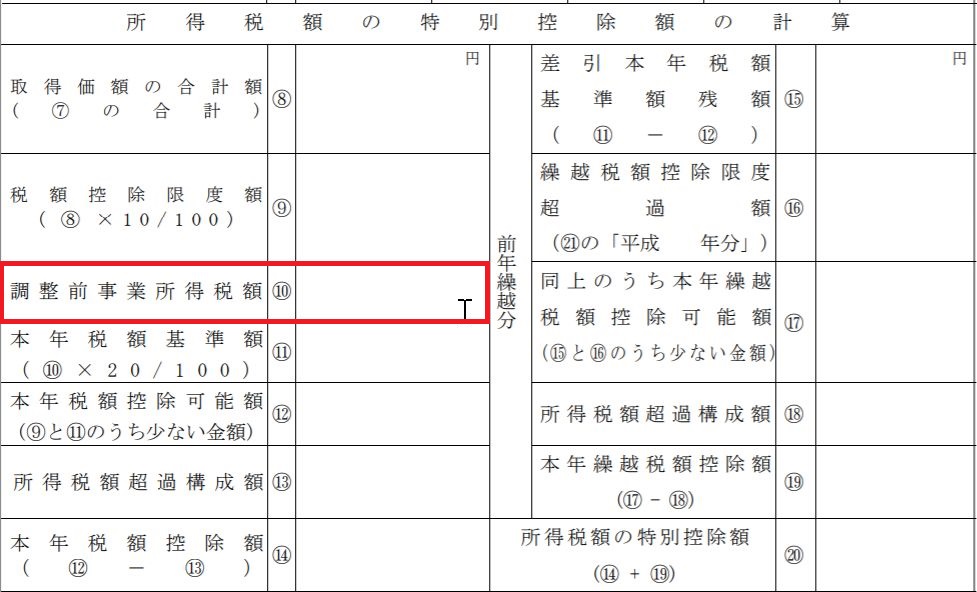

あれ?、所得税の20%といずれか小さい方の金額とするのはどこで計算するんだろう。

あー、この計算書を別途添付するのか。

特定中小事業者が特定経営力向上設備等を取得した場合の所得税額の特別控除に関する明細書

なお、あくまでも控除が可能なのは、全体の所得に対する所得税額の20%ではなく、事業所得にかかる所得税額の20%が上限になるので注意が必要です。

ほとんどの確定申告ソフトでは計算できなそうなので、税額控除額は自分で計算しないといけないでしょう。

即時償却と違って税額控除は、通常の減価償却をしながら、税額控除が受けられるので、ケーキはいつもどおり食べながら、誕生日プレゼントを別にもらうようなものであり、こっちは確実に節税効果はある。

でも、大して金額でもなくこんなに面倒くさいと税額控除を利用する人が少ないという理由もわかる気がしますね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を