1000万円以上の居住用建物の消費税仕入税額控除禁止の衝撃|役員社宅の取得にご用心

目次

マンション消費税還付の完全封じ込めの余波

2020年度税制改正で「1000万円以上の居住用建物の消費税仕入税額控除ができない」ということになりました。

元々、マンションなど非課税売上を上げるための支出に伴う消費税については消費税の納税額の計算上、控除はできなかったはず。

では、なぜ、新たにこのような規制がされたのか。

そこで、今回は、「1000万円以上居住用建物の消費税控除全面禁止」の背景とその影響についてまとめてみようと思います。

マンション消費税還付を巡るイタチごっこの背景

消費税については、本来事業者というのは、納税はするものの負担はしないという間接税であるはず。

そのため、事業者は、売上に伴い預かった消費税から仕入れなどに伴い支払った消費税を控除した金額を国に納税したり還付を受けたりということになります。

しかし、なぜか、仕入れ等に伴い消費税の支払いをしたとしても、その支出が非課税売上を獲得するためのものについては消費税が控除できないというルールがあります。

そのため、居住用のマンションなどを取得して多額の消費税の支払いをしても、居住用の賃料が非課税であることを理由に、その消費税については、控除・還付を受けられないということになります。

マンションオーナーとしては、多額の消費税の負担が”自腹”になるのはたまったものじゃない。

そこで、そのルールの穴を抜けるような「いびつな対策」がなされては、その穴を封じ込めるための規制がされるというイタチごっこが繰り返されていました。

その規制もできるだけピンポイントで「マンション消費税還付」を狙い撃ちしていたのですが、その網をすり抜ける方策が次々取られてくるため、とうとう今回は全面的な封じ込めに至ったということでしょう。

おかげで、そんな法の盲点をつくような租税回避行為をしていない人たちまで消費税の負担が一気に増えることになりそうです。

非課税売上対応でも消費税が控除できるワケ

居住用の賃料など非課税売上を獲得するための支出に伴う消費税は、本来仕入税額控除はできません。

それであれば、わざわざ、今回のような規制を”かぶせる”理由はないことになります。

しかし、消費税の納税額の計算上控除できる金額(仕入控除税額)の計算方法には次の二種類があるのです。

(1)個別対応方式(原則)

支払った消費税について、それを「課税売上に対応するもの」「非課税売上に対応するもの」「共通対応するもの」に分けます。

課税売上に対応するものは100%控除可、非課税売上に対応するものは100%控除不可。そして、共通対応するものについては、「課税売上割合」(課税売上高/課税売上+非課税売上)を掛けた金額だけ控除が可能とする方法です。

これを「個別対応方式」といいます。

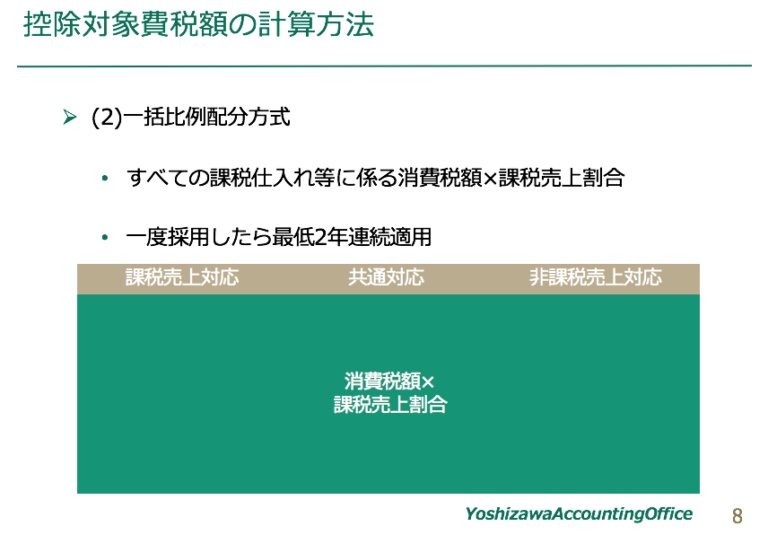

(2)一括比例配分方式(例外)

支払った消費税をわざわざ、これは「課税売上に対応」、「非課税売上に対応」、「共通対応」と分けるのはかなり面倒です。

そのため、支出に伴い支払った消費税額を一括して、それに課税売上割合を掛けた金額を仕入控除税額とする「一括比例配分方式」という方法が特例として認められています。

この一括比例配分方式を用いると、本来であれば控除ができなかったはずの非課税売上対応の消費税、つまり居住用マンション取得に伴い支払った消費税についても課税売上割合を掛けた金額だけ控除は可能になる。

そのため、なんとか課税売上割合を上げようと、マンションの引き渡しがあった課税期間について家賃を取らず自動販売機を設置したり、金の転売を繰り返すことで課税売上割合を上げたりということがされるわけですね。

1,000万円以上の居住用建物の消費税仕入税額控除規制

当初の規制は、「固定資産を取得してから3年間でメチャクチャ課税売上割合が下がっていたら還付したお金返せや」というものでした。

しかし、その3年経過を前に”横道”にすり抜けるような方策が取られていなので、「じゃあ、3年間は固定で他には逃さんぞ」という規制をしたものの、それも巧みにくぐり抜けたり、それこそ金の転売でずっと課税売上割合を維持したりということがされたため、今回は「一定金額以上の居住用建物は消費税の控除認めないから」という一網打尽の規制がなされたのです。

税制改正の内容をざっくりとまとめると

・住宅の貸付に供しないことが明らかな建物「以外」の建物で

・取得価額が1,000万円以上の「高額特定資産」(棚卸資産、固定資産)については

・消費税の仕入税額控除を認めない

・ただし、住宅の貸付に供しないことが明らかな部分については仕入税額控除は可能

・令和2年10月1日以後の取得から適用(令和2年3月までに契約したものはOK)

ということです。

*取得した日の属する課税期間の初日から3年以内に居住用以外に転用したり譲渡した場合には、その時点で仕入税額控除が可能です。

本業で多額の課税売上高のある会社にも余波が

不動産販売業者や医療機関などを除けば、実はほとんどの事業会社というのは、その売上のほとんどが課税売上であり、課税売上高がほぼ100%です。

ですから、一括比例配分方式を選択することで、賃料が非課税である役員社宅などを取得しても、あるいは、本業に比較して事業規模の小さい居住用不動産賃貸業を行ったとしても、その建物取得に伴う消費税のほとんど控除が可能だったのです。

しかし、今回の改正で、一網打尽に「1000万円以上の居住用の建物は全部消費税の仕入税額控除なしね」ということになり、まるで金の転売を繰り返して不自然に課税売上割合を上げるような租税回避行為に巻き込まれるかのようにして、これも控除不可となりました。

社長の自宅を会社名義で取得するか個人名義で取得するかの損得計算で、この消費税の控除というのがかなり影響が大きかったので、今後はその損得についても見直しが必要になりそうですね。

さらに、課税事業者が1000万円以上の居住用建物を買ったら、その消費税の控除はできないのにその期間を含めて3年間は免税事業者にも簡易課税事業者にもなれないという、理不尽な余波まで。

いや、本当に余計なことしてくれるな。「マンション消費税還付業者」って。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を