共通ポイント制度を利用する加盟店・利用者の経理処理と課税関係

目次

ポイントについての課税関係について国税庁が発表

キャッシュレス決済をはじめとするポイント還元について、事業者や利用者はどのような経理処理をすべきなのか悩ましいところです。

今回、共通ポイント制度についての経理処理と消費税の課税関係について、国税庁よりその指針が発表されました。

そこで、今回は、ポイント還元制度を利用した際の経理処理と課税関係についてまとめてみることにします。

加盟店についての課税関係

まず、キャッシュレス決済などの共通ポイント制度でポイントを発行した事業者(加盟店)の経理処理を確認しておきます。

楽天など別の事業者が提供する共通ポイント制度に加盟する場合、「ポイントを付与した時」、「本部へ支払いをする時」、「利用者がポイントを使用した時」、「本部からお金をもらった時」でそれぞれ以下のような経理処理をします。

(1)ポイントを付与した時

自社の利用に伴い共通ポイントが発生したのですから、その費用を後日本部に支払いをします。

ポイント費用(消費税不課税)1,000 / 未払金 1,000

(2)本部にポイント費用支払い時

本部に対する未払金がなくなります。

未払金 1,000 / 現金預金 1,000

(3)ポイントが使用された時

他社が発行したポイントが使用され、自分の売上高と入金が減っているため、後日本部にその分の請求をします。

未収入金 1,000 / 売上高 1,000

(4)本部からポイント使用分の入金時

本部に対する未収入金がなくなります。

現金預金 1,000 / 未収入金 1,000

結果的に、加盟店としては、ポイント費用という販売促進費をかけたということになります。

利用者についての課税関係

一般消費者が利用した場合

一般消費者の企業発行ポイントの使用について、質疑応答が国税庁より出されました。

企業が発行したポイントのうち決済代金に応じて付与されるポイントを使用したときには、値引きと同様であるため、原則として確定申告の対象としなくてもよいとのことです。

商品購入に対する通常の商取引における値引きを受けたことによる経済的利益については、原則として課税対象となる経済的利益には該当しないものとして取り扱っています。

一般的に企業が発行するポイントのうち決済代金に応じて付与されるポイントについては、そのポイントを使用した消費者にとっては通常の商取引における値引きと同様の行為が行われたものと考えられますので、こうしたポイントの取得又は使用については、課税対象となる経済的利益には該当しないものとして取り扱うこととしています。

(注)ポイント付与の抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイントについては、通常の商取引における値引きと同様の行為が行われたものとは考えられませんので、そのポイントを使用した場合には、その使用したポイント相当額を使用した日の属する年分の一時所得の金額の計算上、総収入金額に算入します。

個人が企業発行ポイントを取得又は使用した場合の取扱い|タックスアンサー

質疑応答では、発行したポイントを同ストアで使用することを想定していますが、「決済代金に応じて付与されるポイント」ということですと、楽天などのポイントもQRコード決済でのポイント還元、クレジットカード利用のポイントについても課税対象にはならないようにも読めます。

なお、仮に課税対象となるとしても、一時所得とされるであろうことから、他に一時所得がなければ年に50万円までは課税はされません。

法人や個人事業主が利用した場合

キャッシュレス決済をする際に「あなたは消費者ですか?事業者ですか?」などという区別はできないため、利用者が個人事業主や法人などが事業用の経費の支払いにキャッシュレス決済を利用をしたとしてもポイント還元が受けられることになります。

利用者は、「ポイント付与時」、「ポイント使用で諸経費支払い時」に次のような経理処理をします。

(1)ポイントが付与された時

なにもしない

(2)ポイントを使用し諸経費支払い時

仮に消耗品1,000円を購入し全額ポイントで支払いをしたとしても、必要経費は生じています。

一方で、本来、支払うべき1,000円を支払わなくてもよく、その分儲かったことになるので、ポイント使用分を雑収入に計上します。

消耗品費 1,000 / 雑収入 1,000

うーん、面倒くさいな。

わざわざやらんでも利益には影響ないし、ポイント使用についても、なにも経理処理はしなくてもいいのではないでしょうか。

いずれにせよ、現金預金で支払うときより、「雑収入が生じる」、あるいは「消耗品費が生じなくなる」ことで、その分利益は増える。

ですから、事業者の場合、還元されたポイントは、そのポイントを使用された時点で税金がかかるということになるのです。

共通ポイント制度を利用する事業者(加盟店A)及びポイント会員の一般的な処理例|国税庁

法人や個人事業主がポイントを使用した時の消費税額控除

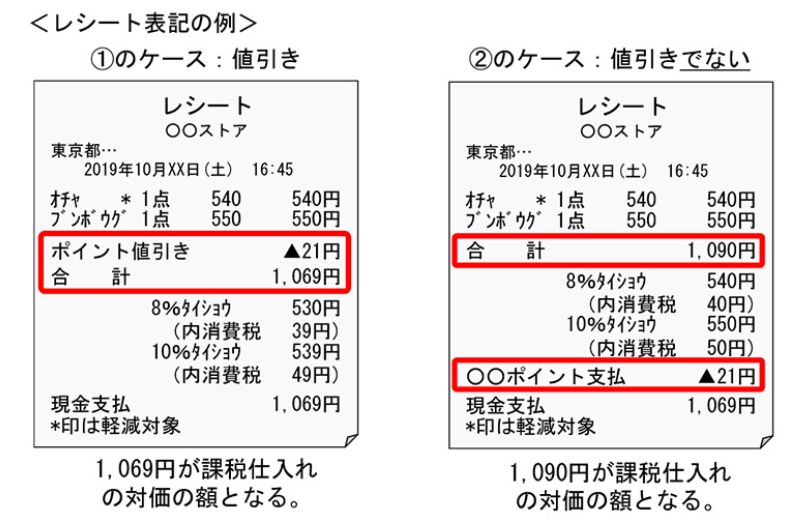

では、ポイント使用による消耗品などを購入した場合、その消費税は仕入税額控除が可能なのでしょうか?

そのポイント使用が値引きに該当するか、しないかで分かれます。

(1)ポイント使用が値引きに該当する

ポイント控除「後」の金額が消費税の控除対象となります。

全額ポイント使用であれば、お金は全く支出されていません。

そのため、全額ポイント使用であれば、消費税についても何の経理処理もしない。

ポイント消費額を超えて支出があった場合には、その支出金額だけについて、消費税の控除対象とすればよいことになります。

(2)ポイント使用が値引きに該当しない

ポイント控除「前」の金額が消費税の控除対象となります。

経理処理としては、

消耗品費 1,000円(消費税課税)/ 雑収入 1,000円(消費税対象外)

となります。

要するに、ポイント使用での消費税課税対象の支出については、消費税の仕入税額控除も認めるとのことです。

事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方|タックスアンサー

ただ、レシートを見て、値引きに該当するのか、値引きに該当しないのかを判断するのも面倒です。というか「値引きに該当」の定義がイマイチよくわからないです。

金額が小さいのであれば、消費税の控除よりその経理処理のコストのほうがかかるので、費用と雑収入の両建てなどやらなくてもいいのではないかなと個人的には考えます。

実際に現預金で支払った金額をベースに法人税も消費税も処理をしても、税務署が文句を言うことはないでしょう。

(3)クレジットカード利用金額から控除された場合

ポイント還元分がクレジットの利用金額から控除されていることもあります。

この場合の取り扱いは明示されていませんが、上記のポイント使用分の取り扱いを考えると、

ポイント還元としてクレジットカード利用金額から控除された金額については、その発生原因が必要経費の支払いであるものであれば「雑収入(消費税対象外)」として処理をするものと考えます。

事業者は、ポイントをもらって喜んでいたもの、必要経費に使えば結局課税されるということは覚えておきましょう。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を