新型コロナウイルス対策で消費税減税をするのは零細事業者イジメである

目次

新型コロナウイルスの影響で死活問題の業者も

新型コロナウイルスの影響は全世界的に渡り、時間差こそあれ多くの業種で業績に甚大な影響を与えることが予想されます。

これだけの荒波ですと、一企業でどうすることもできず、何らかの財政支援が不可欠でしょう。

その中で、「消費税について一時的に5%にせよ、0%にせよ」ということが識者の方からよく聞かれます。

しかし、街で確定申告をする現場の税理士からすると、このタイミングでの消費税減税は、むしろ新型コロナウイルスで苦しむ零細事業者の首を絞めることになるのではないかと考えています。

そこで、今回は、需要喚起、弱者救済としては、消費税減税はなじまないという私なりの考えをまとめておくことにします。

消費税は社会全体に張り巡らされた巨大な集金装置

法人税や所得税は、納税者と税負担者が同じ直接税です。そのため、納税者が自らの課税所得に応じた税金を国に納めればよいという、極めてシンプルな納税の仕組みです。

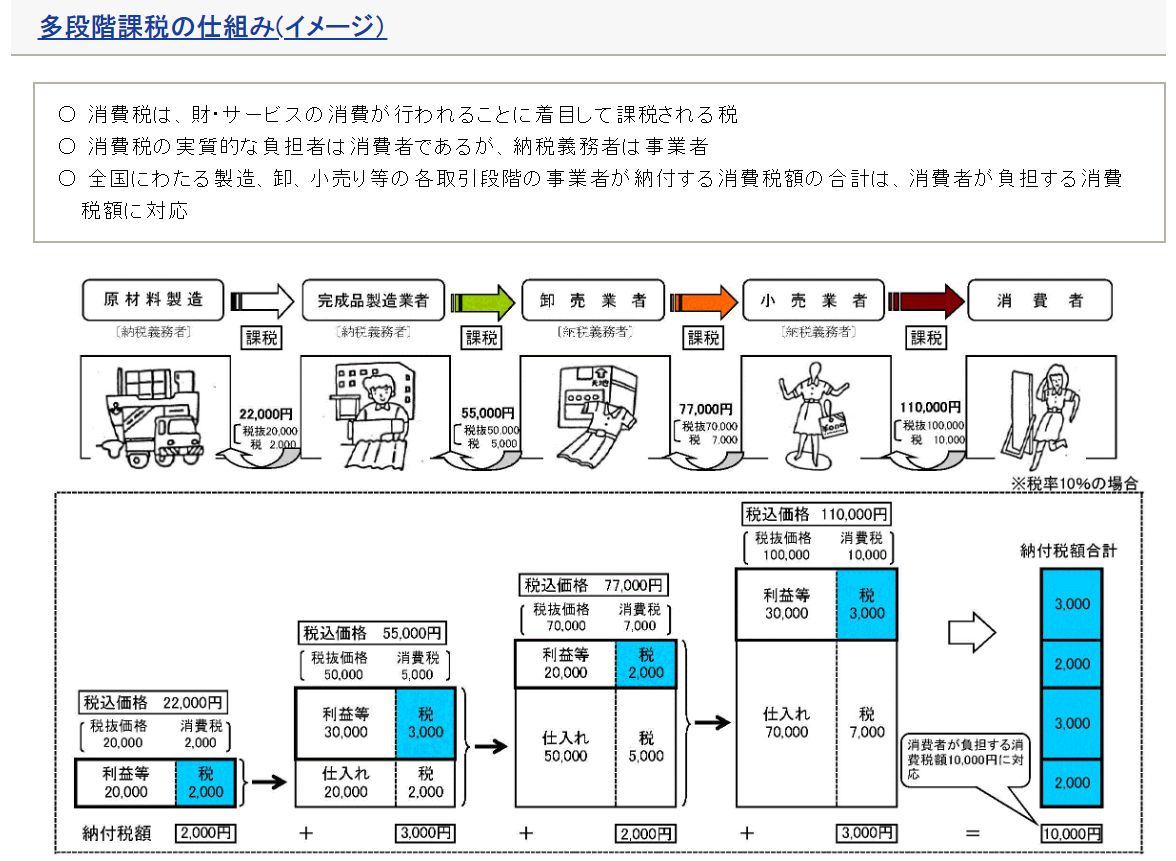

しかし、消費税は、最終消費者が負担した税金を事業者が徴収を代行することを繰り返しやっと国に届ける間接税です。

まさに、消費税は、社会全体に張り巡らされた巨大な税金集金装置なのです。

(出典:財務省)

これだけの大きな仕掛けで消費者から国に税金を届けているものを変更するというのは、とても多くの手間がかかります。

「来月から消費税率を5%にする」と言われて、日本中のレジや請求システム、会計システムなどがボタン一つで税率が変わるわけではありません。

そのシステム改修には手間とお金がかかります。それはなんら売上につながるものでもありません。

その上、消費税率改正の前後での処理は、とてもとてもとても煩雑です。

平成 31 年(2019 年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【基本的な考え方編】

平成 31 年(2019 年)10 月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【具体的事例編】

やっと消費税率10%への変更に対応したと思ったらまた無駄な手間がかかるのかと。それに税率が変わっても、旧税率を適用しなくちゃいけないのもあるし。

それをまた変更してさらに短期で元に戻すなど、売上減に悩む事業者にとっては泣きっ面に蜂でしかありませんよ。

中には、「消費税率5%はやりすぎだから、食料品に適用されている軽減税率8%を全品に適用せよ」という政党もあるようです。

本人たちは「いい感じ」の線だと思っているのかもしれませんが、最悪です。

この軽減税率が、ただでさえ経理処理の無駄な手間を生んでいます。

というのも、旧消費税率8%と軽減税率8%は同じものではありません。

旧消費税率8%は国税6.3%、地方税1.7%であるのに対して、軽減税率8%は国税6.24%、地方税1.76%であり、別のものとして集計をする必要があるのです。

この国税と地方税の区分など、単なる国と地方の取り分の話であり、役所に勝手にやってもらいたいところですが、現実に、この軽減税率のために、食料品を取り扱う飲食業の経理処理は非常に大変になっています。

零細事業者のために、記帳申告を支援している青色申告会の相談会でも、飲食業については、その場で集計ができないため、宿題として持ち帰って担当者が集計をしている状況です。

飲食業以外の一般事業者では、あまり食料品を取り扱うことがなく、軽減税率が適用されるのは定期購読の新聞やコンビニで買った缶ジュースくらいです。

それが、全品に軽減税率が適用されるということになると、一つの事業年度で旧税率8%と新税率10%に加えて軽減税率8%が混在することになり、零細事業者にとってその経理処理の負担は大きくなることになるのです。

思いつきで消費税率を短期間に変えられたら、零細事業者の確定申告をサポートする現場で「申告崩壊」しそうです。

ピンポイントでの支援がしづらく恩恵は高額消費者に

新型コロナウイルスの影響は、業種によって大きく異なる上、正社員と個人事業主やフリーランスなどその身分によっても異なります。

さらに、資金に余裕のある富裕層とすぐにでも現金が底をつきかねない非正規雇用者や母子家庭などでは、その耐久力には大きな違いがあります。

そのように属性が異なる中で、消費税というのは、ピンポイントで困っている人を支援するのに小回りがきかないのです。

事実、すぐにでも資金ショートしかねない社会的弱者を救済しようと消費税率を一律で引き下げたとしても、その恩恵をより多く受けるのは、消費支出の少ない社会的弱者よりも資金に余裕のある高額消費者の方です。

もし、消費税が一時的に減税されれば、高額の自動車や金地金などを「ボーナスステージ」として富裕層が買いまくることになるでしょう。

益税でかろうじて生きている零細事業者にトドメを刺す

消費税には、基準期間の課税売上高が一定金額以下の事業者について、消費税の納税義務のない免税事業者や概算での納税額計算が認められている簡易課税事業者という制度が認められています。

このために、本来、消費者から預かったお金が国に届かず事業者の手許に残ってしまう「益税」という問題を生じています。

消費税率が3%の頃は目をつぶれたものが、5%、8%、10%をなってきて、さらに今後消費税率を引き上げなくてはならないとなれば、さすがに益税には納税者の理解が得られず、「税率を上げる前にまずは益税を潰せ」という批判を受けることになります。

そこで、2023年10月に、従来の請求書等保存方式から、インボイス方式というものに変わります。

これにより、免税事業者は売上に伴い消費税額を預かることができなくなり、益税は完全になくなるのです。

これは、益税でギリギリ成り立っている零細事業者も今より手取りが少なくなるということであり、中には廃業に追い込まれる事業者もあると言われるほどの死活問題です。

そのため、弱者救済の観点から、インボイス方式導入への反対の声は多く聞かれるのです。

この益税は、税率が高いほど大きくなるんです。売上の5%の消費税分が手許に残っていたものが10%になれば益税の額は2倍になります。

それが、消費税率が5%に引き下げられたら、益税は10%の時の半分になる。つまり、零細事業者の手取りは消費税減税で少なくなるということです。

消費税減税になれば事業者の国への消費税納税額が減るので手許にお金が残ると勘違いしている方もいるようですが、事実は全く逆なのです。消費税が減税になれば、得意先からもらうお金も減ることを忘れてはいけません。

「益税がなくなり零細業者の死活問題だとしてインボイス方式導入に反対する人が、消費税率の引き下げを要求する」のは矛盾があります。冷静に消費税減税の影響を再計算する必要があるのではないでしょうか。

税込価格への値下げ圧力が強まり元に戻せないことも

エンドユーザー向けのサービス業については、税込価格での取引がされていることも多いです。

では、消費税率が下がったときに税込価格はどうなるのか?

「消費税率は下がりましたが、お値段据え置き!」という主張がどこまでエンドユーザーに通じるのかわかりません。なにせ今まで一度も消費税の税率は引き下げられたことがないのですから。

エンドユーザーは仮に許しても、発注する事業者も新型コロナの影響で死活問題の中、価格引き下げを要求してくるのは間違いないでしょう。

これは真っ当な要求であり、消費税率引き上げに際して、うまく価格転嫁できていなかった零細事業者が、そのままの価格を維持できますかね。

消費税率10%になっても税込で100円のまま頑張っていたとして、消費税率5%になれば95円にせよと言われるのでは?

課税事業者は、いくら国に支払う消費税が減っても売上も減るので手取りが増えるわけでもない。

それが一時的な需要喚起策であれば、また税率は上がることになります。

そのときにまた消費税を税込価格への転嫁ができず、値下げしたまま据え置きなどになったら、一時的な消費税減税など零細事業者とって迷惑なだけではないでしょうか。

恒久的に消費税率をどのくらいにするかは別の議論

「消費税の税率はいくらが良いのか」と言うのは、財政規律を維持するのか積極財政にするのかということや、税収を直接税で集めるのか間接税で集めるのか、社会保障費を消費税で集めるのか社会保険料で集めるのかという議論であり、街で申告をしている私には何が正解なのはよくわからないです。

従前から消費税の減税を支持する人が、この新型コロナウイルスを自らの主張を実現するチャンスとして消費税の減税を主張しているとすれば、それは筋が違う。そういうのは選挙を通じてきちんと議論してください。

今回の新型コロナウイルスへの対応で、財政規律はひとまず犠牲にしても、大規模な財政支出が必要であることは、誰も異論はないのでは?

ならば、需要喚起、弱者救済の視点から、財政支出は、公共事業がよいのか、減税が良いのか、あるいは現金給付が最適なのかを考えるべきだということでしょう。

さすがに公共事業はないとして、本当に消費税減税がよいのか、現金給付が良いのかということであれば、どうしても消費税減税は効率が悪いように思えるのです。

消費税減税による税負担軽減は意外に少ない

では、お聞きしますが、消費税率を引き下げた時に自分の手取り額はどれくらい増えるのかを計算したことはありますか?

2人以上の世帯の月の平均支出が約290,000円。そもそも消費税の関係のない家賃や医療費、教育費を除くと約250,000円です。そのうち80,000円は軽減税率が適用されている食料品です。

そうなると、仮に消費税が5%に下がったとして、世帯全体での消費税の減税効果は月に10,000円くらいですよ。

世帯人数を2.5人とすれば、せいぜい一人月に4,000円しか消費税の減税効果はないことになります。

だったら、まとめて一人5万円ないし、10万円を現金給付してもらえば、消費税5%減税と同じかそれ以上の手取り増加、需要喚起の効果が得られるはずです。

これは、軽減税率についても全く同じものです。逆進性排除や弱者救済なら軽減税率などという社会全体で多大なコストを支払うの制度ではなくピンポイントで困っている人に現金給付をすべきです。

ですから、「軽減税率には反対するが、今回消費税の減税を求める」というのもやはり矛盾があることになるのです。

現金給付だと貯蓄に回ってしまう?

最も救済すべき既にお金が底をつきそうな人はすぐに使うだろうし、仮に貯蓄に回ったところで構わないとも思うのですが、どうしても早期に需要喚起する必要があるのであれば、期間限定にしてマイナンバーカードの利用者へのポイント還元「マイナポイント」を活用するなど、あとはその実施のコストとその効果を比較しながら工夫をすればいい。

そうすれば、遅々として普及が進まないマイナンバーカード普及にも役立つのではないでしょうか。

さすがに5万円なり10万円をくれるとなれば、みんな役所にマイナンバーカードを作りに来るはずです。

こういうこともマイナカードの準備をしている人からすると「おい、何を勝手なことを言っているんだ、ふざけんな」ということなのかもしれませんが。

それだけ、現場のことは現場しかわからんということですね。

じゃあ、現金給付はする、でもそれじゃ足りないので消費税の減税もする?

いや、だったら現金給付額を増やせばいい。無理に消費税の税率に手をつける意味がわからんです。

少なくとも、短期での需要喚起、弱者救済策としての消費税減税なんて、社会全体のインフラを大改修することであり、コストが掛かりすぎで関係ないところにも影響が出て割に合わないということです。

10月に顧問料の振込額を変更するのをお客様にお願いしたばかりなのに、また短期間だけ金額変更してもらうなんてやってられないですわ。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を