税務署の調査能力が劣化しているというのは本当なのか?|業歴30年の税理士が最近の税務調査について一言言っておきます

目次

最近の税理士同士の会話でまず浮かぶのが税務署の劣化

税務署というのは、凄まじいほどの情報収集能力があると言われています。

確かに、常日頃から各種の支払調書を相手方から収集していたり、いざ申告に疑問があったときには、そこまで調べるのかというほどの調査をしてきます。

しかし、最近、税理士同士の会話でよく出てくるのが「税務署員の税務調査能力が劣化しているのでは」というものです。

では、本当に税務署の調査能力が劣化しているなどということがあるのでしょうか?

この業界に入って30年近くになる税理士が過去と比べながら最近の税務調査について一言言ってみようと思います。

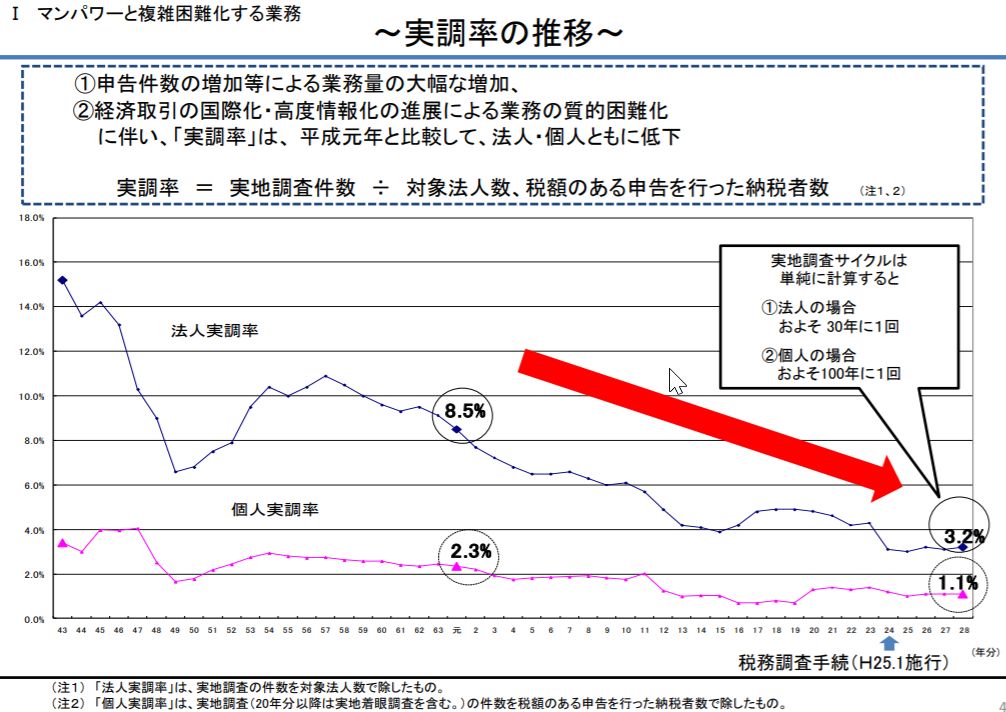

税務署が調査をする実調率の大幅低下

国税庁が発表している「税務行政の現状と課題」というレポートを見ると、税務署の置かれている現状を垣間見ることが出来ます。

その中で、最初に取り上げられてテーマが「マンパワーと複雑困難化する業務」というものです。

その内容は、平成元年から平成29年までのおよそ30年の間に、所得税の申告件数は27.7%増加、法人の数は30.8%増加しているのに対し、それを取り扱う国税庁の定員はわずか2.4%しか増えていないということ。

その上、経済取引が高度化し、業務が質的に困難化していることに加え、税務調査の実施に際して各種の事前通知や事後の確認などの手続きが増えたこともあり、税務調査で接触できる対象者の割合である「実調率」はここ30年で法人・個人とも大幅に下落しているのです。

具体的に言うと、平成28年度のデータでは、法人の実調率は3.2%、個人の実調率は1.1%しかありません。

ということは、法人の税務調査は33年に一度、個人の税務調査は100年に一度しかないことになります。

まともに稼働している法人では、さすがにそこまで少なくはないとは思いますが、平成元年からのおよそ30年間で実調率が、法人については約1/5に、個人についても約1/4に減少していることから、確実に税務調査で捕捉できる範囲は減ってきていることが伺えます。

確かに、税務署は一度疑念を抱いたときのその調査能力にはスゴいものがあるとは言えますが、「税務署は何でも知っている」というのは、幻想だと言って良いでしょう。

定年退職後の再任用と何も知らない新人で支えられる組織

税務署員の数は、ここ30年で微増しているとはいえ、その人員の中身にも問題があります。

というのも就職氷河期に税務署も採用人員数を抑えてしまったため、本来、主戦力として働くべき40代前半から30代後半の世代が極端に少ない構造になっています。

誰がそんな事を言っているのかというと、それは実際に税務調査で会う調査官たちです。

近年の税務調査は、不足する人員を既に定年退職した人を再任用したアルバイトと経験の浅い新人でなんとか成り立っている状況なのです。

30年前であれば、新人の税務署員については、ベテランの税務署員とセットで指導を受けながら税務調査の勘所を時間を掛けて学んでいくというのが当たり前でした。

税務調査には、よほど小さい会社でなければ、調査官が二人ないし三人で来ることが多かったのです。

しかし、最近では、税務大学校を出たばかりの新人財務事務官(調査官見習い)が、一人で来て「いやー、今日がはじめて一人やる税務調査なんです。色々教えて下さい」なんて無邪気に言ってくるわけです。

そりゃ、「30年選手」とでは相手にならないですよ。「んー、そこは見ても何も出てこないわ。見るならこっちでしょ」と指導してあげたくもなります。

それに、社会人のふるまいとしておかしなことをしてお客様を怒らせてしまい、クレームを入れると、責任者である統括官から謝罪を受けながら「最近の若者はどう指導したらいいんですかね」とマジメに相談されてしまうことも。

中には、やたらと私の経歴に詳しい若手税務署員もいて、「顧問税理士のことをそこまで調べてくるとは若くても侮れないな」と警戒していたら、「先生の本を読みました。将来起業したいんですけど、今度先生のセミナーに行ってもいいですか!」などとキラキラした目で言ってくる子もいるなど、一体税務署はどうなってるんだよと思うこともあります。

一方で、定年退職まで勤め上げた再任用の方は、税務調査の経験は豊富です。

しかし、社会保険加入を免れるための週3日のみ出勤のアルバイトでは、出世のために必死に追徴課税を上げようというモチベーションは働かないでしょう。

新しいビジネスモデルに対応しきれていない

その上、経済環境の変化により、ものすごいスピードで今までなかったビジネスモデルが生まれてきています。

特にITやWEBサービス、あるいは暗号資産(仮想通貨)取引などについては、経理処理を考慮しないマーケティングの分析重視の帳票しかないものもあり、今までの調査手法では利益の把握が極めて難しいものもある。

ビジネスモデルもこちらがレクチャーすることをベースに税務調査が進むため、調査官がその本質部分をきちんと理解しているとは言い難いことも多いものです。

結果として「お任せしますのでどうぞそちらでお調べください」という”ノーガード戦法”やこちらが立てた「無理筋の屁理屈の壁」を突破できず、結局「じゃあ、そこは触れないことにしましょう」なんてことになりがちなんです。

それは、国税局の「特別国税実査官(電子商取引担当)」などという専門職であってもあまり変わりはなかった印象です。

追徴課税をするための論理は学んでも税法解釈については怪しいことも

税務署員は、いかにして追徴課税できるネタを絞り出すかという訓練は受けているのでしょうが、税法の条文や通達の解釈については、意外なほど怪しいことも多々あります。

ですから、税務署員から言われたままの指摘を鵜呑みにしてはいけないのです。

もちろん、個人ベースでは今でも有能な税務調査官はたくさんいますよ。

刑事コロンボばりに「一体何が知りたいんだ」と言うような一見関係のないような質問で外堀を埋められてから、ズバッと切り込まれて、思わず「お見事です!」と言いたくなるようなベテラン調査官にも会いました。

しかし、税務署の組織全体としては、圧倒的な人手不足と経済取引の高度化により、その捕捉できる能力については以前よりは劣化していると言わざるを得ないでしょう。

税務調査でやってはいけないのは公務員に仕事をする気にさせること

じゃあ、税務調査など大したことはないのかというと決してそうではない。

やはり、本気で調べたときの税務署の迫力は凄まじいです。

ただ、悪質な脱税などない多くのケースでは、税務調査というのは単なる公務員のルーティンワークであり、向こうも上司に怒られないことを第一義に淡々粛々と済ませたいのです。

それなのに、相手がやんわりと指摘しているのにバレバレの嘘で抗弁して正義感やコンプレックスを刺激するような振る舞いをすることで、無駄に厳しい税務調査となってしまうことも実際にセカンドオピニオンをしているとよく見ます。

つまり、税務調査で一番やってはいけないのは、税務署員に仕事をする気にさせることなのです。

確かに、納税者、税理士側と税務署側は利害が対立します。

しかし、売り手と買い手の利害が対立しているのは、企業活動ならばほとんどのことがそうでしょう。

ですから、税務調査を特別なこととは考えず、利害の対立する社会人同士の交渉事として、相手に敬意を払いながら対応すればいいだけではないかと。

税務署員を過度に恐れたり、へりくだる必要もないけど、相手を無闇に威嚇する必要もないでしょう。

それを踏まえて、こっちはお互い丸く収まる「落とし所」を探すつもりなのに、税務署員から税務署側の都合をすべて押し付けられたり、成績欲しさになんの悪意もないのに強引すぎる論理で仮装隠蔽だと言われたりすれば、そりゃ「もう、損得なんか関係ない。何があっても修正申告には応じない」と頑なになりますわ。

「あなたの仕事はなんなんですか、私はあなたが理解できない!」などと言われても、顔色一つ変わりはしません。

結局、税理士がへそを曲げて、税務署員が増額更正を打つために山ほどの資料作成をする羽目になったとしても、そりゃ、知らんがなってことですよ。

修正申告をすることは納税者にとって、義務じゃなくて権利ですからね。メリットもないのに修正申告などする必要はないのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を