海外中古不動産の損益通算規制|複数の国外不動産がある場合には?

目次

2021年度分の所得以降海外中古不動産については損益通算規制が

早期に多額の減価償却費が計上されることから、高額の給与所得者に人気のあった海外中古不動産による節税対策。

しかし、2021年度分の所得から、ほとんどのケースで減価償却費相当額について、他の給与所得などとの通算ができなくなりました。

これにより、海外中古不動産の節税効果はなくなり、多くは単にコストの割高な不動産投資となったのですが、では、その損益通算が規制される金額はどのように計算するのか。

今回は、複数の海外中古不動産がある場合についてまとめてみることにします。

海外中古不動産の損益通算規制の概要

いつ取得したかにかかわりなく、すべての者の2021年分以降の所得税の計算から以下のような規制がされます。

<対象資産>

・海外に所在している

・中古の賃貸用建物

・その減価償却費計算の耐用年数について簡便法*を適用している

<規制内容>

・海外不動産の賃貸から生じた不動産所得の赤字のうち

・上記の対象資産の減価償却費は他の所得との損益通算を禁止する

・ただし、その資産を譲渡したときには、通算できなかった累計額を譲渡所得の計算上控除することができる

*簡便法とは、中古資産の耐用年数の見積もりが難しい場合に、「(法定耐用年数ー経過年数)+経過年数×0.2」などとして耐用年数を見積もる方法です。99.9%この簡便法により申告がされているはずです。

海外中古不動産の節税効果は所得の組み換え

海外中古不動産による節税効果は、ひとことでいうと「所得の組み換え」です。

建物の取得価額をその耐用年数で按分して計算される「減価償却費」により、不動産所得が赤字となった場合には、その不動産所得の赤字は給与所得など他の所得との通算が可能(総合課税)です。

しかし、減価償却費として必要経費に算入された金額は、不動産の譲渡所得(分離課税)の計算をする際に、二重に経費として控除されるのを避けるために、その不動産を譲渡した時の利益に加算がされその時点で課税がされます。

つまり、減価償却自体には、税負担を軽減するという節税効果は本来ありません。

ですが、仮に同じ減価償却費であっても、他の所得と通算されるときには「総合課税の税率」を掛けた分だけ税負担が軽減されるのに対して、譲渡所得の計算上加算されるときには「分離課税の税率」を掛けた分だけ税負担が増加します。

所有期間が5年超の不動産についての譲渡所得の税率は20.315%。それに対して、総合課税では課税所得が4,000万円超の部分には税率が55.945%。

結果として、総合課税の税率の高い高額所得者については、税負担が軽減されるときには、総合課税の税率でありながら、加算されるときには分離課税の税率で済むので、減価償却費に両者の税率の差を掛けた金額だけ(理論上)税負担が軽減されるということです。

実際の損益通算規制額

なお、不動産投資の節税効果に(理論上)と注釈をつけたのは、別の損益通算規制により、実際に計算をしてみると節税効果はさほどないことが多いからです。

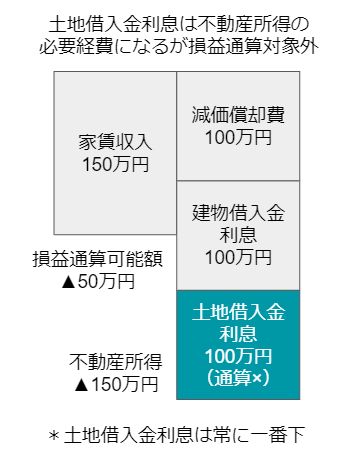

というのも、今回の「海外中古不動産の減価償却費相当額」より遥か前から「土地の取得に要した部分の支払利息」について、すべての不動産について損益通算が規制されていたのです。

その上、この「土地負債利子」により生じた不動産所得の赤字ついては、賃貸時には他の所得と通算できない上、譲渡所得計算上もなんら救済もなく切り捨てられます。

結果的にちゃんと計算をしてみたら節税効果はそんなになかったということが多いのです。

海外中古不動産について、「減価償却費相当額」と「土地負債利子相当額」はどちらが優先されるのか、その計算方法はまだ明らかにはなっていません。

ですが、個人的には以下のように計算されるのではないかと考えます。

A|家賃収入<その他経費の場合

損益通算可能額は、家賃収入ーその他の経費となります。

B|家賃収入>その他経費の場合

損益通算可能額は、0となります。

複数の海外中古不動産がある場合には別々に計算を

では、今回損益通算規制の対象となった海外中古不動産が複数ある場合にはどうなるのでしょう。

(1)海外中古不動産のみ複数ある場合

上記のような「A|家賃収入<その他経費の場合」と「B|家賃収入>その他経費の場合」が混在する場合、損益通算規制額をそれぞれ計算するのと合計して計算するのでは損益通算規制額が異なります。

では、どちらで計算をするのか。

結論は、損益通算規制対象となる海外中古不動産が複数ある場合には、損益通算規制額については、物件ごとにそれぞれ計算をすることになります。(税務通信No.3613参照)

例えば、2つの海外中古不動産を賃貸していた場合に、海外中古不動産の損益通算規制の対象となる減価償却費の額は、以下のようになるのです。

| 家賃収入 | その他の経費 | 減価償却費 | 損益通算 規制額 |

損益通算対象額 | |

| A(中古) | 600 | 800 | 300 | 300 | 200 |

| B(中古) | 600 | 400 | 300 | 100 | 0 |

| 合計 | 1,200 | 1,200 | 600 | 400(d) | 200(b) |

(2)さらに海外新築不動産もある場合

海外中古不動産については損益通算規制があり、その損益通算規制額の計算は物件ごとに行います。

一方、損益通算規制の対象とならない海外新築不動産については、それらを合計して不動産所得を算出します。

| 家賃収入 | その他の経費 | 減価償却費 | 不動産所得 | |

| C(新築) | 900 | 200 | 100 | 600 |

| D(新築) | 600 | 300 | 400 | ▲100 |

| 合計 | 1,200 | 500 | 500 | 500(a) |

その上で、合計の「海外新築不動産の不動産所得」(a)と「海外中古不動産の損益通算対象額」(b)の通算を行います。

全体の海外不動産に係る不動産所得(c)|500ー200=300

それでも、「全体の海外不動産に係る不動産所得」(C)がある場合には、「海外中古不動産の損益通算規制額」(D)との通算を行うことができます。

結果として、全体の海外不動産に係る損益通算規制額は以下のようになるのです。(税務通信No.3617参照)

全体の海外不動産に係る損益通算規制額(e)|400ー300=100

なお、損益通算規制により節税効果はなくなったからと言って、所有期間が5年以内に譲渡をした場合には、「短期譲渡」となり、その税率は、39.63%に跳ね上がるので注意が必要です。

土地負債利子による不動産所得の赤字は切り捨てられた上で、減価償却について不動産賃貸時に適用されていた総合課税の税率よりも譲渡時に適用される分離課税の税率のほうが高いということになったら目も当てられないので、あとどれくらい待てば長期譲渡になるのかを見極めた上で、譲渡をするならそのタイミングを慎重に検討しましょう。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を