令和3年度の還付加算金は前年の4割近く減額されます|特例基準割合の引き下げ

目次

払いすぎた税金の還付には利息がつく

税金の支払いが納付期限よりも遅れると、本税とは別に、納付期限の翌日から納付日までに応じた延滞税や利子税を納付しなくてはなりません。

一方、予定納税などで納付しすぎていた税金が還付される場合には、還付される日までに応じた「還付加算金」というものがもらえるのです。

では、その還付加算金はどのように計算されるのでしょうか?

そこで、今回は、その還付加算金の計算の仕組みとベースとなる利率が令和3年度で大きく引き下がったという話をしようと思います。

還付金等とは

国税の還付には、還付金の還付と過誤納金の還付の二種類があり、還付金と過誤納金を併せて「還付金等」といいます。

(1)還付金

還付金は、国税に関する法律において、予定(中間)的に納付することが義務付けられている税額が後日確定額を超えることとなった場合などに還付するものです。

(2)過誤納金

過誤納金は、法律上、国税として納付すべき原因がないのに納付された金額を後日返還するものです。

還付加算金とは

上記の還付金等については、以下に定める「起算日」から還付の支払決定日又は充当日(充当日前に充当適状日がある場合は、その充当適状日)までの期間の日数に応じた利息相当額が支払われます。これを「還付加算金」といいます。

この起算日については、それぞれ次のように定められています。

この中で最も一般的なのは、前期の納税額に応じた予定納税額を支払ったものの、確定した税額よりも多いためその分が還付されるということでしょう。

その予定納税額が還付される場合の還付加算金の起算日は、還付金又は過納金に係る国税の納付があった日(この日が法定納期限前である場合は法定納期限)の翌日とされています。

例えば、3月決算の法人については、11月末日を納期限とする予定納税の義務が生じることがありますが、その予定納税額が確定申告時に還付される場合には、その還付加算金の起算日は、予定納税の法定納付期限である11月30日の翌日である12月1日となるわけです。

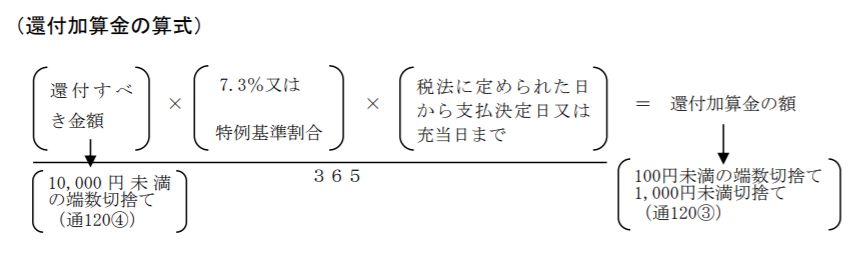

還付加算金の計算式

実際の還付加算金については、次の算式により計算がされます。

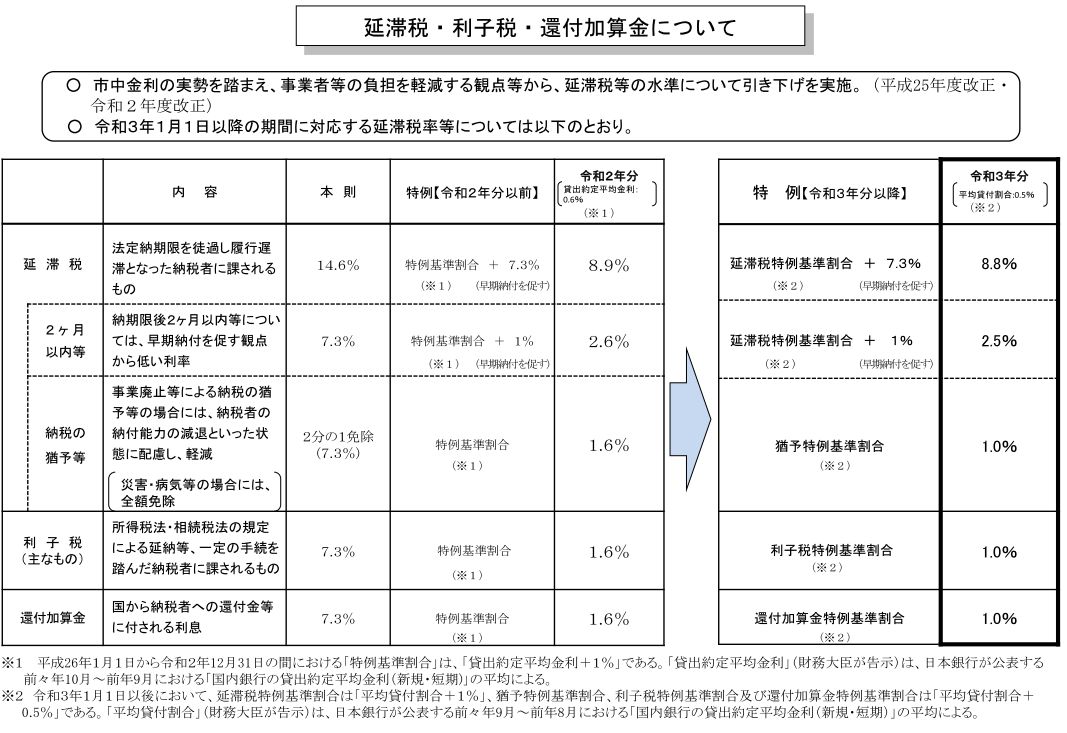

特例基準割合は毎年改定される

では、上記の算式にある「特例基準割合」とはなんでしょうか?

本来、延滞税や利子税、還付加算金のベースとなる利率は固定のものです。しかし、昨今のあまりの金利水準の低さに合わせた調整がされているのです。

その利率が「特例基準割合」であり、これらの還付加算金や延滞税、利子税については、固定の利率と特例基準割合のいずれか低いほうが適用されます。

この特例基準割合は、「各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に、『一定の割合』を加算した割合」とされ、毎年見直しがされています。

令和3年度は、新規短期貸出約定平均金利が前年より0.1%下がった上、『一定の割合』が令和2年度分については年1%であったものが、令和3年度分以降については年0.5%に変更がされました。

その結果、還付加算金の特例基準割合は、令和2年度分の年1.6%から令和3年度分は年1.0%へと4割近くも減額されることになったのです。

定期預金に預けたところで年利0.01%程度にしかならないのに、年1.6%ももらえるならとよろこんで予定納税をしていた会社にとってはがっかり。

還付加算金については、会計検査院からも還付が遅いと国税庁に対し「無駄遣い」として指摘されることもあり、市中金利に比べて高すぎる利率の見直しはやむを得ないかなと。

まあ、それでもノーリスクで年1%のリターンならば、民間金融機関ではありえないくらいよい資産運用ですがね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を