退職金課税で留意すべき「5年」の意味|退職所得控除重複制限と1/2課税規制

目次

安全確実で実際に税負担軽減されるのは退職金

単なる税金の繰延ではなく、安全確実に法人税の税負担を軽減する方策としては、もはや社長への退職金支給しかないといっても良い状況です。

その退職金が節税になる理由は、社長がもらった退職金についての所得税・住民税の税負担が軽減されているからなのですが、だからといって、「ならばジャンジャン退職金を支給すればよい」というものでもありません。

退職金に対する課税方式について、一定の制約があります。

そこで、今回はその退職金に対する優遇措置について縛りとなる「5年」というキーワードの意味を整理してみようと思います。

退職金課税についての3つの優遇措置

退職所得とは、退職により勤務先から受ける退職手当などの所得をいい、社会保険制度などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社又は信託会社から受ける退職一時金なども退職所得とみなされます。

この退職金については、長年の勤労に対する報償的給与として一時に支払われるものであることなどから、他の所得と同様に累進課税の適用をするのではなく、次の3つの優遇措置が講じられています。

(1)退職所得控除

退職所得の計算上、退職金の金額からその勤続年数1年につき40万円(20年を超える部分については年70万円)の退職所得控除を差し引くことができます。

その分、退職所得の金額を引き下げられ、退職所得控除以下の退職金については課税がされないことになります。

(2)1/2課税

退職所得の計算上、上記(1)で計算された金額をさらに1/2とすることができます。

これにより、退職所得の金額は大きく引き下げられます。

(3)分離課税

上記(1)(2)により計算された退職所得については、他の給与所得などと合算されず、この退職所得の金額のみで適用される税率が判定されます。

他の所得と合算される総合課税よりも課税対象となる所得が小さくなるため、累進課税においては適用される税率も低くて済むのです。

退職所得控除の重複制限

複数の退職金をもらった場合、それぞれの勤続期間に応じた退職所得控除を差し引くことが可能です。

しかし、「一定期間内」に複数の退職金を受給した場合には、二回目以降の退職金について(1)退職所得控除の重複部分について制限がされます。

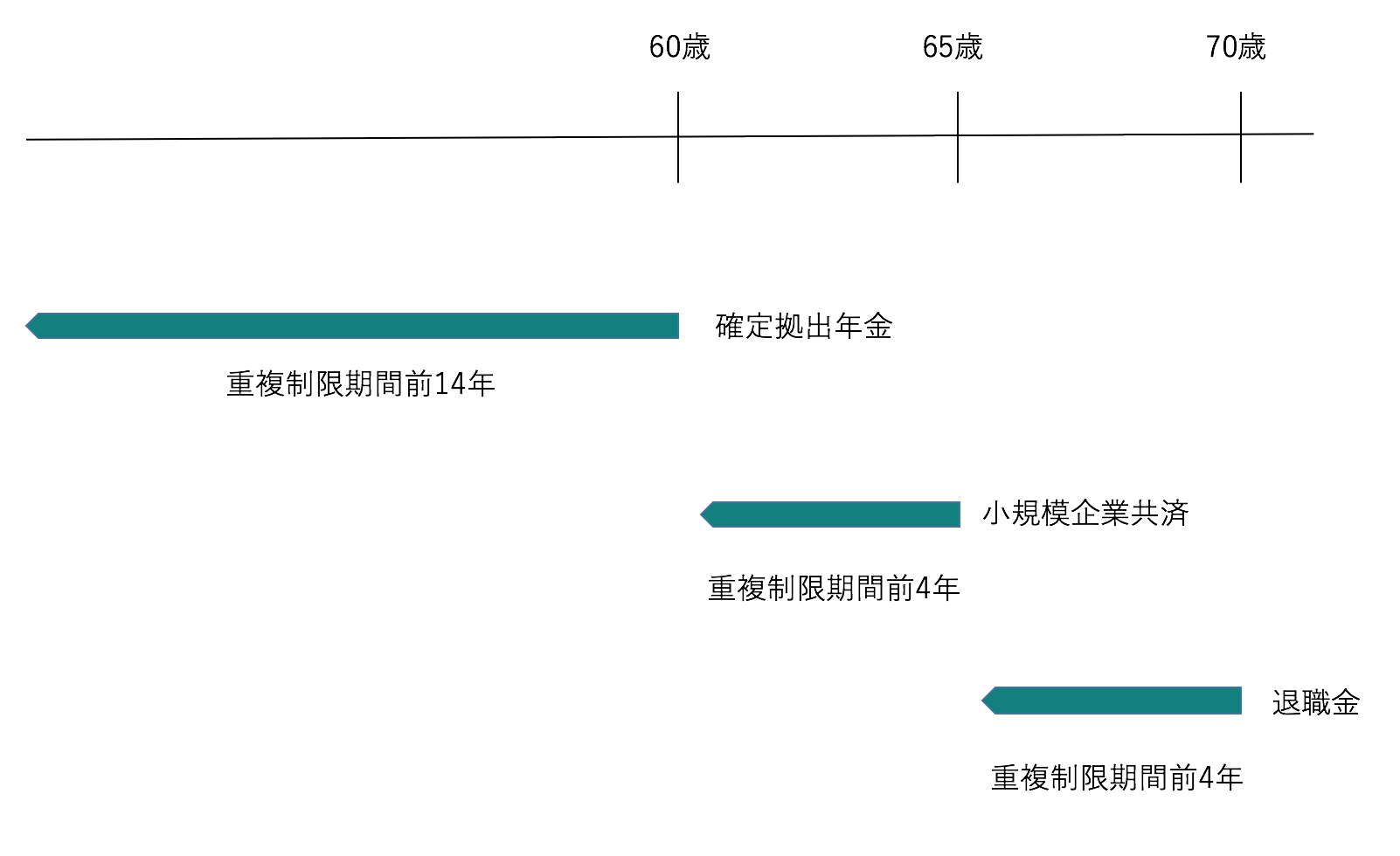

その「一定期間」とは「退職金を支給した当年とその前4年」ということなので、5年以内の退職金の重複支給については、退職所得控除の計算に規制が掛かるということなのです。

同じ年に2か所以上から退職手当等が支払われるとき|タックスアンサー

なお、確定拠出年金や小規模企業共済の一時金についても、退職所得としてその加入期間をベースにして退職所得控除を差し引くことはできますが、

・小規模企業共済|その年と前4年

・確定拠出年金|その年と前14年

について退職所得控除の重複制限があるので、会社からの退職金の受給時期について注意が必要でしょう。

短期退職に対する1/2課税規制

給与に比べて退職金のほうが圧倒的に課税上有利であるとなれば、短期間の勤務でも給与を引き下げる代わりに退職金として受給をしたほうが有利になります。

これを端的に活用したのが天下り先を短期間で転々としては退職金を次々ともらう「渡り鳥公務員」です。

そのため、役員等の勤続期間が5年以下で一定の要件に該当する「特定役員等」については、退職金の優遇措置のうち(2)の「1/2課税」を適用出来ないように規制したのです。

この特定役員等とは、役員等の勤続期間が5年以下の次に掲げる人をいいます。

①法人の取締役、執行役、会計参与、監査役、理事、監事、清算人や法人の経営に従事している者で一定の者

②国会議員や地方公共団体の議会の議員

③国家公務員や地方公務員

さらに、2022年度以降支給される退職金について、特定役員に該当しない者であっても、勤続年数が5年以下で支給される退職金にも「1/2課税」が適用できなくなりました。

ただし、退職所得控除を差し引いた金額が300万円以下の部分については、1/2課税が適用できます。

例えば、5年で退職所得控除を差し引いた金額が300万円になるということは、500万円の退職金をもらうということで、一般的な日系企業の退職金ではまずありません。

高い給与課税を免れるために当初から給与の代わりに退職金としてもらうという取り決めがされるような外資系企業でのヘッドハンティングなどのケースが狙い撃ちされたと言って良いでしょう。

役員等の勤続年数が5年以下の者に対する退職手当等|タックスアンサー

まとめ

つまり、退職金課税についての「5年」というのは、

(A)5年以内に複数回の退職金をもらうと

(1)退職所得控除の重複制限あり

(B)勤続年数が5年以下の退職金をもらうと

特定役員やバカ高い退職金には(2)1/2課税の適用制限あり

(B)勤続年数5年以内の退職金を(A)5年以内に複数回もらうと

特定役員やバカ高い退職金には(1)退職控除重複規制かつ(2)1/2課税の適用規制がある

ということになるのです。

退職所得は税負担軽減措置もありますが、その分過度な節税に利用されがちなので、この他にも各種の規制があります。

退職金支給による節税については、丁寧な設計が必要なのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を