インボイス制度での消費税額計算方法の変更|割戻計算と積上計算

目次

インボイス制度で消費税額の計算方法が変わる

インボイス制度になると、登録した適格事業者が発行した適格請求書(インボイス)に記載された消費税額を元に仕入税額控除がされるようになります。

これは、仕入れについての消費税の計算方法を大きく変えるものです。そのため、事業者によっては大幅なシステム変更の必要性が出るため、特則として従来の方法を踏襲することも認められています。

ただ、売上についての消費税額の計算方法の選択によって、仕入についての消費税額の計算方法の選択肢が変わるのです。

そこで、今回は、インボイス制度下での消費税額の計算方法の組み合わせについてまとめてみることにします。

「消費税率は10%」という単純なものじゃない

現時点での消費税の標準税率は10%、軽減税率は8%であることはご存知のことでしょう。

しかし、この消費税は、国税分(消費税額)と地方税分(地方消費税額)に分けられます。

そんな取り分の話は国と地方で勝手にやってくれと思うのですが、消費税の納税額を計算する申告書上では、両者を区分けして把握する必要があるのです。

| 国税分(消費税額) | 地方税分(地方消費税額) | |

| 標準税率(合計10%) | 7.8% | 2.2%(国税分の22/78) |

| 軽減税率(合計8%) | 6.24% | 1.76%(国税分の22/78) |

*旧消費税8%の時に締結された一定のリース契約等は消費税率8%(国税分6.3%、地方税分1.7%)

消費税は、課税取引の本体価格(「課税標準」といいます)に税率を掛けることで計算をしますが、国税分と地方税分の税率をそれぞれ掛けて計算するわけではありません。

まずは、課税標準に国税分の税率である7.8%を掛けて「消費税額」を計算します。

その上で、その国税分の「消費税額」に22/78を掛けて「地方消費税額」を掛けて計算をするのです。

売上消費税額の計算方法

消費税の申告額の計算では、売上についての消費税額(以下「売上消費税」)は、税率の異なるごとに合計した課税期間の税込課税売上高を割り戻して消費税額を計算する「割戻計算」が原則です。

<割戻計算>

税込課税売上高の合計額×100/110・・・課税標準額(千円未満切り捨て)

課税標準額×7.8%・・・売上についての消費税額(標準税率・国税分)

課税標準額×6.24%・・・売上についての消費税額(軽減税率・国税分)

しかし、少額決済を多数行うようなスーパーなどの小売業では、その都度消費税の端数を切り捨てた上で代金をもらっていることが多いでしょう。それなのに課税売上高を合計した金額をベースに消費税額を計算すると実際よりも受け取った消費税額が多く計算されてしまいます。

そのため、インボイス制度でも、交付した適格請求書を保存していることを条件に、売上についての消費税額について、適格請求書に記載された消費税額を一つずつ合計していく「積上計算」も特則として認められているのです。

<積上計算>

消費税一つずつの合計額×78/100・・・売上についての消費税額(標準税率・国税分)

消費税一つずつの合計額×62.4/100・・・売上についての消費税額(軽減税率・国税分)

仕入消費税額の計算方法

一方、仕入れについての消費税額(以下「仕入消費税」)は、適格請求書に記載された消費税額を一つ一つ足していく「積上計算」が原則的な計算方法となります。適格請求書には消費税額が記載されるので、そちらを集計するのが最も正しい仕入税額控除となるからです。

これまでは、仕入消費税については、売上と同様、課税期間内の税込課税仕入の合計額から消費税額を割り戻して計算をする「割戻計算」が原則的な方法でしたので、インボイス制度導入により消費税の計算方法が大きく変わることになります。

中には、大幅なシステム改修が必要になる事業者も出てくることでしょう。

そこで、できるだけその影響を小さく済ませることができるよう、仕入消費税額については、「特則」として従来どおり「割戻計算」も認めることになっているのです。

売上消費税と仕入消費税の計算方法の組み合わせ

端数処理のたびに1円未満を切り捨てていると、端数処理の回数が多くなるほど積み上げ計算のほうが売上に伴い受け取る消費税額は小さく計算され、仕入れに伴い支払う消費税額は小さく計算されます。それであれば、売上については積み上げ計算をして、仕入れについては割戻し計算をするのが一番有利に思えますが、それは可能なのでしょうか。

インボイス制度の下では、売上については割戻し計算が原則で、積み上げ計算も特則として認められます。仕入れについては、積み上げ計算が原則で、割戻計算が特則として認められます。

どちらも認められるなら原則であろうが特則であろうがどちらでもよい気もしますが、そうではありません。

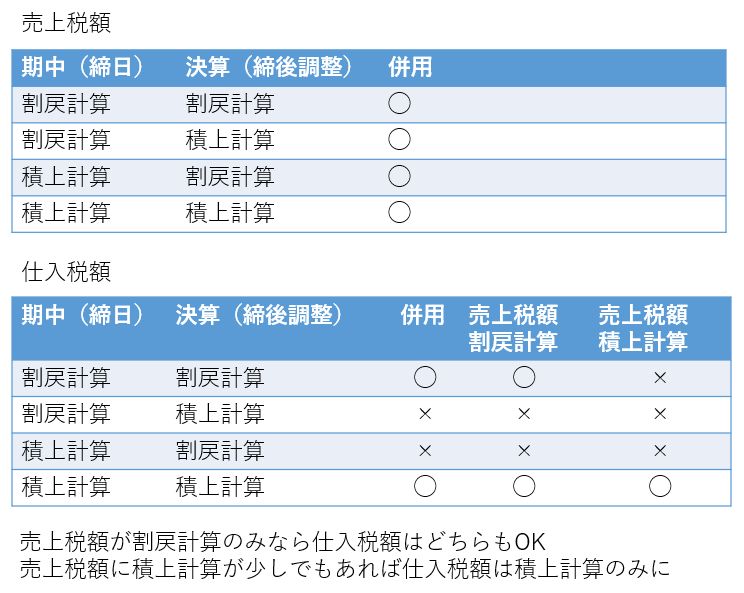

売上について原則である割戻し計算を用いたときには、仕入れについて原則の積み上げ計算も特則の割戻し計算も認められますが、売上について特則である積み上げ計算を用いた場合には、仕入れについては原則の積み上げ計算しか認められないのです。

要するに、売上も仕入れもどちらも特則という組み合わせでの選択はできません。

ですから、売上について積上計算により細かく端数の切り捨てをすることで売上消費税額を計算しておきながら、仕入れについては割戻計算で仕入消費税額が細かい端数処理で小さくならないようにするという”いいとこ取り”はできないのです。

締め後取引の調整

請求書の締め日が月末以外である場合、決算をまたぐ請求書の締め日の翌日から決算末日までの取引について当期分と前期分の加算・減算をする必要があります。

売上消費税額の取り扱い

売上消費税額は、標準税率と軽減税率ごとに合計した課税期間の税込売上高合計をそれぞれの税率で割り戻すことで計算をする「割戻計算」が原則ですが、一つ一つの適格請求書に記載された消費税額を合計する「積上計算」も特則として認められます。

なお、売上についての消費税額の計算は、「割戻計算」と「積上計算」の併用が認められています。

ですから、毎月の締め日に従った請求書に基づく課税売上高については、割戻計算でも積上計算のどちらを選択したとしても、「締め後調整」期間のそれぞれ課税売上の合計額から「割戻計算」により求めた消費税額を加算減算することで年間の課税売上高に対応する消費税額を求めることが可能です。

また、決算日をまたぐ請求書について、「締め日までの課税売上高」と「締め日の翌日から期末日までの課税売上高」に区分して集計をしそれぞれ消費税額を計算している場合には、最後の締め日の翌日から期末日までの課税売上高についても「積上計算」を行うことも可能です。

仕入消費税の取り扱い

仕入消費税額は、一つ一つの適格請求書に記載された消費税額を合計する「積上計算」が原則です。また、税率の異なるごとに合計した課税期間の税込仕入高をそれぞれの税率で割り戻すことで計算をする「割戻計算」も特則として認められます。

しかし、売上について特則の「積上計算」を選択した場合には、仕入れについての特則である「割戻計算」を選択することはできません。

売上についての消費税額の計算は、取引先ごとに割戻計算と積上計算を分けて適用するなど、併用することも認められますが、併用した場合であっても売上についての税額について積上計算を適用した場合に当たるため、仕入についての消費税額の計算方法に割戻計算を適用することはできません。

つまり、売上消費税について少しでも積上計算をした場合、仕入消費税額のすべてを積上計算しなくてはなりません。

また、仕入については、「積上計算」と「割戻計算」を併用することはできません。毎月の請求書に基づく仕入について積上計算をしている場合、「締め後調整」についての消費税額について積上計算をする必要があります。

積上計算を採用した場合、適格請求書に記載をされた消費税額を一つ一つ足していくことになります。これを「請求書積上計算」といいます。

仕入れ税額について積上計算と割戻計算の併用はできません。しかし、締め後の仕入れについては、その期間だけの請求書が発行されていない限り、請求書には翌期の期間の分の仕入額も含まれているため積上計算ができません。

そこで、積上計算には課税仕入の都度、課税仕入の税込金額を1.1で割って算出した金額を「仮払消費税額等」などとし、帳簿に記載する方法を取っていれば、その金額を合計することで仕入税額控除の金額とする方法も認められます。これを「帳簿積上計算」といいます。

この「請求書積上計算」と「帳簿積上計算」の併用は可能です。

ですから、期中は請求書積上計算をしておき、締後調整については帳簿積上計算をすることで、課税期間を通じて積上計算を採用したことになるのです。

*帳簿積み上げ計算は税抜経理を採用している時しか利用できません。

*締後調整に積上計算が適用できるのはその間のみの請求書が発行された場合と帳簿積上計算の場合

積上計算の会計ソフトへの入力は面倒

この帳簿積上計算にはもう一つ採用する理由があります。

というのも、請求書積上計算では、会計ソフトへの入力をする際、その都度本体価格と消費税額に分けて入力が必要になるなど手間が非常に増えます。

それに比べて帳簿積上計算であれば、取引のたびに適格請求書をみて本体価格と消費税額に分けて会計ソフトに入力をせずとも、課税仕入について税込金額で入力をすれば、会計ソフトが自動で計算した消費税額を集計したものを仕入税額控除額として用いることができます。

ですから、どうしても売上消費税額に積上計算を用いたい場合には、仕入消費税額の計算については「帳簿積上計算」によることが合理的ということになるでしょう。(ただし、帳簿積上計算を採用できるのは税抜経理の場合のみ)

ということで、売上消費税に積上計算を用いるとなんだかとてもとても面倒な気もします。

売上について割戻計算をすれば、仕入についても割戻計算が可能です。一月毎にまとめて請求書を発行している事業者などどうしても売上について積み上げ計算を使う必要がないのであれば、「売上、仕入ともに割戻計算」ならば悩まなくて済む。

ですから、小売業や飲食業など少額決済が多数ある事業者でなければ、売上、仕入共に「割戻計算」という従来どおりの方法が、システム変更の手間もなく良いのではないかと思いますね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を