インボイス制度導入の経済全体へのインパクトをデータで冷静に検証してみる

![]()

目次

事業者にとって招かれざる客であるインボイス制度

2023年10月より、いよいよ消費税にインボイス制度が導入されます。

インボイス制度とは、一言で言えば「消費税納税額の計算方法の厳格化」ということであり、これまでは認められていた免税事業者など消費税の納税をしていない者からの仕入等について、今後は控除が認められなくなるということです。

インボイス制度は、税理論上はあって当然のことではありますが、そうはいっても、現状から比べれば「増税」であることは変わりはなく、事務負担が増えることもあって、事業者にとっては「招かざる客」と言わざるを得ません。

では、インボイス制度導入により経済全体へのダメージはどれくらいあるのでしょうか?

今回は、冷静にデータから予想をしてみようと思います。

インボイス制度による経済的なダメージ

(1)金銭的な負担増

インボイス制度が導入されると、消費税の納税額の計算上、売上に伴い受け取った消費税額から控除する消費税額(仕入税額控除)については、それが消費税の課税対象となる課税仕入であれば、相手を見ることなく控除が可能でした。

本来、消費税の納税の重複を排除するために仕入税額控除をするのですから、消費税の納税をしていない者からの仕入等について控除をするのは過大な控除が生じていることになります。

同じ業種の課税事業者は消費税を納税しているのですから、消費税の納税義務のない免税事業者は消費税の納税を免れる分だけ競争上有利であり、いわば”ゲタ”を履かさてもらってビジネスに参加しているということでもあります。

インボイス制度になれば、その”ゲタ”を脱がなくてはならないのですから、免税事業者にとっては、大きな負担となるわけです。

具体的には、多くの買い手は、免税事業者である売り手に対して、免税事業者のままでいれば消費税分の値下げ要請をするか、インボイスの発行できる適格請求書発行事業者(適格事業者)になることを要請し、そのどちらの要請も飲まないような先については、徐々に仕事を出さなくなることが予想されます。

しかし、インボイス制度の影響は、免税事業者のみにもたらされるわけではありません。

人手不足や売り手に特殊な技能がある場合など、売り手の方が立場が強い場合、売り手が免税事業者のままであっても、同じ条件での取引をしなくてはならないこともあるでしょう。

その場合には、買い手側で消費税の仕入税額控除ができなくなる分、消費税の納税額が増えてしまうことになるのです。

さらに、買い手の方が明らかに立場が強い場合、インボイス制度導入を理由に値下げ要請をすることは認めているもののの、その負担増のすべてを免税事業者に負担させるような値下げ要請や適格事業者になるよう要請したのに消費税の負担を価格に転嫁することを妨げるような行為は、独占禁止法に抵触するおそれがあるとしています。

結果的に、インボイス制度による負担増については、売り手と買い手がわかち合うという姿勢が必要であり、買い手にも経済的な負担が生じることもあるのです。

(2)事務的な負担増

また、事務的な負担についても、買い手は、インボイスの保存を一定期間求められる上、原則として消費税の課税事業者であれば、消費税の仕入税額控除の適否について、相手が適格事業者であるか否かの判定が必要になります。

売り手としても、買い手の求めに応じて必要事項を記載したインボイスを発行した上で、その控えを一定期間保存する必要があるのです

各種の負担軽減緩和措置

(1)免税事業者からの仕入等の消費税相当額控除の経過措置

免税事業者や消費者からの仕入等について、いきなりその消費税相当額の全額について控除ができなくなると、免税事業者が負担する金額が大きくなったり、免税事業者との取引を避ける買い手が多くなることも予想されます。

そこで、一定期間については、適格事業者登録のない者からの仕入であっても、その消費税相当額に一定割合を掛けた金額だけ消費税の控除を認める「経過措置」が用意されています。

これにより、免税事業者と取引を継続する買い手の負担でき、その結果、免税事業者のままでいる事業者の値下げに応じざるを得ない金額を縮小したり、取引停止になるリスクが軽減されます。

具体的には、インボイス制度導入当初3年間は消費税相当額の80%が、その次の3年間は消費税相当額の50%が控除可能となります。

| 仕入税額控除可能部分 | 仕入税額控除不可部分 | |

| 2023.10.1-2026.9.30 | 80% | 20% |

| 2026.10.1-2029.9.30 | 50% | 50% |

| 2029.10.1- | 0% | 100% |

(2)適格事業者の売上2割納税

免税事業者が適格事業者になった場合、これまで必要のなかった消費税申告のための経理処理や消費税の納税が必要になります。

いきなり、大きな負担が生じないよう、インボイス制度開始から3年間(令和8年9月30日までの日の属する課税期間)については、業種に関わりなく、売上に伴い受け取った消費税額の8割の額を仕入税額控除の額としてもよいという特例が設けられました。

結果的に、免税事業者が適格事業者登録をした場合には、売上に伴い受け取った消費税額の2割を納税すれば良いことになるのです。

(3)簡易課税

本来、消費税は、売上に伴い受け取った消費税額から仕入に伴い受け取った消費税額を控除(仕入税額控除)した金額だけ消費税の納税をする必要があります。これを「原則課税」あるいは「一般課税」といいます。

インボイス制度では、仕入や経費の支払いについて、仕入税額控除の可否を判定した上で、仕入税額控除額の集計が必要です。

その手間を省くため、基準期間(原則として課税期間の2期間前)の課税売上高が5,000万円以下の事業者については、売上に伴い受け取った消費税額に業種ごとに定められた「みなし仕入率」を掛けた金額を仕入税額控除の額とすることができる「簡易課税制度」というものがあります。

この「みなし仕入率」はかなり”甘く”設定されており、原則課税で計算をしたときよりも税負担が軽減されることが多いといえます。

特に、インボイス制度に反対をする免税事業者の多くを占めるサービス業ではその傾向が顕著であり、仮に適格事業者になったとしても、この簡易課税を選択することで消費税の負担が大幅に軽減される事業者は多いものと思われます。

その上、この制度は、仕入税額控除の額を概算でも良いとする制度であり、インボイス制度はこの仕入税額控除の計算を厳格にしようとというものですから、この簡易課税を選択することで、インボイス制度による買い手としての事務負担からは開放されることになります。

同様に「売上2割納税」の特例は、簡易課税の上位互換と言える制度で国税庁が「スーパー簡易課税」とも呼んでいるものです。

ですから、この売上2割納税を適用した場合にも、インボイス制度による買い手としての事務負担はありません。

売り手としての事務負担も、レジや請求書発行アプリを利用していれば、インボイス制度には当然対応しているはずですし、バージョンアップさえきちんとすれば、事務負担は一度適格事業者の登録番号を入力する程度のものです。

そもそも、インボイスという新たな帳票が必要なわけでもなく、従来の請求書や領収証に必要事項を書き足すだけでよく、それも手書きやゴム印でもよいことになっています。

ですから、これまでまともに請求書や領収証の発行をしていた事業者であれば、これらの負担軽減措置を活用することで、負担はゼロにはなりませんが、金銭的な負担は本来よりも大幅に軽減され、事務負担も巷で言われるような膨大な事務負担は生じないものと思われます。

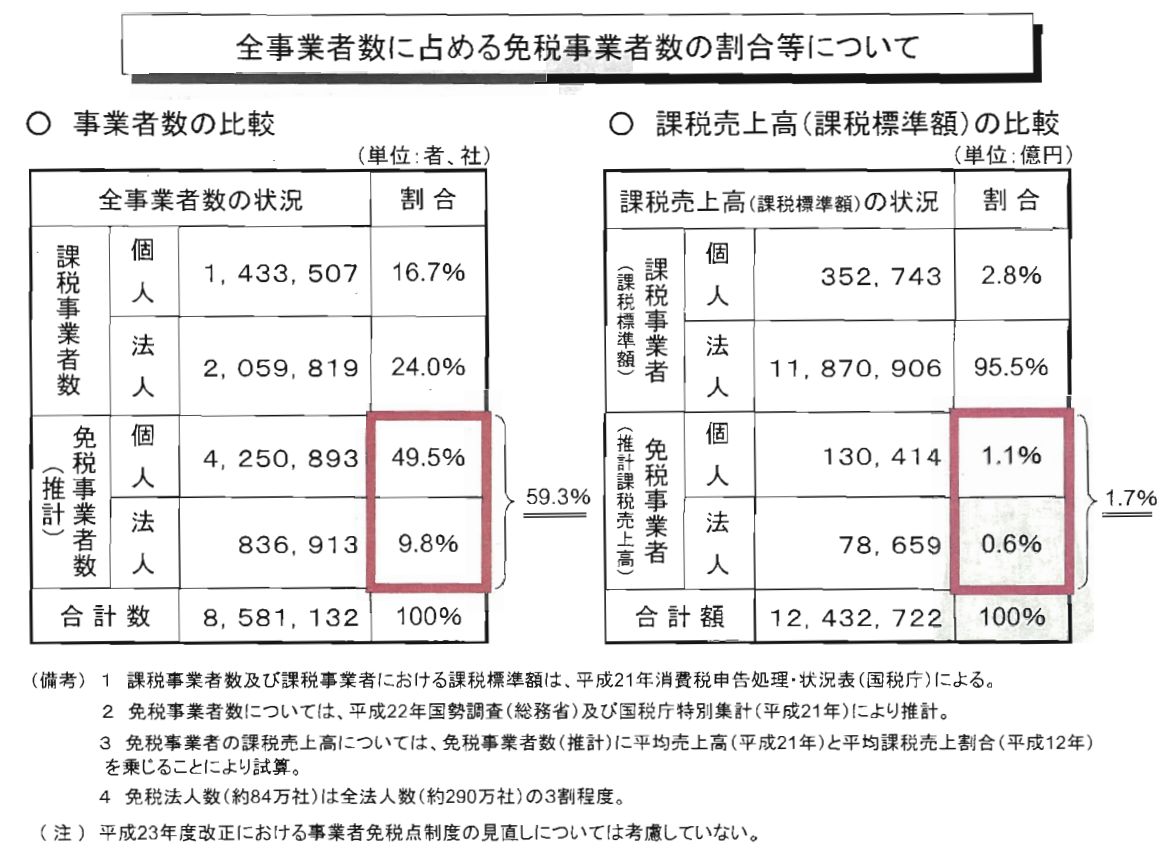

免税事業者は件数は全体の6割だが、売上規模では1.7%

では、このインボイス制度が導入されることで経済全体にはどれほどの影響があるのでしょうか?

まず、インボイス制度で直接大きな影響を受けるであろう免税事業者の数ですが、個人は約420万人、法人は約80万社、合わせて約500万件程度となります。

データは平成21、22年と古いですが、現状でも開業率にはそれほど変化がないので大きく違いはないと思われます。

これは、全事業者数に占める割合で見ると、個人はその約75%、法人はその約30%、全体では約60%が免税事業者であるということを意味します。

ちなみに、課税事業者の約35%は簡易課税を選択しているため、受け取った消費税から支払った消費税額の差額を納税するという原則課税により納税をしている事業者は全体の約25%しかいないことになるのです。

これだけ見ると、インボイス制度は、経済全体へのインパクトの大きな改正のようにも思えます。

しかし、売上規模で見ると免税事業者の売上高は、法人、個人を合わせても全事業者の約1.7%しかありません。

インボイス制度による税収増は2,480億円

では、インボイス制度導入による税負担増の面からも見てみましょう。

インボイス制度導入がされたことで、どれだけの税収増=事業者の負担増になるかというと、財務省の試算では、免税事業者のうち161万件が適格事業者になることで、税収増は約2,480億円であるとされています。

161万件で2,480億円ですから、単純計算では、1件あたり約15.4万円となり、小規模の免税事業者にとっては大きな負担になることは間違いないです。

しかし、経済全体へのインパクトは、消費税の税率が1%上がると約2.3兆円の税収が増えるということから、2,480億円の税収増と言うのは、消費税の税率が0.1%程度上がるのと同等であると思われます。

さらに、売上2割納税や経過措置などもあり、現実の税収増は、当初は特にその数分の一しか見込まれないでしょう。その分、事業者への負担も軽減されるわけですから、経済全体への当初のインボイス制度のインパクトは、さざ波程度でしかないことが予想されます。

「免税事業者の中には、このインボイス制度を契機に廃業を考える人が多く出る。そのせいでその産業や文化が衰退する」との反対論も聞こえますが、現実には、小規模な事業者が多いビジネスほど、需要<<<供給であることが多く、廃業した人がいても、すぐに別の課税事業者で十分穴埋めはできるのではないかと。

免税事業者にとって大きなダメージがあり、課税事業者も税理士もなんの得もない迷惑な制度であるのは間違いないですが、冷静に俯瞰で見ると、インボイス制度は、消費税率アップほどのインパクトはない局所的な問題だということになりそうです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を