一般社団法人と株式会社の違い|設立手続きと税務

目次

一般社団法人とは

一般社団法人とは、一言で言えば「営利を目的としない人の集まりに法人格を与えたもの」です。

今回は、この一般社団法人は株式会社などの民間企業と何が違うのか、どうやって設立するのかについてまとめてみようと思います。

公益社団法人・一般社団法人の区分

従来、「社団法人」と言うものは、その設立については主務官庁の許可が必要であり、その運営について監督・指導がされていました。

しかし、「公益」を隠れ蓑にしながら、実態は「私益」のために運営されている不健全な社団法人が多く見受けられたため、平成18年の公益法人制度改革により、本当に公益性があると認定を受けた「公益社団法人」とそれ以外の「一般社団法人」に区別がされました。

この改正で、一般社団法人については、主務官庁の許可なく誰でもが設立でき、その後も監督・指導もなく、民間企業と同様の事業が行えるようになり、同業者団体などが簡単に一般社団法人として設立できるようになったのです。

民間企業と一般社団法人の違い

一般社団法人は「非営利」な活動をするということですが、これはボランティアのように無償であることを求めたり、利益を追求してはいけないということではありません。

非営利=出資者に配当をしてはいけないということです。

ですから、一般社団法人であっても民間企業と全く同じような営利事業を行うことができるのです。

では、民間企業と一般社団法人にはどんな違いがあるのでしょうか?

最大の違いは、一般社団法人には、出資金はなく、その法人の持分がないということ。言い換えれば、「一般社団法人=持分のない会社」といえるでしょう。

ちなみに、平成19年の第五次医療法改正以降、新設される医療法人には出資持分がないので、これらも一般社団法人の一例ということになります。

設立手続きと機関設計

昔の社団法人のイメージで考えると、一般社団法人を設立するのはとても大変なような気がします。

しかし、実際には、その手続は民間法人とほとんど一緒。むしろ出資が要らないので、出資の確認(=預金通帳のコピー)の手間も省けるため、一般社団法人のほうがラクなくらいです。

費用は、自分でやると登録免許税等の必要経費が約12万円。もちろん、自分でもできますが、面倒なら司法書士さんに依頼をすれば、数万円程度の手数料で手続きを代行してくれるはずです。

つまり、費用的には、合同会社よりは高く、むしろ株式会社よりも安く済むという程度のものでしょう。

一般社団法人を運営するのに必要な機関についても、民間法人とほとんど一緒です。

一般社団法人は、社員(株式会社の株主に相当)が最低限2名、理事(株式会社の取締役に相当)が最低限1名いれば設立は可能です。

なお、設立時に社員2名がいれば、その後社員が1名に減ったとしても解散になるわけではありません。

要するに、株式会社ならば取締役兼株主1名のみ、合同会社ならば社員(=出資者)1名のみで設立できるよりもほんの少しハードルが高い程度です。

法人税法上の取り扱い

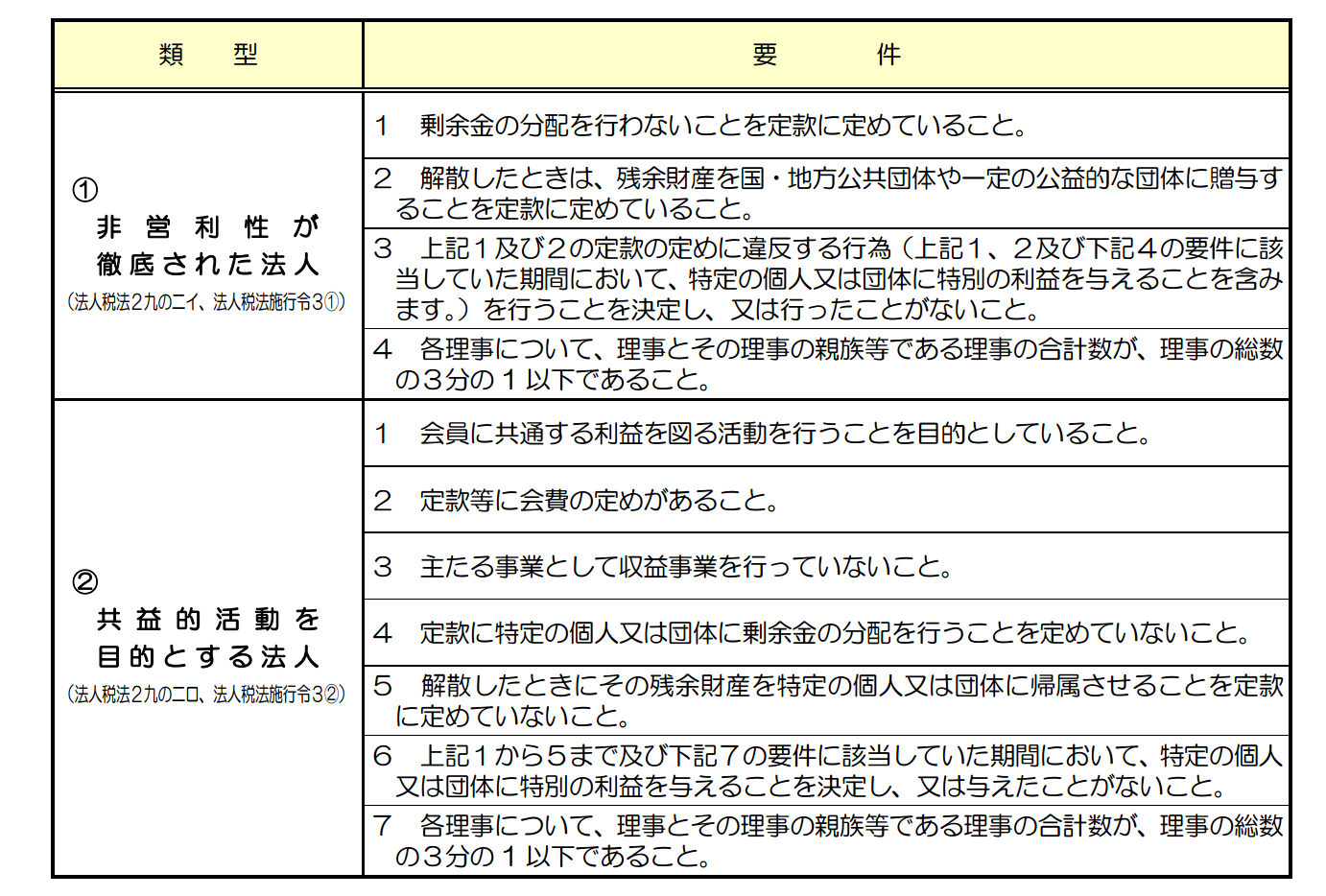

一般社団法人は、法人税法上「非営利型法人」の要件を満たすものと満たさない「非営利型以外の法人」によりその税金の取り扱いが異なります。

非営利型法人となると、公益法人と同様に、「収益事業」のみに課税がされますが、非営利型以外の法人については、すべての所得が課税対象となり、その課税所得の計算方法や税率については、民間企業と同じです。

非営利型法人の要件については、次のそれぞれについて、すべての要件を満たす必要があります。

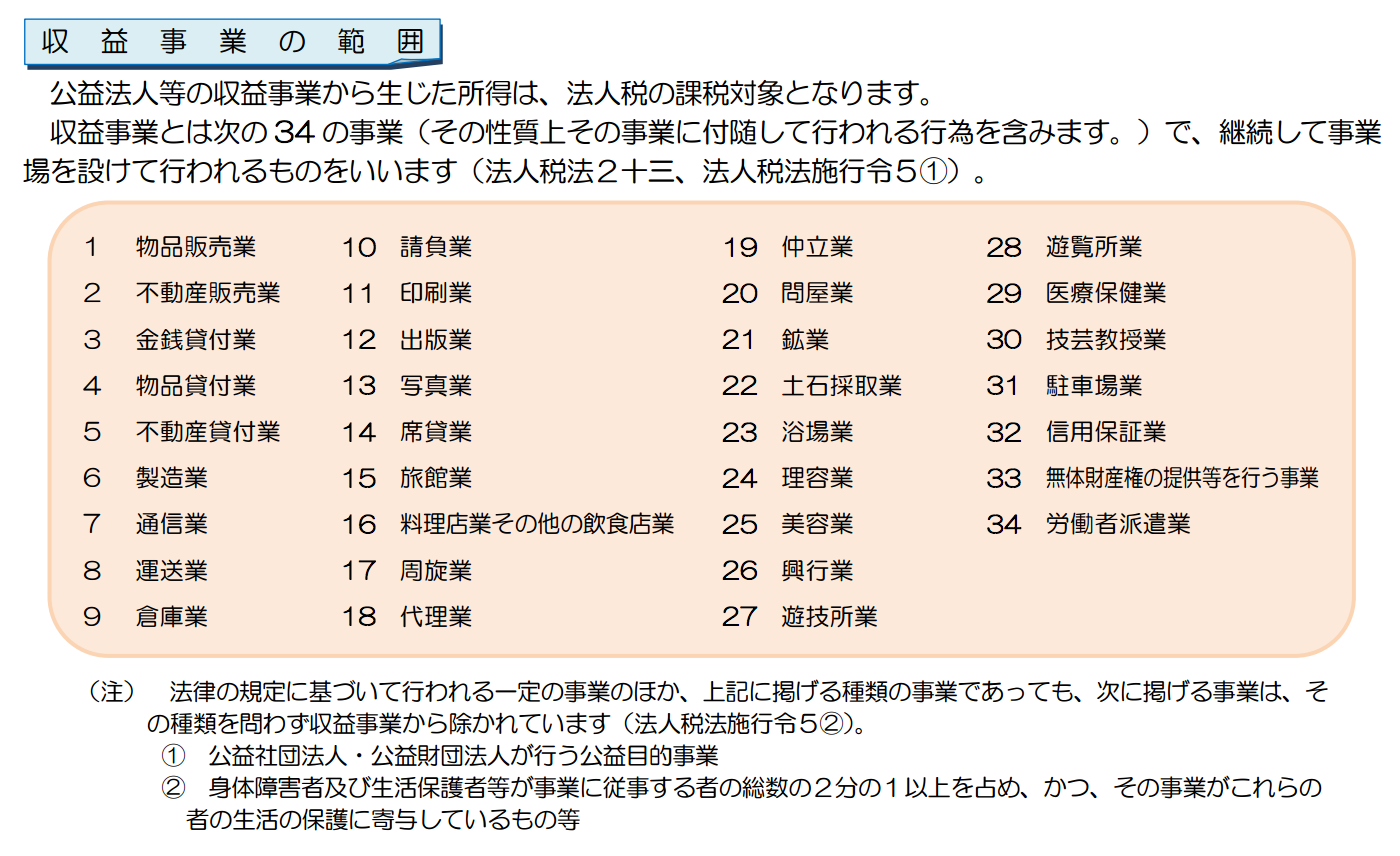

また、公益法人と一般社団法人のうち非営利型法人の課税対象となる収益事業とは次の34事業のことです。

なお、いわゆるLLP(有限責任事業組合)については、その事業活動から生じた所得は、その構成員の所得とされますが、一般社団法人については、一般社団法人の所得として課税がされる点に違いがあります。

一般社団法人を設立する理由

何ら制約なく民間企業と同じような事業活動をすることができる代わりに、非営利型以外の法人は、税務上の取り扱いは民間企業と何ら変わりはありません。

だったら、別に一般社団法人などではなく、株式会社などでよいのではないかと。

ですが、例えば、資格や認定事業などについては、民間企業名では、その「会社の営利の匂い」が強すぎるので、社会的な信用を得るために、一般社団法人とするほうが良いこともあるでしょう。

逆に言えば、一般社団法人自体、誰でも簡単に設立できるのですから、一般社団法人だからといって国のお墨付きのついた「公共性のある組織」というわけではありません。

特に「一般社団法人」と名乗らず単に「社団法人」などと表記をするのは、以前の社団法人の「公共性のある組織」というイメージを悪用しているケースもあるので注意が必要です。

一般社団法人の税務については不透明な点も

また、一般社団法人=持分のない株式会社のようなものなので、その財産については、特定の人に帰属しないということになります。

しかし、実質的に社員=特定の個人がその一般社団法人を支配しているとなれば、それらの財産を特定の個人が自由に使用収益しながら、その財産的価値を個人のものとしないということができてしまいます。

つまり、個人の財産を一般社団法人に移し、その社員や理事に一族が就任し続けることで、それらの財産を使用収益しているのに、その財産を半永久的に相続税の課税対象から外すということもできるのです。

当然、国税庁もそのことは理解していて、「特別の関係がある者の相続税又は贈与税の負担を不当に減少する場合」には、その「社団等を個人とみなして、相続税又は贈与税を課税する」としています。

具体的にどのような時に「特別の関係がある者の相続税又は贈与税の負担を不当に減少する場合」に該当するかについては次のように定められています。

相続税法施行令33条3項

贈与又は遺贈により財産を取得した法第六十五条第一項 に規定する持分の定めのない法人が、次に掲げる要件を満たすときは、法第六十六条第四項 の相続税又は贈与税の負担が不当に減少する結果となると認められないものとする。

一 その運営組織が適正であるとともに、その寄附行為、定款又は規則において、その役員等のうち親族関係を有する者及びこれらと次に掲げる特殊の関係がある者(次号において「親族等」という。)の数がそれぞれの役員等の数のうちに占める割合は、いずれも三分の一以下とする旨の定めがあること。

イ 当該親族関係を有する役員等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者ロ 当該親族関係を有する役員等の使用人及び使用人以外の者で当該役員等から受ける金銭その他の財産によつて生計を維持しているものハ イ又はロに掲げる者の親族でこれらの者と生計を一にしているものニ 当該親族関係を有する役員等及びイからハまでに掲げる者のほか、次に掲げる法人の法人税法第二条第十五号 (定義)に規定する役員((1)において「会社役員」という。)又は使用人である者(1) 当該親族関係を有する役員等が会社役員となつている他の法人(2) 当該親族関係を有する役員等及びイからハまでに掲げる者並びにこれらの者と法人税法第二条第十号 に規定する政令で定める特殊の関係のある法人を判定の基礎にした場合に同号 に規定する同族会社に該当する他の法人

二 当該法人に財産の贈与若しくは遺贈をした者、当該法人の設立者、社員若しくは役員等又はこれらの者の親族等に対し、施設の利用、余裕金の運用、解散した場合における財産の帰属、金銭の貸付け、資産の譲渡、給与の支給、役員等の選任その他財産の運用及び事業の運営に関して特別の利益を与えないこと。

三 その寄附行為、定款又は規則において、当該法人が解散した場合にその残余財産が国若しくは地方公共団体又は公益社団法人若しくは公益財団法人その他の公益を目的とする事業を行う法人(持分の定めのないものに限る。)に帰属する旨の定めがあること。

四 当該法人につき法令に違反する事実、その帳簿書類に取引の全部又は一部を隠蔽し、又は仮装して記録又は記載をしている事実その他公益に反する事実がないこと。

また「運営組織が適正である」という判断基準については、「理事の定数が6人以上、監事の定数が2人以上」であることの定めが定款等に記載されていることや「社会的存在として認識される程度の規模を有していること」ことなどが定められています。

持分の定めのない法人に対する贈与税の取り扱いについて|タックスアンサー

実際に、一般社団法人設立スキームが「半永久的に相続税の負担を回避できる究極の節税対策」として富裕層向けに実行されている例もあるようですが、このあたりの判定については、未だ不透明な点もあり、要件を満たしていたつもりでもある日突然否認されるということもあるかもしれません。

実際に、平成13年度に導入された組織再編税制についても、当初は何も言われない「ハネムーン期間」があったものの、十数年後に立て続けに「持株会社スキーム」が否認され、中には1500億円もの申告漏れがあったとして追徴課税がされた例もあります。

自社株の相続めぐり銀行が中小企業経営者へ提案の節税策、国税がNO! 追徴課税などを受け国提訴が相次ぐ…|産経新聞

一般社団法人での融資は現時点でまず実行されませんし、一般社団法人を用いた相続税節税対策は、思いの外実行のハードルは高い上に、税負担の軽減のみのために実施すると税務否認リスクもつきまとうということは理解しておく必要があるでしょう。

家族信託も「今までにない万能な対策」のように言われてますが、実際にやってみようとするとまだハードルは高いですからね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を