交際費はいくらまで使ってもよいの?|営業収入1000円当たりの交際費額

目次

税務署に目立たないように交際費を使いたい?

社長からよく聞かれることに、「交際費はいくらまでなら使っても税務署には怒られないの?」というものがあります。

そもそも、お金の使い方で税務署に怒られるなんてことはなく、別に必要なものならいくらだって堂々と損金にすればよいとは思うのですが、今回は、実際に、会社の交際費はどのくらいの金額が使われているのかについて考えてみようと思います。

交際費の損金算入額

交際費をいくら使おうが会計上は費用なのですが、税務上は一定金額までしか損金になりません。

税務上の交際費とは、

交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出する費用をいいます。

なお、飲食その他これに類する行為(以下「飲食等」といいます。)のために要する費用のうち、「一人あたり5,000円以下のもの」で飲食の日時や相手先、人数を記載した書類を保存しているものについては、交際費としないことが可能です。*

*専らその法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除きます。

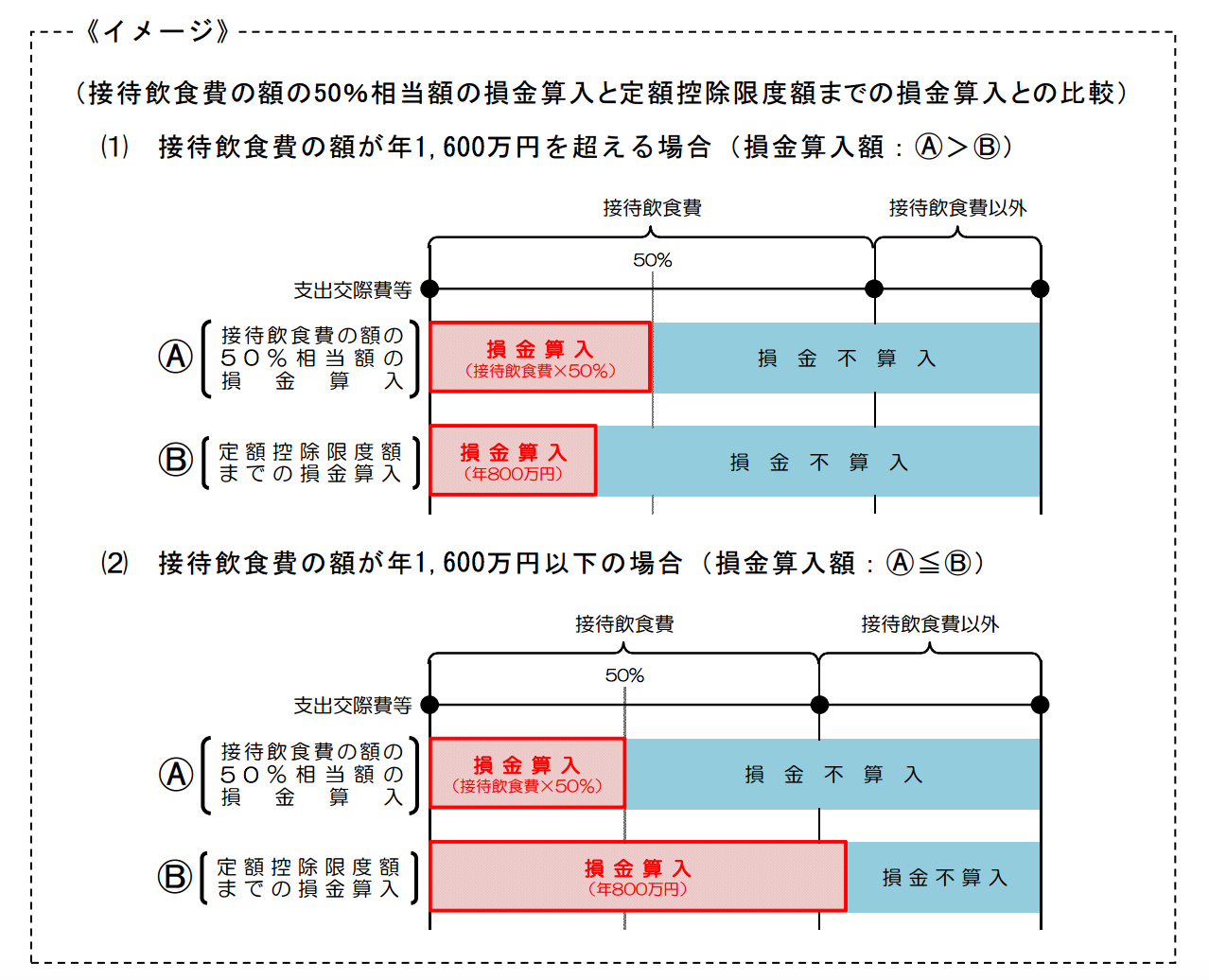

原則として資本金1億円以下の法人である「中小法人」の損金算入限度額は次のいずれかの金額です。

・800万円(12ヶ月で)

・飲食代の50%

通常は、800万円のほうが大きいので、一般的には、「中小法人であれば、交際費は年間800万円までは損金算入が可能」と言って良いでしょう。

平成26年度交際費等の損金不算入制度の改正のあらまし|タックスアンサー

営業収入1000円当たりの交際費

では、実際に会社はどれくらいの金額の交際費を使っているのでしょうか?

実は、国税庁が「会社標本調査」として業種別の営業収入、申告所得、欠損金額などと一緒に「営業収入1,000円あたりの業種別平均交際費金額」というのを公表しているのです。

つまり、国税庁は「この業種ならばだいたいこのくらいの交際費のはず」というベンチマークを持っているということです。

ネットで公開されている業種別のデータは平成11年度とかなり古いのですが、最新の平成27年度のものと大きくは変わっておらず、そのデータをざっくりと見ると

・営業収入1000円当たりの交際費の金額の高い業種

建設業|6円54銭(0.65%)

出版印刷業|5円51銭(0.55%)

不動産業|4円94銭(0.49%)

・営業収入1000円当たりの交際費の金額の低い業種

機械工業|1円71銭(0.171%)

卸売業|1円78銭(0.178%)

小売業|1円79銭(0.179%)

であり、平成27年度の全業種平均の「営業収入1,000円当たりの交際費額」は2円40銭となっています。

つまり、会社の平均的な交際費は売上高の0.2%強ということです。

例えば、売上高が1億円の会社であれば、交際費の金額は年間で250,000円弱が相場ということなんですね。

平成27年度分「会社標本調査」(表9)交際費|タックスアンサー

「え?そんなものなの?」

「いくらまでなら使っていいの?」なんて聞いて来る人ほど、これよりずっと大きな金額を使っているのではないでしょうか。

いくらまでなら良いのではなく、本当に事業のために使ったのか

だからといって、交際費については、総額がいくら以上だと税務署が厳しくチェックしたり、いくら以下なら税務署は全くのノーチェックなんてことはまずありません。

あくまでも、その交際費が本当に事業のために使ったのかどうかということを個別にチェックをするということ。

ただ、一般的には、飲食費は他の費目と比べてあまり細かく見られることは多くはないかもしれません。

一度、”ド新人”に「飲食のために利用したタクシー代は交際費なので、3年分のタクシー代のうち飲食に使ったものをピックアップしてくれ」と税務調査で言われてお客さんが激昂し、「いくらなんでもそれはないのでは?」と統括官にクレーム入れたら、謝罪を頂いたことも。

確かに通達の考え方はそのとおりなのですが、実際の調査の現場で、さすがにそこまで教科書通りの運用はしていないでしょう。

交際費等の範囲(接待を受けるためのタクシー代)|タックスアンサー

その代わりに商品券は必ず見られます。

というのも消費税の処理が非課税なのに誤って課税取引として控除されていることもある上に、簡単に換金ができるので裏金づくりの温床となるからです。

そのため、商品券については、その贈答先のリストの提示を求められることが多いので期末に商品券を買ってきてこっそり換金などしないように。

また、高額の贈答品についても、実際には自分用に買っていたり、全く仕事に関係のないプライベートな”仲良し”にプレゼントしたものをあたかも得意先に贈ったかのように記載していることもあるかもしれません。

そんな時は、税務署は何の躊躇もなく相手先に確認の連絡を入れますので、良い子は絶対にそういうことをしてはダメですよ。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を