本当の目標利益達成売上高を計算する5つのステップー生きた利益計画に必要なもの

![]()

目次

目標利益を達成するための売上高を算定するというが

損益がトントンになるために必要な売上高である「損益分岐点売上高」。

損益分岐点売上高=固定費/限界利益率となり、この固定費に目標利益額を加えれば、その目標利益を達成するための売上高も計算が可能です。

しかし、実際には、その売上高を上げれば目標利益が達成できるかというとそうはいかないことがほとんどです。

なぜ、そうなるのか?

今回は本当の目標利益達成売上高の算出方法とその目標利益をベースにした利益計画策定のポイントについてまとめておこうと思います。

目標利益達成売上高計算5つのステップ

目標利益を達成するために必要な売上高を計算するには次の5つのステップを踏むことが必要です。

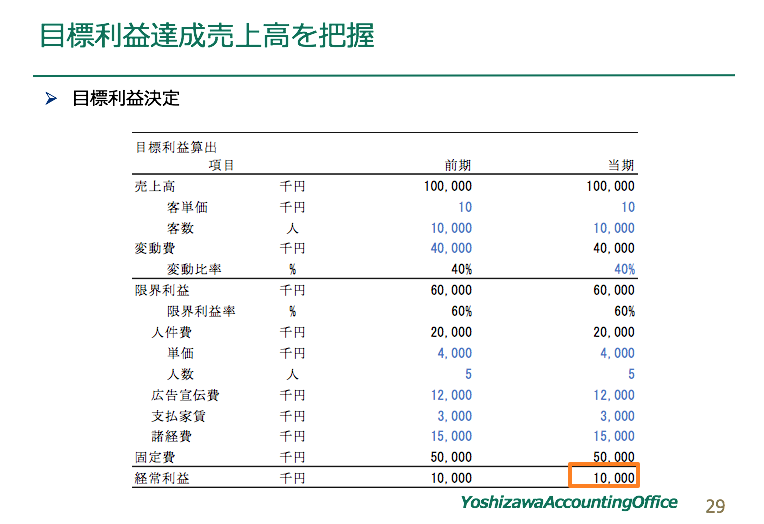

1.目標利益決定

まず、自社の利益構造を表す「財務モデル」を作ります。

例えば、売上高については客単価×客数という因数に分解し、人件費については一人当たり人件費×人数と言った感じです。

基本的には、前期の決算の数字をベースにしますので、とりあえず前期の数字をコピペします。

この時点で、経常利益は前期と一緒になるはず。成長を目指すのであればこの経常利益をもっと大きくしたい。

しかし、いきなり「じゃあ経常利益は10億円で」というわけにはいきません。事業は連続性があるものなので、やはり、前期対比◯◯%という成長を目指すのが現実的です。

例えば、経常利益10,000千円のこの会社が前期比で20%アップしたいとなれば経常利益は12,000千円。これが最初にやるべき「目標利益の決定」です。

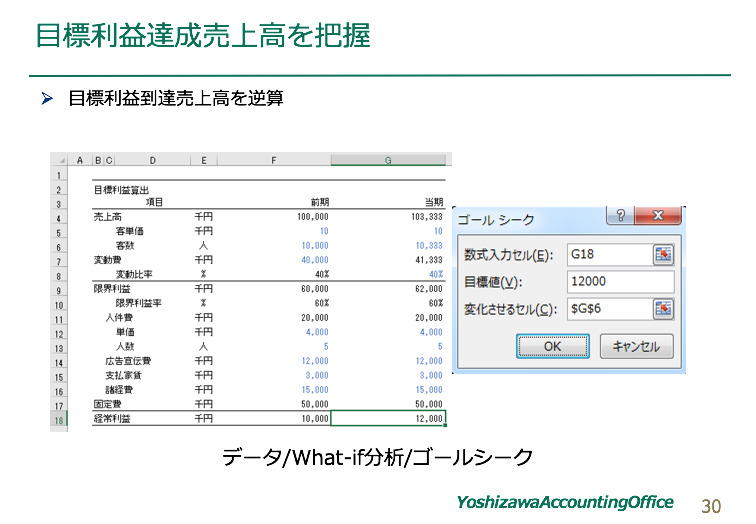

この目標利益を達成するにはどれくらいの売上高が必要なのか?それは損益分岐点分析により計算は可能です。

しかし、Excelはもっと力業でその値を計算することもできます。それが「ゴールシーク」という機能です。

2.目標利益達成売上高を逆算

ゴールシークとは変数(パラメータ)を何度も入れ直して計算結果が特定の数字になるまで計算をする機能です。この場合であれば、目標利益額として設定した数字になるまで変数である売上高を変化させ続けていくということです。

具体的な操作方法は

・データ/Whatif分析/ゴールシーク

・ゴールシークというウインドが開く

・「数式入力セル」に最終値である当期の経常利益のセルG18

・「目標値」は12,000千円

・「変化させるセル」は本来売上高ですが、売上高を客数から持ってきているので客数G6

という入力をしていきます。

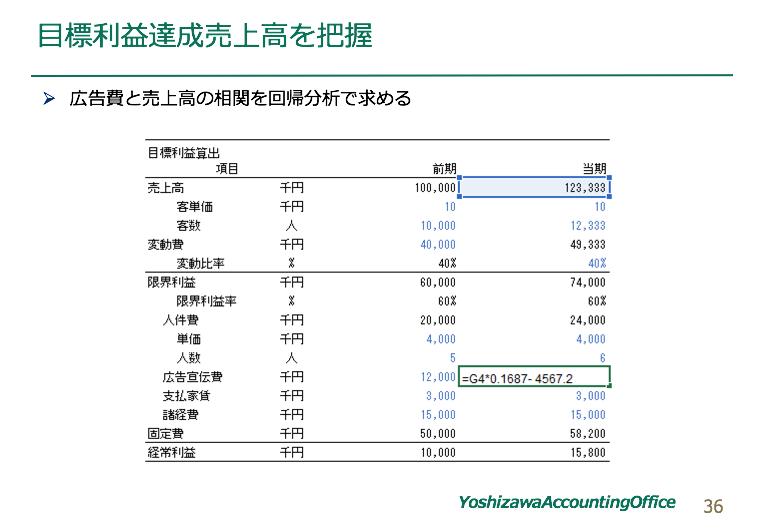

さて、では、もっともっと強気に目標利益を現在の2倍の20,000千円にしたいとします。

このときには、ゴールシークの「目標値」を20,000千円にすれば、簡単に目標利益達成のために必要な売上高が算出されます。具体的には、現状の100,000千円から約23%アップした123,333千円の売上高になれば経常利益は20,000千円になるとのことです。

ただ、実際には、この売上高になったとしてもおそらく経常利益は20,000千円にはならないはず。

それはなぜでしょうか。

まず、売上高を獲得するための広告費ですが、現状の23%アップも余計に売上高を獲得するのに、今までと同じ広告費で済むのでしょうか?

損益分岐点売上高を説明する教科書では、ほとんどの場合、広告宣伝費=売上高に関係なく発生する固定費であると説明されています。

例えば「チラシを撒いたとしてもそれによって売上高が増えるとは限らない。だから売上に関係がないので固定費だ」と。

いやいや、本当にそうでしょうか?

通信販売業やリスティング広告をしている人にそんなことを言ったら、もうそこから先の話は聞く気が無くなるくらいおかしな理屈です。

広告で集客をしているモデルで広告費を削れば、時間差はあるにせよまず間違いなく売上高は減ります。売上高を増やしたかったら広告も増やさないといけないのです。

採用広告であれば別ですが、本当に広告を打ったところで売上高に関係がないのであれば、「そんな広告は無意味であり、やめてしまえ」ということになります。

実際のところ、通信販売業やリスティング広告を積極活用している会社は、「一人当たりの顧客獲得単価」(CPA)などを一番注視する指標とし、集客コストは変動費として仕入高同様売上原価として把握していることのほうが多いのではないでしょうか。(少なくともうちのお客様にはそのようにアドバイスしております)

売上高への貢献が正確にわからないことをもって広告費を固定費とするのはあまりに乱暴です。

そんなのは、教科書上のわかりやすさを追求しただけの記述であり、それをベースに作られたシミュレーションなど実務では全く意味はありません。

では、広告費はどのように予測をすればよいのでしょうか?

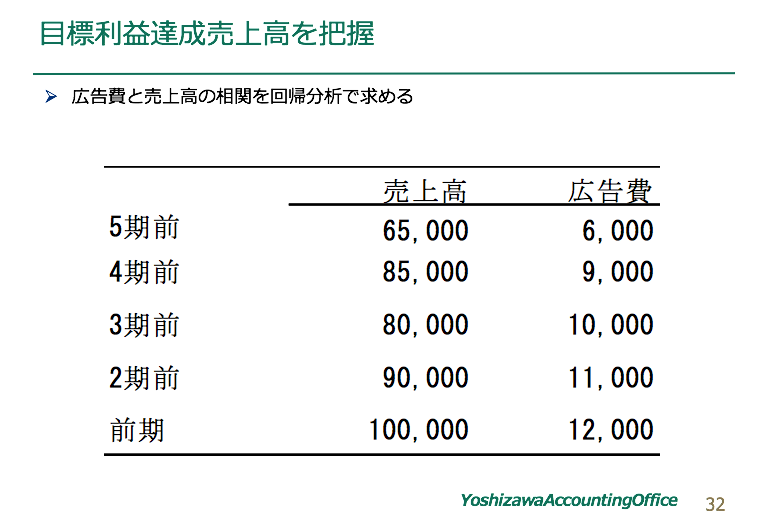

それは、売上高と広告費の関連性を過去のデータから読み解き、将来の広告費の金額を予測します。これを「回帰分析」といいます。

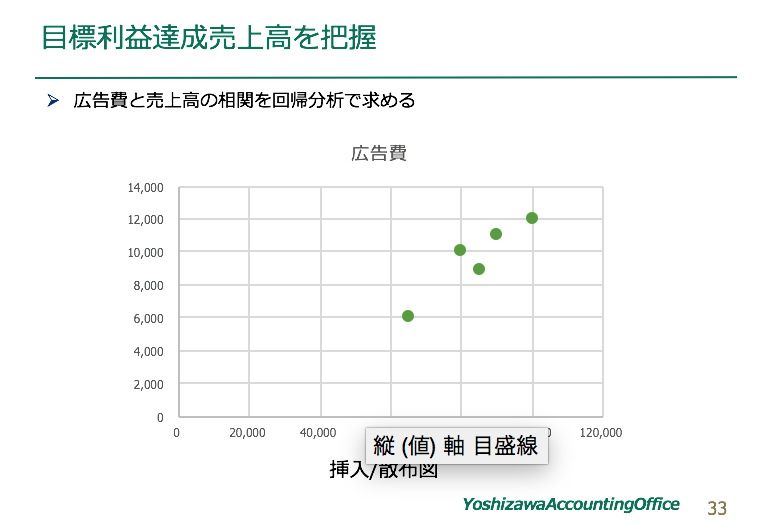

まずは、過去5期間の売上高と広告費の金額を並べてみます。ここから売上高と広告費には薄々何らかの相関があることがわかります。

ではその関係性を算式であらわせないのでしょうか?

Excelを使えば簡単にその関係性を数式化できます。具体的には、

・5期間の売上高、広告費の表を選択してグラフを作成

・横軸を売上高、縦軸を広告費とする

・挿入/散布図とクリックすると二つの関係性を表すグラフが表示される

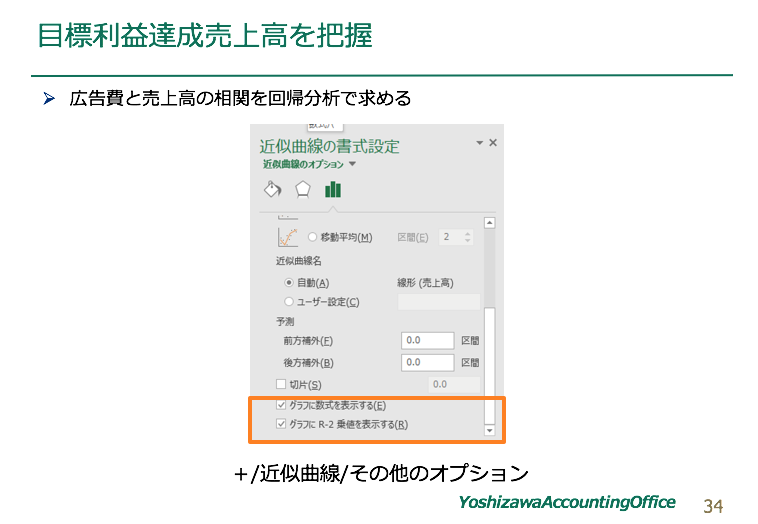

・グラフ右側の+記号をクリックし、近似曲線/その他のオプションをクリック

・「グラフに数式を表示する」と「グラフにR2乗値を表示する」をクリックする

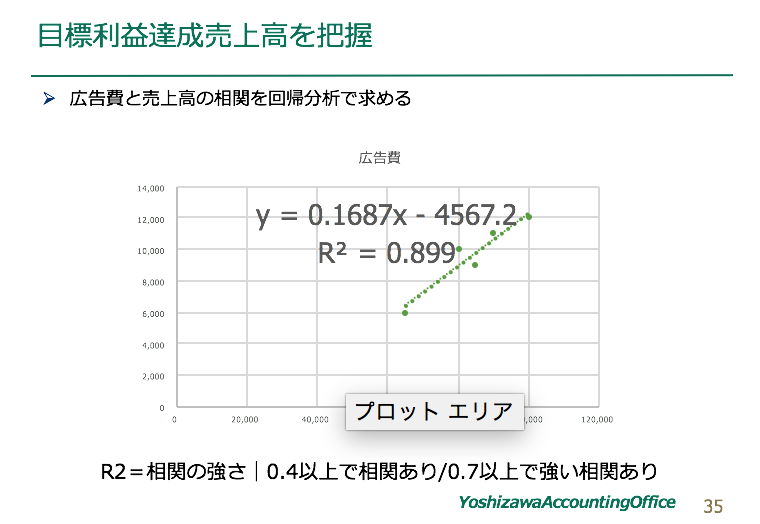

ここで示されたR2とは相関の強さのことです。「0.4以上で相関あり、0.7以上で強い相関あり。0.4未満だと相関は低いので使えない」と言われています。

この算式から「広告費は、売上高に0.1687を掛け4567を差し引いた金額」となります。

ここから、売上高を増やすには、その約16.8%だけ広告費も増えるということがわかるのです。

これをこのまま広告費のセルに入れます。ここまで細かくなくザックリ「売上高×16.8%-4,500千円」でもよいでしょう。

なお、過去データがなく両者の相関がわからなければ、CPAを想定するなど無理矢理にでも理屈をつけて一次方程式化します。

また、CPAが業績を一番左右する要因(KPI)であれば、そもそも、「変動費率」をもっと細かく分けてCPAを変動要素とした財務モデルとする必要があるでしょう。

こうすることで、広告費は固定費ではなく売上に連動する変動費になり、本当に使える目標利益達成シミュレーションになるのです。

3.実現可能性の検証

さて、話を戻します。

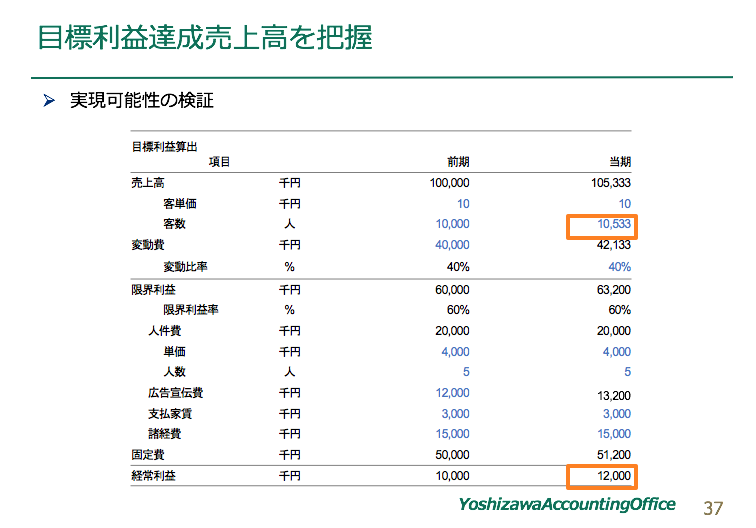

目標利益が現在の20%アップの12,000千円だとしましょう。

そのときの必要な客数はゴールシークにより10,533人。現状が10,000人なので約5.3%今より顧客を増やせば20%の増益は可能だということです。

客数が5.3%増えたとしても現状の体制でもなんとかなるのではないかー

それであれば、この時点で目標利益達成のための利益計画は策定できるということなります。

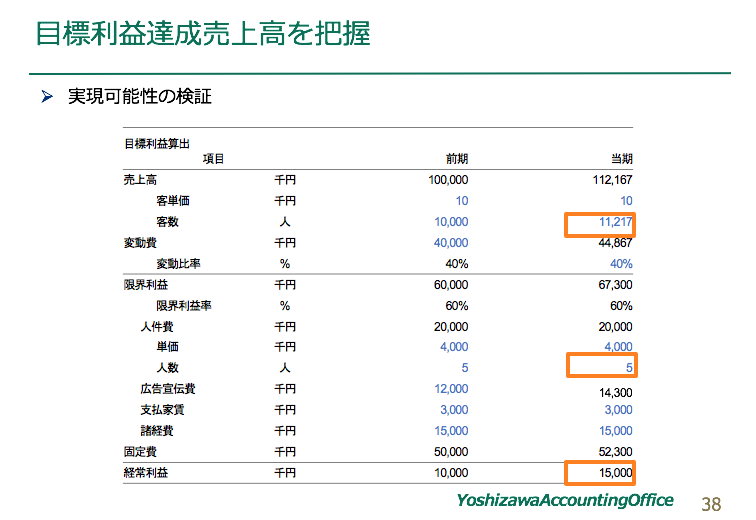

では、もっとアグレッシブに今の利益50%UPの15,000千円にしたい場合どうでしょうか?

そうすると必要な客数は11,217人。現状の約12.1%増となります。

例えば、この会社が飲食店だとしましょう。現状でもかなりの繁盛店だとすれば、約12.1%も客数が増えて現状の人員体制のままで対応できるのか?

おそらく無理でしょう。これが3の「実現可能性の検証」です。

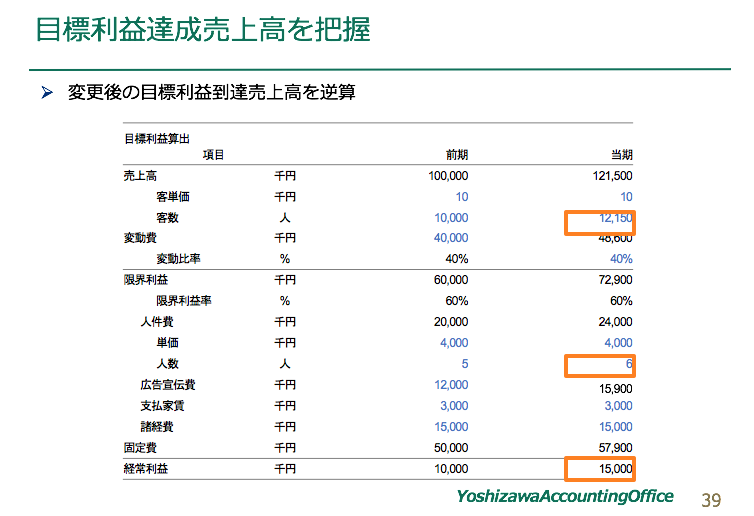

4.変更後の目標利益達成売上高を逆算

そうなると、人を増員しなくてはいけません。現状の5人をひとり増やして6人にしてみます。すると当然その分余計に人件費がかかるのでこの売上高では目標利益15,000千円は確保できないことになります。

そこで、増員後の状態で目標利益達成の売上高はいくらなのかを再計算します。これが4の「変更後の目標売上高を逆算」です。

具体的に計算をしてみると目標利益15,000千円を確保するには12,150人の客数が必要となります。

人員ひとり当たりの客数は12,150÷6=約2,000人。現状が5人で10,000人なので2,000人。

ならば、この人数でなんとかなるだろうということでこの利益計画についての妥当性は確保されたことになるのです。

5.実現可能性の検証の繰り返し

これが、もし「とても6人の人員では足りない」ということであれば、さらにその分の人員を増やして妥当性が確保されるまでこの計算を繰り返す。これが「5の実現可能性の検証の繰り返し」です。

なお、広告費同様、過去の売上高と人件費の相関により、目標利益到達時の人件費を予測することも可能です。

ですが、具体的な人員数で繰り返しシミュレートした方が、中小企業の場合、肌感覚と合うのではないでしょうか。

6.KPIの見直しも

5つのステップで目標利益達成売上高は算出されます。

しかし、いろいろシミュレートしていくと、実は、最初に作った財務モデル自体がイマイチピンとこないという疑問が浮かび上がることもあります。

例えば、そもそも「人員増がそんな簡単にできるのか」と。

ボトルネックが「人が足りていないのに採用できない」というのであれば、実は業績を一番左右する要因(KPI)は「採用人員数」ではないのかと。

そうなると頑張って集客をすることの目標値を作る前に、「いかにして採用人員数を確保できるか」という対策を一番に考えなくてはなりません。

結果として「採用可能人員数」をKPIとした財務モデルで、「悲観、普通、楽観」といった採用人員ごとの利益計画を作リ直すということもありうるのです。

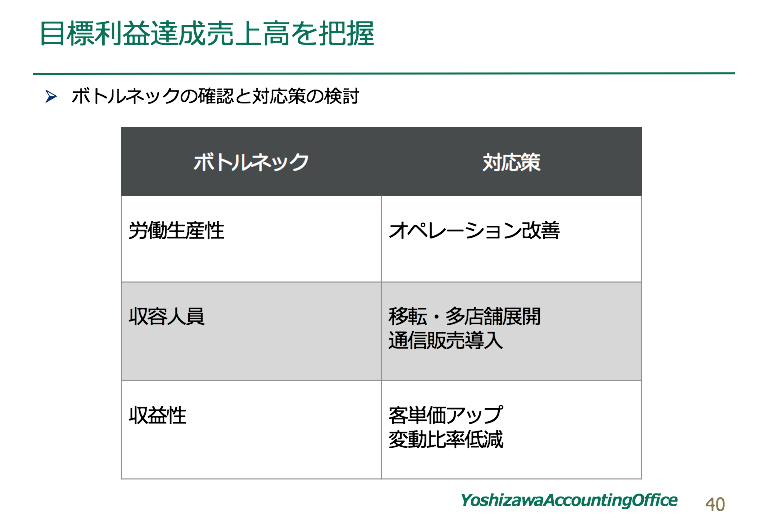

目標利益到達に必要なのはボトルネックの確認と対応策の検討

目標利益を到達するために必要な売上高はひとまず計算できました。この過程で重要なことは「自社のボトルネック(一番の泣き所)はなにか」がわかるということです。

例えば、「集客は自信あるとしてもそんなに多くのオーダーを今の人員ではさばき切れない。人を増やしていっても無限ループでどうにも目標利益に到達できない」というのであれば、「うちは労働生産性に大きな問題を抱えているのではないか?」というボトルネックが明らかになります。

「このまま利益なき組織拡大に陥らないよう、少ない人員で作業ができるようマニュアルやチェックリスト整備など地道な”仕事のレシピ作り”をする必要がある」という採るべき道が発見されるでしょう。

あるいは、「いくら優秀なスタッフがいて切り盛りできるとしてもそもそも店が狭くて顧客をこれ以上収容できない。収容人員がボトルネックだ」というのであれば、「もっと大きな店舗に移転するか、支店を出して多店舗展開するか、通信販売に手を広げてみるか」という収容人員という一番の制約条件を突破するための方策を考えます。

また、「キャパシティにも余裕がある。でも目標利益を達成するほど儲からない。」というのであれば、「どうも収益性に問題があるのではないか」と。

その場合には「今より客単価を上げる、変動費率を下げる」などの工夫しないといけないということになるでしょう。

そして、これらを実現するための具体的な行動について、数量の目標までのベンチマークも示した行動計画を策定し、その数値をモニタリングすることで、はじめてその利益計画が生きたものになるのです。

ただ漠然と目標利益を掲げて、利益計画書を書けばその利益が実現できるわけではないです。

どうやって達成するかという処方箋を見つけなくてはいけません。

それにはこの財務モデルにいろいろ数字を入れて”回してみる”ことで、自社のボトルネックを探しその対応策を考えることが必要になるのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を