資金収支ベースでみた社長の本当の稼ぎ|フリーキャッシュフロー一発カンタン計算式

目次

あなたの稼ぎは一体いくらなのか?

中小企業は、実質的には、会社と社長は一体であり、税負担軽減を考慮して役員報酬を調整しているケースが多いもの。

なので、「自分がいくら稼いだのか」がよくわからなくなりがちです。

ならば、一旦役員報酬を0として会社の利益を計算した後、そこに役員報酬を加えれば、あなたが事業で生み出した稼ぎ=年収がわかるはず。

ただ、「そんなに稼いだ気がしない。お金がちっとも増えていないもの」という声が聞こえてきそうです。

なぜなら、利益と資金収支にはズレがあるからです。

ということで、今回は、「資金収支ベースでの本当の社長の稼ぎを計算するには」という話をしてみようと思います。

フリーキャッシュフローを計算する

最近は、キャッシュフロー(資金収支)という概念が重要視されてきています。

そのため今まで財務諸表と言えば「貸借対照表」と「損益計算書」が主なものでしたが、「第三の財務諸表」として「キャッシュフロー計算書」というものの位置づけが高まってきています。

この「キャッシュフロー計算書」を見れば、その会社の資金構造と「どれだけ自由に使える金を稼ぎ出しているか」を把握することができます。

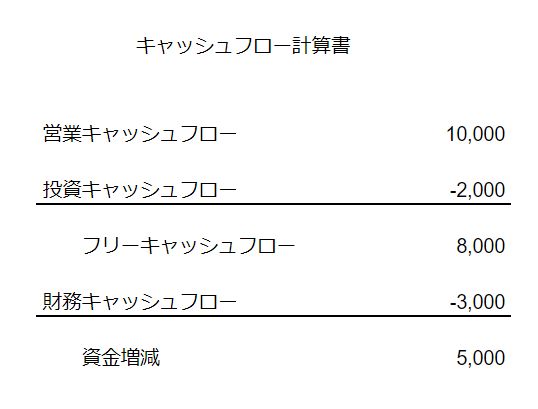

具体的には、会社の一定期間内の収入と支出の差額であるキャッシュフローは、その発生原因により本業により生じた資金収支である「営業キャッシュフロー」、設備投資などで生じた資金収支である「投資キャッシュフロー」、資金調達や運用で生じた資金収支である「財務キャッシュフロー」に分かれます。

一般的には、営業キャッシュフローはプラスで、そこから設備投資などの投資キャッシュフローに回した残額で、借入金等の返済を行う財務キャッシュフローが賄われた上で資金が増加していることが理想的な資金循環とされています。

まあ、会社の急成長期には、投資が先行してフリーキャッシュフローも資金収支全体もマイナスとなることもありますので、必ずしもそれが悪いことではないですが。

この営業キャッシュフローから投資キャッシュフローを差し引いた金額を「フリーキャッシュフロー」といい、その金額を借金の返済に当ててもいいし、配当などの原資にしても良いものであるため、株主目線で見た時に「自由に使えるお金」として説明されることが多いです。

では、実際にこのフリーキャッシュフローはどのように計算がされるのか?

本来は一定期間内の収入と支出を再集計し、それらを営業キャッシュフローと投資キャッシュフローにまとめる計算が必要です。

しかし、利益と資金収支は、9割以上の項目は同じものであるため、すでに損益計算書で計算をされた利益をベースにして、減価償却や売上債権、在庫、仕入債務の増減など利益と資金収支の異なる部分について修正をすることで営業キャッシュフローを計算することが一般的。

ただ、こんな計算をするのは面倒ですし、特殊な知識も必要になります。

さて、キャッシュ・フロー計算書の構造をものすごシンプルに表記すれば、次の通りです。

フリーキャッシュフローの計算には、営業キャッシュフローや投資キャッシュフローの計算を「上から」していく必要がありますが、それらを計算するは面倒。

でも、フリーキャッシュフローは、資金増減と財務キャッシュフローで「下から」計算することも可能です。

資金増減とは、現金預金の残高の増減であり、財務キャッシュフローは、ザックリといえば銀行借入金残高の増減ですからそれらを計算するのはずっとカンタンでしょう。

つまり、

フリーキャッシュフロー=現金預金残高の増減ー銀行借入金残高の増減

という算式でもカンタンに計算ができるということなのです。

例えば、今期の期首と期末を比較すると現金預金の残高が10,000千円増えていると喜んでみたものの、銀行借入金残高が12,000千円増えていたということであれば

10,000千円ー12,000千円=▲2,000千円

であり、フリーキャッシュフローは2,000千円のマイナスであったということです。

特殊事例はあるかも知れませんが、中小企業であれば通常はこの考え方でフリーキャッシュフローの計算はできるでしょう。

資金収支ベースでのあなたの稼ぎを把握する

中小企業の社長は、大抵その会社の100%株主ですから、経営者として役務提供をする反面、株主でもあります。

そこで、経営者、株主として両方の稼ぎを計算するのであれば、役員報酬をフリーキャッシュフローに加えれば良いことになります。

ただし、社長と会社は一体であるため、資金繰りなどを考慮し、役員報酬を計上したものの実際には未払いとされることもあるはずです。

その場合には、当然、実際の資金収支とはズレが生じます。

ですから、会社と社長と一体としたあなたの本当の稼ぎは

(会社の現金預金残高の増減ー銀行借入金残高の増減)+実際に支給をした役員報酬

となるわけです。

なお、この数字は、会社の税金についてはすでに支払い済みのものですから、もし、サラリーマンなどと同じ基準での税引前の「年収」を知りたければ、今期に支払いをした法人税等を加算すれば良いでしょう。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を