新型コロナウイルスの影響で急激に業績が悪化したので税金の支払いを回避したい

目次

新型コロナウイルスの影響で大幅な業績低迷も

新型コロナウイルスの影響で業績は大幅に低迷している会社も多いかと思います。

そのため、政府も緊急融資や給付金、助成金などの資金繰り支援措置を講じています。

その中の一つに、国税の納税猶予の特例というものもあり、資金繰り逼迫を避ける効果が期待されています。

ところが、どうも、この納税猶予の特例は、そんなにカンタンなものじゃなさそう。

そこで、今回は、すでにある業績低迷時の税金支払方法選択による資金繰り改善手法についてまとめてみることにします。

欠損金の繰戻還付

青色申告書である確定申告書を提出する事業年度に欠損金額が生じた場合で、その欠損金額をその事業年度開始の日前1年以内に開始した事業年度に法人税の納付がある場合、前年の法人税の全部または一部を還付することができます。

これを「欠損金の繰戻還付」といいます。

例えば、前期の課税所得(黒字)が500万円で法人税100万円を納税していたところ、当期には欠損金が300万円生じた場合、

100万円×300万円/500万円=60万円

の法人税の還付がされるということです。

これが当期の欠損金額が800万円であった場合には、繰戻還付の対象となるのは、前期の課税所得500万円までであり、前期の法人税100万円は全額還付されるものの、相殺しきれなかった欠損金300万円(800万円ー500万円)については、翌期以降10期間に渡り課税所得と通算する「欠損金の繰越控除」が適用されることになります。

資金繰りが逼迫している中では、将来相殺されるよりも今すぐ入金がほしいところであり、今回のような急激な業績悪化には、まずは検討すべき方策といえるでしょう。

なお、この欠損金の繰戻還付は、法人税限定の制度であり、地方税(都道府県民税、事業税)にはありません。

地方税については、繰戻還付はできず、当期の欠損金額については、翌期以降10期間との「欠損金の繰越控除」しか使えないので注意が必要です。

仮決算による中間納税の回避

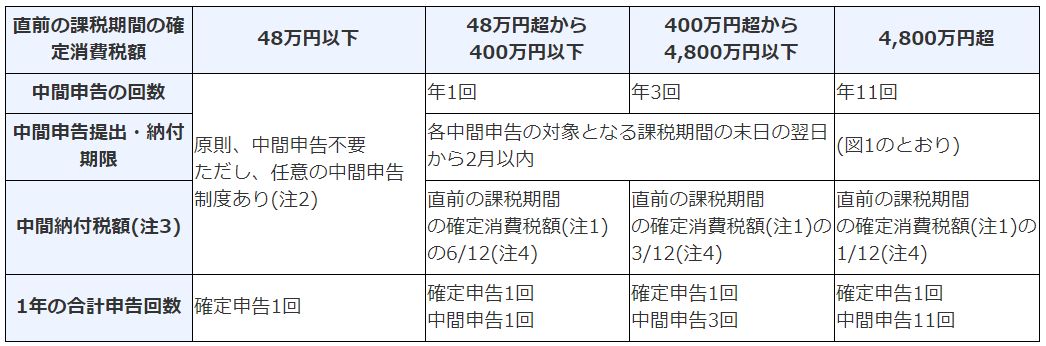

前期の納税額が一定金額以上になると、当期の税金の仮払いとして「中間申告」というものが必要になります。

具体的には、法人税(地方税も)については、前期の法人税が20万円超の場合には、前事業年度の月数(1月未満の端数切上げ)で除し、これに6を乗じて計算した金額に相当する法人税額及びその計算の明細を記載した中間申告書を提出しなければならないことになっています。

ざっくりといえば、前期の納税額が20万円を超えている法人は、半期終了から2ヶ月以内に前年の税額の1/2を仮に納税しなくてはいけないということです。

また、消費税については、前事業年度の納税額が次の金額を超える場合には、それぞれ定められた期間ごとに中間申告と納税が必要になるのです。

中間申告の時期になりますと、税務署などから中間申告すべき納付額が記載された納付書が送付されてきます。

このまま納付をすると、自動的にその内容で「中間申告」をしたものとされます。これを「予定申告」といいます。

これは、あくまでも、「仮払い」のようなもので、当期の確定申告による年税額から控除され、もし、年税額よりも予定申告による納税額のほうが大きい場合には、還付もされます。

しかし、今回のように前期までは業績は好調であったものの、急激に業績が悪化した場合にまで、前期の納税額の1/2もの仮払いするというのは、いくら後日還付がされるといっても資金繰り的にはキツイものがあります。

そこで、予定申告によらず、中間申告の対象となる期間を事業年度とみなした「仮決算」を組むことで、法人税額や消費税額の中間申告額とすることも可能です。

ただし、仮決算をした結果、所得が赤字になったり、預かった消費税額よりも支払った消費税額が多くなったとしても、中間申告の時点で税金の還付がされるようなことはありません。

この仮決算を組むことで、当期の半期の利益が赤字になっていたり、支払消費税が預かり消費税の額を上回っていれば、中間申告による納税を回避することができるということです。

国税の納税猶予の特例

これから先の納税について、回避する方法は上記の通りですが、厄介なのは、当期の決算までは黒字であったものが、それ以後、休業要請により一気に資金繰りが悪化した場合です。

このようなときには、納税額はあるものの、その納税資金がないということになります。

そこで、緊急経済対策の一環として、新型コロナウイルス感染症の影響により、

・売上高が対前年比*で概ね20%以上減少しており

・国税を一時に納付することができない場合

*令和2年2月1日から納期限までの間の任意の期間(1か月以上)

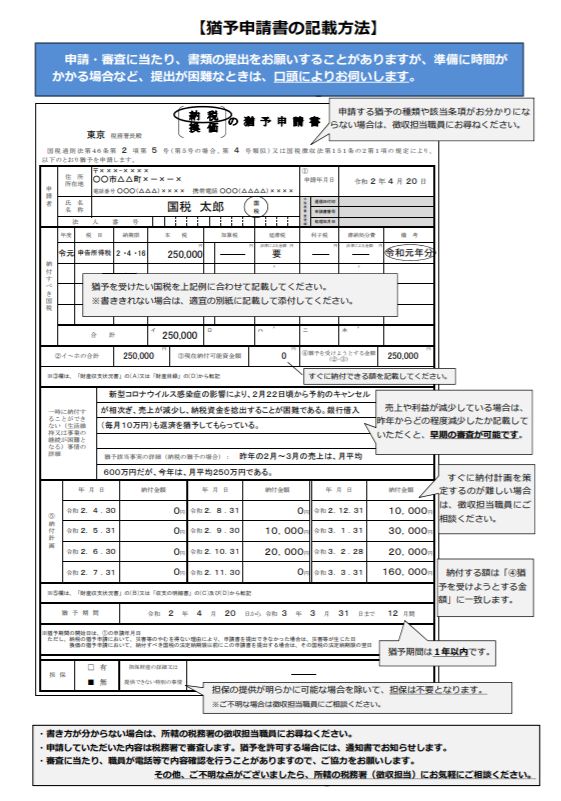

税務署に申請すれば、法令の要件を満たすことで、原則として無担保、延滞税なしで最長一年以内、納税の猶予が認められる「納税猶予の特例」が制定されました。

納税猶予制度については、「災害により財産に相当な損失が生じた場合」など「個別事情に応じる納税猶予」制度はそもそもありましたが、今回は、以下の要件を満たす場合には、上記の納税猶予が受けられます。

①国税を一時に納付することにより、事業の継続又は生活の維持を困難にするおそれがあると認められること。

② 納税について誠実な意思を有すると認められること。

③ 猶予を受けようとする国税以外の国税の滞納がないこと。

④ 納付すべき国税の納期限から6か月以内に申請書が提出されていること。

なお、「⼀時に納税を⾏うことが困難」かどうかの判断については、少なくとも向こう半年間の事業資⾦を考慮に⼊れるなど、申請される⽅の置かれた状況に配慮し適切に対応するとのことです。

当初、ニュースなどでは、「口頭でもOK」というような話も出ていましたが、実際には、通常の「個別事情に応じる納税猶予」と同じような資料提供を求められるなど、どうしても納税ができない理由の説明資料の提示などの手続きはそれなりに必要なようです。

「納税できないわけではないが、不安だから手許の資金をできるだけ厚くしておきたい」という理由だけでは納税の猶予は認められません。

具体的には、現在の現金預金残高ー運転資金*×6ヶ月分=納税猶予の上限額とするということ。

特別融資で預金残高を上積みしていると納税猶予は認められる余地は少なくなりそうです。

*仕入高+販売管理費+借入金返済額

新型コロナウイルス感染症の影響により納税が困難な方には猶予制度があります|国税庁

ただ、既に猶予が認められているような先からは、この特例について「資料は後出しでもいい」「遡って支払い済みの延滞税を返す」など、柔軟な対応がなされているとの声も聞かれました。

もし、どうしても納税ができないようであれば、まずは税務署に相談をしてみることをおすすめ致します。

では、納税猶予が受けられない場合には、どうすればよいのか。

そのときには、督促に応じて少しでもいいので納税し「誠意ある滞納者」とみなされることで、なんとか資金繰りの範囲内で納税を進めていくことになるでしょう。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を