コロナ禍でパンパンに借りたセーフティネット保証の末路|空のみかん箱は上の重さでつぶれる?

目次

セーフティネット保証で一気に信用保証枠が拡大

中小企業の融資について、公的機関である信用保証協会がその融資の保証をしてくれる「信用保証制度」。

十分な担保や第三者である連帯保証人を用意できない中小零細事業者にとっては、「資金調達の命綱」ともいうべき大変ありがたい制度です。

この「信用保証制度」には利用限度額が定められておりますが、すでに限度額一杯の保証を受けている会社であっても、コロナ禍という緊急事態に対応できるよう「セーフティネット保証」という特別枠が設けられたのです。

では、このセーフティネット保証は、コロナ禍も過ぎ去り平常時に戻ったときには、どんな取り扱いになるのでしょうか?

そこで、今回は、平常時に戻ったときのセーフティネット保証の思わぬ注意点についてまとめてみることにします。

信用保証の基本的な仕組み

そのままでは信用力の乏しい中小零細事業者について、公的機関が保証をすることで、金融機関が安心して融資をしやすくするというのが、信用保証協会による「信用保証制度」の基本的な考え方です。

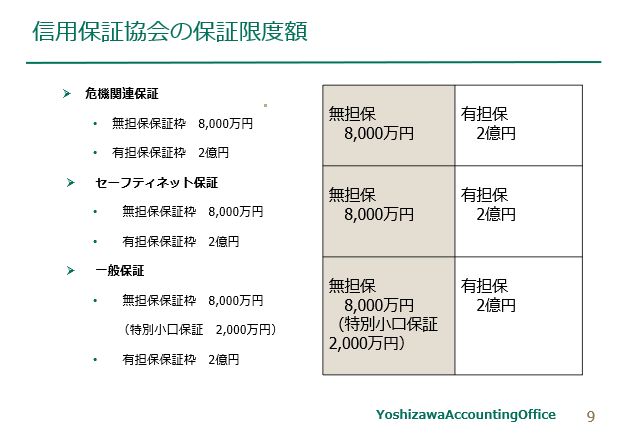

この「信用保証」については、信用保証協会に対して担保提供の要らない「無担保枠」と担保提供を必要とする「有担保枠」の二種類があり、通常時の保証である「一般保証」については、一社当たり無担保保証枠が8,000万円、有担保枠が2億円となっています。

なお、担保が用意できないから信用保証協会に「保証料」を支払ってまで保証を依頼をするはずなのに、なぜ担保の必要な有担保枠があるかというと、その担保の評価額に掛けることで算出される融資可能金額についての「掛け目」が、通常の金融機関の融資(プロパー融資)よりも、信用保証協会を利用したほうが高くなるからです。

三階建に拡大された信用保証枠

従来から設定されている無担保での信用保証枠(一般保証枠)をすでにパンパンに利用している事業者が、このコロナ禍で緊急に融資の必要性が生じたとしても、さらなる業績悪化が見込まれる中で、金融機関が新規に融資に応じる可能性は低いでしょう。

そこで、「セーフティネット保証」という別枠の信用保証枠が無担保枠として8,000万円、有担保枠として2億円が追加で設定されたのです。

このセーフティネット保証は、コロナ禍ではじめて設定されたものではなく、これまでもバブル崩壊やリーマンショックのときにも拡大され、それ以外のときでも業種や地域によって緊急時にはその都度利用ができるようになっていました。

そこに、今回のコロナ禍は未曾有の危機でありセーフティネット保証だけでは足りない可能性もあると、さらなる別枠の保証として「危機関連保証」無担保枠8,000万円、有担保枠2億円が追加されたのです。

これにより、信用保証枠は「一般保証」(1F)、「セーフティネット保証」(2F)、「危機関連保証」(3F)という”三階建”に一気に”増築”がされ、一企業についての無担保保証枠はなんと最大で2億4000万円にまで拡大されたのです。

平常時に戻っても特別保証の一括返済は求められない

では、コロナ禍が収まり、経済活動が平常時に戻った場合、これらの2F、3Fの「特別保証」については、どのような取り扱いを受けるのでしょうか?

当然のことながら、緊急事態を乗り切るための特別措置であるため、平常時に戻ったあとには、これらの特別保証を使った新規の融資を受けることはできません。

では、その緊急事態を乗り切るために手当がされた特別保証については、平常時に戻ったら、一括して返済をしなくてはいけないのでしょうか?

結論は、特別保証について、平常時に戻ったあとも、一括して返済を求められるようなことはなく、約定通りの返済をしておけばよいのです。

平常時には全体の保証残高を合計して判定

なお、必ずしも1Fが満額利用されてから2F、2Fが満額利用されてから3Fへと利用されるわけではありません。

コロナ禍では、一般保証枠にまだ”空き”があったとしても、条件の有利な特別保証を先行して利用するケースが多かったのではないかと。また、その後に一般保証枠分の融資の返済が進むことで”空き”が生じることもあるでしょう。

では、平常時に戻ったときに、一般保証枠については、その”空き”は、いつでも利用が可能なのでしょうか?

明示された取り扱いはないのですが、私は必ずしも一般保証枠の空きは、いつでも利用可能になると思ってはいけないと考えています。

というのも、あくまでも特別保証は緊急事態を回避するためのものであり、平常時に戻ったのであれば、一社当たりの信用保証の上限金額については平常時に戻るからです。

まさに、「アコーデオンのように一時的に拡大した保証枠が元に戻る」ということです。

特にセーフティネット保証や危機関連保証を利用した融資については、据置期間が設けられて元本の返済が進んでおらず、信用保証残高がそのまま残っていることが多いでしょう。

そのような中で、一般保証枠に仮に未利用の空きがあったとしても、すでに一般保証の上限を超えるようなトータルの信用保証残高となっていれば、新たな信用保証は受けられないと考えるべきです。

ちょうど、1Fの一般保証に空きができてきたとしても、2F、3Fの特別保証の重さでその空きが押しつぶされる。まさに積み上げた「みかん箱」の論理です。

これは、私の勝手な想像ではなく、実際にバブル崩壊後に実施された特別保証である「金融安定化保証」のときに、同様の取り扱いをされて焦ったことがあることから申し上げていることです。

ですから、今回も、「平常時に戻ったときに、いつでも一般保証の枠は利用できるものだ」と考えることなく、「全体の信用保証の利用残高で考えるべき」だと思っておいたほうが良いでしょう。

有事の資金調達と平常時の資金調達は別のもの

コロナ禍での特別融資の姿勢は、窓口に申込みが殺到したことで大変な思いをした方も多いかもしれませんが、融資審査については、驚くほど審査もスピーディで柔軟に対応をしてくれたはずです。

ただ、これは、まるで台風や津波のような個人の力量では回避できない大きな金融環境変化が訪れたので、国が「高台に逃げられる」ような支援をしただけであり、平常時の融資は、こんなにカンタンに借りられるものではありません。

あなたがコロナ禍で無担保で借りられた融資には、あなたの会社財務健全性や返済余力を大きく上回る融資がされている部分も多いのです。

どうも、このコロナ禍ではじめて融資を受けた方はその点を理解してない人も多いようです。

あくまでも、有事の際の資金調達姿勢は特別なもの。平常時の資金調達の常識や教科書は使えないのは事実ですが、その有事の資金調達姿勢を平常時に持ち込むこともできないものなのです。

売上至上主義はいけないというけれど融資で売上高は超重要です|コロナで年商を超える融資を受けたなら

【5/28最新版改定】新型コロナウイルスへの資金繰り支援策|どの融資から使えばいいのか?

セミナー音源No.6:まずはここから金融機関対応基礎の基礎

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を