【完全版】悪名高き低解約返戻型保険名義変更プラン遡及税制改正でとどめを刺される

目次

節税保険にホワイトデーショックが

2019年2月14日に定期保険などの損金算入割合の規制が打ち出され、いわゆる全額損金型生命保険による節税は大きな規制を受け、保険業界では「バレンタインデーショック」であると囁かれました。

その際、当初は「過去の契約にもさかのぼって適用する」と国税庁に言われ冷や汗をびっしょりかいた「節税界隈」は、これで少しはおとなしくなるだろうと思っていたところ、そのときに規制対象とならなかった節税商品である「低解約返戻金型保険の名義変更プラン」をより販売強化をするという手に打って出たのです。

これに業を煮やした国税庁は、2021年3月14日、通常は避ける過去の契約への遡及適用に躊躇することなく、この節税プランの封じ込めを保険会社各社に通知。前回の「バレンタインデーショック」になぞらえ「ホワイトデーショック」などと言う向きもあるようです。

そこで、今回は「低解約返戻金型保険の名義変更プラン」とはどんなもので、どんな規制がかかるのか、そして今まできちんと計算されている例が少なかったホントの損得についてまとめてみることにします。

無駄な節税商品が規制で見かけの節税効果も消える

10,000字以上にもなるので、まずは結論をまとめておきます。

・法人契約の保険を個人に名義変更。その時の時価を低く評価することで個人に利益を移転

・個人で得た利益は一時所得としての課税で、役員報酬としての課税よりも税負担が小さい

・しかし、そもそも保険加入をしないときよりお金が減る本末転倒な節税対策

・解約返戻率を初期に故意に低くしたことで業績低迷時に支障をきたすことも

・法人からの名義変更を退職金で受け取れば節税になるというのはミスリード

・改正で名義変更時の解約返戻金が資産計上額の7割未満のときには資産計上額を時価に

・改正後は、役員報酬として支給したときよりも手取りを減らし大やけどに

・2019年7月8日以降の契約に遡及適用、逃げ道は2021年7月改正前の名義変更で

・実はそもそもほぼやる意味のないクソ節税。今回はどどめを刺されただけ

低解約返戻金型保険の名義変更プランとは

この節税プランは、一言でいうと法人で契約をした保険を途中で個人に名義変更をし、その後個人で解約返戻金を手にする。その時の個人の利益への課税が会社から給与をもらうよりも安くなるという所得税の仕組みを利用したものです。

もう少し具体的にいうと、当初は法人で逓増定期保険など解約返戻金(前払いしていた保険料の返金)が受け取れる保険に加入をし、その保険料を法人が支払い続けます。

その保険を途中で個人に名義変更をすると、その解約返戻金の受取人も個人になります。

そうなると、法人の契約期間に法人が支払った部分の前払い保険料部分も個人が受け取ることに。個人はその分の負担をしていないのに個人が受け取れるとなると個人が得をし、何ももらえない法人は損をすることになるわけです。

そこで、名義変更の時点で、法人から個人に移転してしまう「経済的な利益」について精算をしておく必要があります。

では、その時点で、個人はいくら得をし、法人はいくら損をしてしまうのか?

その経済的利益の金額については、その名義変更の時点での解約返戻金相当額とすると定められていました。

ですから、もし、無償で法人から個人に名義変更をしてしまうと、その名義変更時点での解約返戻金相当額が法人から個人への賞与とみなされ、もし有償で精算をするとなれば、その時の解約返戻金相当額で譲渡をすることで個人はその時点で得をすることなく課税関係は生じないということになるのです。

このこと自体はそれほど違和感のあるものではないでしょう。

しかし、その仕組みを利用し保険の解約返戻金の金額の設計を不自然に調整をしようとする保険会社が現れたのです。

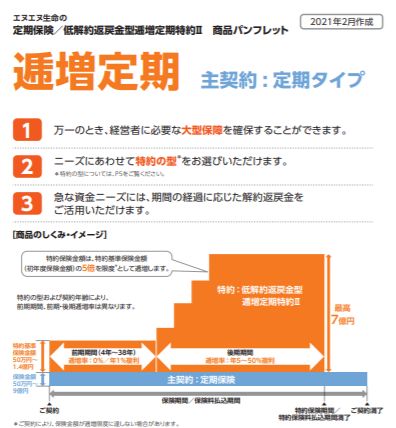

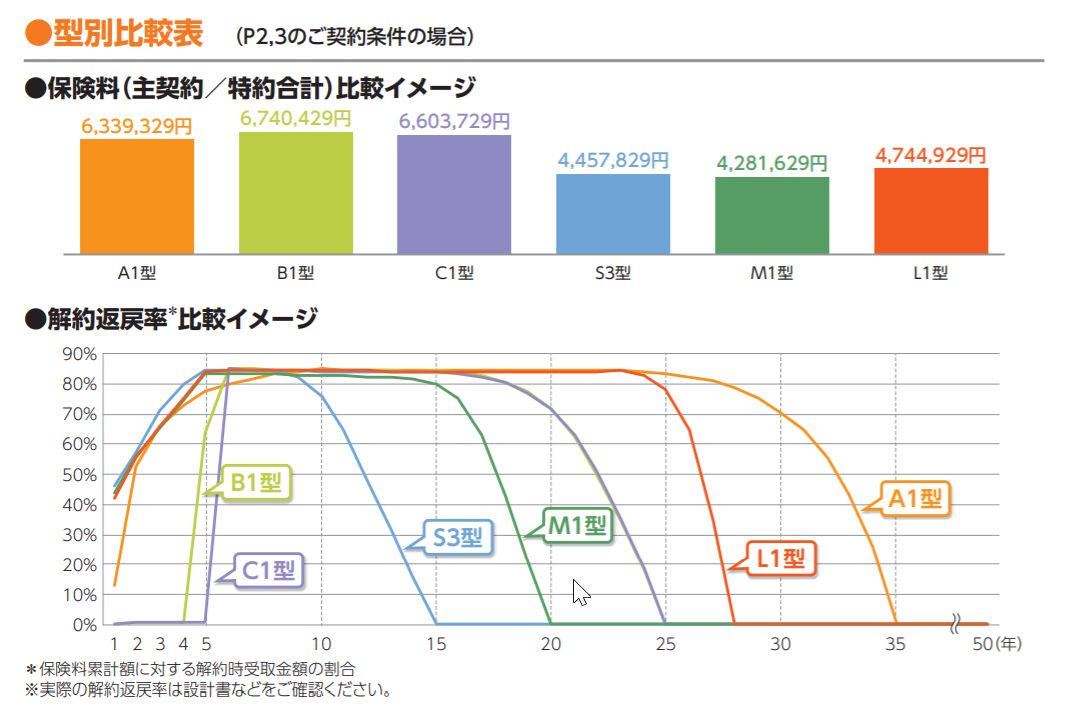

例えば、エヌエヌ生命の低解約返戻金型逓増定期保険。

出典|エヌエヌ生命

5年目の解約返戻率が約1%なのに、6年目の解約返戻率は約85%にも跳ね上がります。

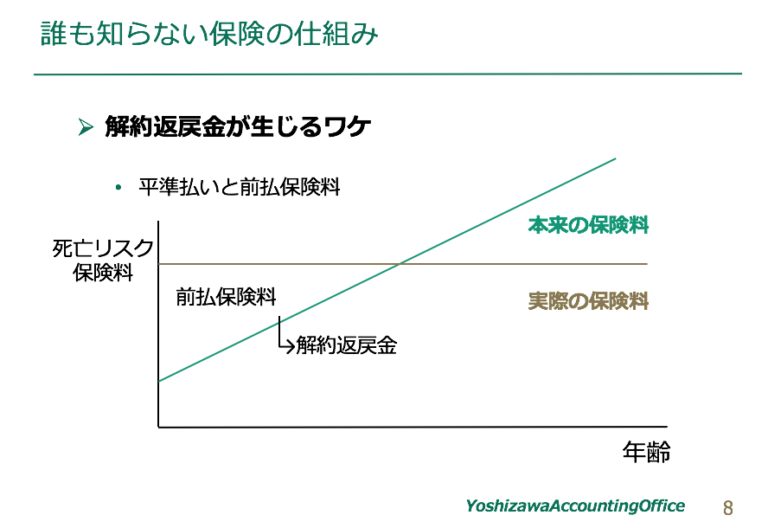

さて、いわゆる「掛け捨て」と言われる定期保険なのに、解約返戻金がある理由はなにか。

これは、本来であれば年齢が上がることに死亡リスクが上がるので毎年保険料は上昇するものであるのに、それでは誰も保険に加入をしようと思わないので、あえて毎年の保険料の支払額を一定にする「平準払」にします。

そうすると、若くて本来保険料が少なくてすむ時期に余計な保険料を支払い、年齢が上がって保険料が高くなった時期にその前払いした保険料を足りない分に充当するということになります。

これを途中で解約をしたときには、前払いしていた保険料を精算する必要があるためお金が返金されます。これが掛け捨てのはずの保険であっても解約返戻金が生じる理由です。

ですから、一般的には、解約返戻金の金額をグラフにすると当初は金額が増えていきピークを迎えてからは徐々に減っていき保険契約期間満了時に0になるという「釣り鐘」のような形になるはずです。

それを、当初の4-5年間は極端に解約返戻金を小さくしておき、その後6年目以降に解約返戻金の金額を一気に高くなるように設計するのです。

例えば、毎年1,000万円の保険料を支払い、5年後の解約返戻金が50万円(解約返戻率1%)であるところを6年経過後には一気に5,100万円(解約返戻率85%)になるとしましょう。

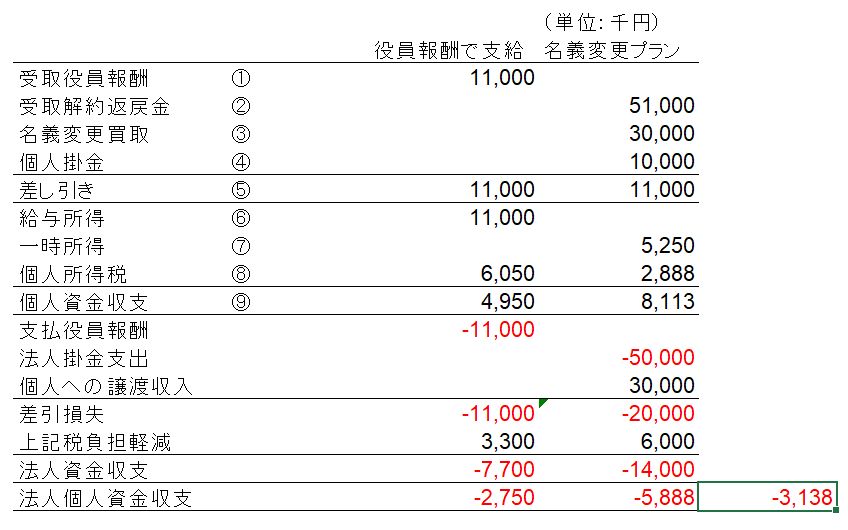

それを5年経過後に法人から個人に解約返戻金相当額を払って名義変更をし、6年後に個人がその保険を解約したとします。合計の保険料支払いは法人契約時代で5,000万円、個人契約後に1,000万円の合わせて6,000万円です。

このとき、個人が負担したお金は、名義変更時に法人に支払ったお金50万円と個人で保険会社に支払った1,000万円の合計1,050万円となります。

1,050万円の負担をし、5,100万円の解約返戻金を得たのですから、その差額の4,050万円だけ個人はこの名義変更プランで得をしたことになります。

その分、個人で所得税等が課税されます。それでは何も節税にならないように思えますが、この生命保険解約による利益については、「一時所得」として課税がされます。

一時所得というのは、(総収入金額ー50万円)/2として計算がされるのです。

これは、すでに高額の所得を得ている人にとってはとても魅力的です。というのも、同じ金額を会社から役員報酬でもらおうとすると給与所得としてずっと高い税金を課されてしまうからです。

例えば、給与所得による課税所得が4,000万円の方が、4,050万円を会社からもらおうとすれば、さらにその約55%である2,227万円もの税金が増えてします。

しかし、この名義変更プランによって4,050万円を手にすることができたときには、一時所得として増える課税所得は2,000万円で済むので、増える税金は約1,100万円[(4,050万円▲50万円)/2×0.55]のみとなり、役員報酬でもらうよりも約1,127万円も税負担が軽減されることになるのです。

一方、法人は、資産計上していた保険料と個人に会社に売却したときの価額との差額はその期に損失が生じ法人税の軽減にもなります。

法人はすでに5,000万円を支払っているのに50万円で譲渡をすれば4,950万円の損をします。その結果、法人税等の税率を約30%とすれば、約1,485万円の法人税の負担も軽減されるのです。

累進課税に悩む高所得の経営者にとっては、なんとも魅力的な節税保険に見えたことでしょう。

実はかなり筋の悪い節税商品

しかし、実際には、この保険は今回の規制以前にとても筋の悪い節税商品だと言えます。

まず、自慢の節税効果ですが、この保険は、加入したときのほうが加入しなかったときよりもトータルの資金を減らすダメな節税対策なのです。

(1)保険加入したときとしなかったときの比較

上記の例で言えばトータル6,000万円の支払いをして5,100万円しかお金が戻ってこないのですから、保険加入で900万円損をします。節税効果を加味しても法人個人全体では保険加入をすることによって保険加入をしないときよりも手取り額を減らすことになります。

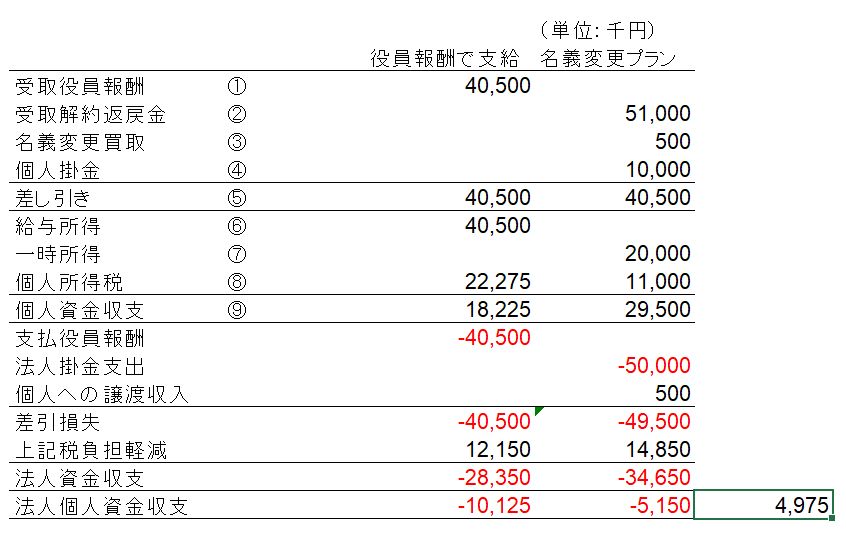

具体的に数字を入れて計算してみましょう。

まず、法人では5年間でトータル5,000万円の保険料の支出が必要です。それを個人に50万円で譲渡をするので50万円の収入があります。その差額の4,950万円だけこの5年間で保険料の負担をしたことになります。

その約30%である1,485万円だけ税負担が軽減されるので、法人では4,950万円ー1,485万円=3,465万円だけこの保険加入によってお金が減ることになります。

一方、個人では、会社へ買取代金として50万円の支払いが必要で、さらに個人で保険料1,000万円を支払うので合計1,050万円の支出をします。その代わりに5,100万円の解約返戻金という収入がありますが、両者の差額である4,050万円について一時所得としての税金1,100万円を支払わねばなりません。結果的に、個人では4,050万円ー1,100万円=2,950万円しかこの保険加入によってお金は増えません。

法人と個人を合計してみれば、保険加入をすることで、保険加入をしないときよりも515万円もお金を減らすことになるのです。

■保険に加入したときとしなかったときの資金収支比較

| 保険加入前 | 保険加入後 | |

| 法人での資金増減 | 0 | ▲5,000万円(保険料支払)

+50万円(個人への売却代金) +1,485万円(保険料の税負担軽減) =▲3,465万円 |

| 個人での資金増減 | 0 | +5,100万円(解約返戻金)

▲50万円(会社から買取代金) ▲1,000万円(保険料支払) ▲1,100万円(税金支払) =2,950万円 |

| 差引 | 0 | ▲515万円 |

*元々この低解約返戻型定期保険での解約返戻率は100%近くに設定されているものもありました。しかし、2019年7月8日以降の契約で解約返戻率が85%超のものについては、当初の10年間、払込保険料の90%を資産計上しなくてはならなくなったため、解約返戻率が85%までに抑えられるようになってきています。

(2)役員報酬を支払ったときとの比較

あくまでも、この名義変更プランの効果は、役員報酬で余計に4,050万円を会社からもらうよりは低解約返戻金型保険の名義変更をしたほうが得だということです。

こちらも数字で説明をすると

法人で役員報酬4,050万円を追加支給した場合、その分法人税の負担が1,215万円(4,050万円×0.3)減少します。つまり差し引きで2,835万円お金が減ることになります。

個人では、その役員報酬4,050万円の収入があるものの、その分の個人の所得税2,227万円(4,050万円×0.55)が増えるため、差し引きで1,823万円だけお金が増えることになります。

ですから、役員報酬の支給によって、法人と個人でトータル役員報酬を支給しないときよりも1,012万円減ることになります。そりゃ、法人税なら約30%で済むものをわざわざ約55%も税金が掛かる個人に会社から利益を移すのですからお金が減るのも当然です。

一方、名義変更プランの場合にはすでに説明したとおり、保険加入をしなかったときに比べて法人個人トータルで515万円だけお金が減ります。

どちらも、何もしないときよりもお金は減りますが、両者を比べれば「役員報酬で支払うより」は、名義変更プランのほうが497万円(1,012万円ー515万円)減る金額が少ない分ましだというだけのことなのです。

■役員報酬として受取る場合と名義変更プランの資金収支比較

まとめると、

・今より役員報酬を減らして解約返戻金を個人でもらうまで我慢するか、トータルで損はするがどうしても今より個人の手取りを増やしたいという理由があるというのであれば「役員報酬でもらうより」はこの節税保険は負担を減らす。

・しかし、単に「うまい節税方法がある」と言う話に乗って、この保険にあらたに加入をしても、加入しなかったときよりもかえってお金を減らすのです。

おそらく、この保険加入時にそれを理解して加入した人がどれだけいるのでしょう。

節税というのは、予測ができない将来に備えてできるだけできるだけの手許のお金を増やす手段です。しかし、節税が目的化したためにやらないよりも手許のお金を減らす節税対策というのは明らかな本末転倒でしょう。

(3)中途解約のリスクが高すぎる

それに、会社にとってリスクが無駄に高いクソ金融商品だと言わざるを得ません。

よく繰延型の節税保険加入のセールス時に、当座の税金支払を抑えることで手許のお金を残すことができ有事の際の「企業防衛」にもなるとか言われますが、実際にはその税負担軽減額以上の金額を外部に支払い無駄に資金を拘束をし、有事に必要性に迫られて中途解約をすれば目減りをするリスクを背負い込むのですから、不確実な将来に備えるのであれば意味がないどころか全くの逆効果です。

それをさらにわざわざ本来期待できる解約返戻金を当初に抑えてしまうとなれば、無意味に目減りするリスクを高め企業存続を危うくすることにもなる。

5年間で5,000万円も保険料を支払ったあとで会社に倒産の危機が来たときに頼れる虎の子の解約返戻金が50万円に減っているというのはそうカンタンに受け入れられるようなリスクじゃないでしょう。

実際、業績が良い時期にこの節税保険に加入してみたものの、その後一気に業績が悪化、節税をする利益がなくなるどころか、高額の保険料の支払いもできない上、なんとか解約返戻金を当座の資金繰りに当てようとしたものの解約返戻金が異常に低く設定されていて泣きっ面に蜂という会社もあるのです。

(4)もはや会社にそれ以上の損失を与えても良いという背任行為

また、この節税保険には、必要な保障額から加入金額を定めることはまずなく、過分な保障の保険加入となることが通例です。

保険には、確かに万一の際の保障機能はありますが、その制度維持のための多額のコスト(付加保険料)が必要であることから、保険は自分一人では負いきれないリスクを保証するするために損を承知で渋々加入すべきものです。

それなのに、必要保障額から逆算しない過分な保険加入は、無駄なコスト負担です。このいびつな生命保険に加入する意図は、どう考えても個人での手取りアップしかありません。

もし、本当にこのプランが効果を発揮するのは、「会社でそれ以上の損をするとしても、そっと個人の手取りを増やしたい」というときであり、それはもう、明らかに会社に損失を与える取締役による会社に対する背任行為だとも言えます。

そのため、この保険を取り扱わない生命保険会社が「さすがにこれはどうなのよ」と警鐘を鳴らすような「邪道」な節税保険だったのです。

今回の改正の概要

では、今回、この名義変更プランにどんな規制がされたのでしょうか?

まだ、確定をしたわけではないのですがポイントは

・2019年7月8日以降契約の保険が対象

・解約返戻金が資産計上額の7割未満の場合、経済的利益は資産計上額

・2021年7月1日以降の名義変更が対象

となることが予想されています。

経済的な利益を資産計上額とする意味

「解約返戻金が資産計上額の7割未満であれば、経済的利益は資産計上額」とされると、もし、無償で法人から個人に名義変更がされるとその資産計上額分だけ会社から賞与をもらったことになります。

これは、給与所得として課税される上、法人では損金不算入となる”往復ビンタ”です。

それを回避するためには、その時点での経済的利益相当額で法人から個人に譲渡されることになるでしょう。

なお、「法人から買取分を退職金として支給をすれば節税になる」という言い訳もされそうですが、それは全くの勘違い。その節税効果はそもそも優遇されている退職金の節税効果であり、保険加入をしてはじめて得られるものではありません。

これは、退職金の節税効果をあたかも保険の節税効果であるかのように錯覚させる常套手段です。

節税商品の損得を検証するのであれば、加入をしたときとしなかったときで同じ金額の役員退職金を支払った資金収支を比較する必要があるのです。

経済的利益を解約返戻金相当額ではなく資産計上額とされてしまえば、解約時点での解約返戻率を低くしたところで意味はなく、大抵は名義変更の節税効果はなくなります。

例えば、2019年7月8日以降契約の保険であれば、解約返戻率が85%だと、払込保険料の6割が資産計上が必要です。先ほどの例でいうと3,000万円(5,000万円×0.6)が解約時点での経済的な利益の金額となり、個人は法人にその金額の支払いをしなくてはなりません。

個人は、法人からの買取で3,000万円に個人契約での保険料1,000万円の合計4,000万円を負担し、解約返戻金5,100万円を受け取ることになります。

ですから、大きくその効果は減ったとはいえ、未だに1,100万円の一時所得が生じるために、役員報酬でもらったときには税金が約605万円掛かるところを、この名義変更によって税金は約288万円しか増えないので[(1,100円▲50万円)/2×0.55]まだ317万円だけ節税効果はあることになるでしょう。

おそらく、そういう説明をして「節税効果はちいさくなったが、この節税対策は失敗ではない」と強弁する節税指南もいるかもしれません。

しかし、税金を減らすことが目的ではなくトータルの手取りを増やすのが目的であると言うのであれば、役員報酬なら必要のなかった保険の解約返戻金による目減り分900万円だけお金を減らしていることも考慮しなくてはいけないでしょう。

実際に数字で比較してみるとこうなります。

(1)保険加入したときとしなかったときの比較

まず、法人では5年間でトータル5,000万円の保険料の支出が必要なのは一緒です。

それを個人に資産計上額3,000万円(5,000万円×0.6)で譲渡をするので3,000万円の収入があります。その差額の2,000万円だけこの5年間で保険料の負担をしたことになります。

その約30%である600万円だけ税負担が軽減されるので、法人では2,000万円ー600万円=1,400万円だけこの保険加入によってお金が減ることになります。

一方、個人では、会社へ買取代金として3,000万円の支払いが必要で、さらに個人で保険料1,000万円を支払うので合計4,000万円の支出をします。その代わりに5,100万円の解約返戻金という収入がありますが、両者の差額である1,100万円について一時所得としての税金約288万円を支払わねばなりません。結果的に、個人では1,100万円ー288万円=812万円だけこの保険加入によってお金が増えることになります。

つまり、保険に加入をしなかったときと比べると法人個人トータルで588万円の損をするということです。

■保険加入したときとしなかったときの資金収支比較

| 保険加入前 | 保険加入後 | |

| 法人での資金増減 | 0 | ▲5,000万円(保険料支払)

+3,000万円(個人への売却代金) +600万円(保険料の税負担軽減) =▲1,400万円 |

| 個人での資金増減 | 0 | +5,100万円(解約返戻金)

▲3,000万円(会社から買取代金) ▲1,000万円(保険料支払) ▲288万円(税金支払) =812万円 |

| 差引 | 0 | ▲588万円 |

(2)役員報酬を支払ったときとの比較

では、同じ金額の役員報酬を支払ったときと比べるとどうでしょうか。

この名義変更プランの場合、個人では約812万円のお金が増えるものの、法人ではそれ以上の1,400万円のお金が減るので、何もしなかったときよりも法人個人トータルで588万円損をすることは、すでに申し上げたとおりです。

では、この名義変更プランで個人が得た1,100万円と同じ金額を役員報酬でもらった場合はどうでしょう。

法人で役員報酬1,100万円を追加支給した場合、その分法人税の負担が330万円(1,100万円×0.3)減少します。つまり、法人で差し引きで770万円のお金が減ることになります。

個人では、その役員報酬1,100万円の収入があるものの、その分の個人の所得税605万円(1,100万円×0.55)が増えるため、差し引きで495万円だけお金が増えることになります。

ですから、役員報酬の支給によって、役員報酬を支給しないときよりも、法人と個人合わせて275万円お金が減ることになる。

つまり、両者を比較するとどちらも何もしないよりも手取りを減らすが、素直に役員報酬を支払うよりもこの名義変更プランのほうが313万円も余計に損をすることになるのです。

結果として、名義書換時の法人から個人への買取金額を資産計上額(この設例では掛金総額の6割)とされると、保険加入をしなかったときと比べても、役員報酬を支給したときと比べても、どちらも名義変更プランは損をすることになります。

つまり、2年前の改正への対応で解約返戻率が85%に抑えられたことで、実はすでにほぼ死んでいた節税対策が、今回の改正で「役員報酬でもらうのに比べればお得」という残りの”言い逃れ”も埋められてとどめを刺されたというのが本当の姿ではないのかと。

■保険加入したときとしなかったときの資金収支比較

| 保険加入前 | 保険加入後 | |

| 法人での資金増減 | 0 | ▲5,000万円(保険料支払)

+3,000万円(個人への売却代金) +600万円(保険料の税負担軽減) =▲1,400万円 |

| 個人での資金増減 | 0 | +5,100万円(解約返戻金)

▲3,000万円(会社から買取代金) ▲1,000万円(保険料支払) ▲288万円(税金支払) =812万円 |

| 差引 | 0 | ▲588万円 |

■役員報酬として受取る場合と名義変更プランの資金収支比較

さらに、追い打ちを掛けると「個人での解約返戻率が99%で、名義変更時の解約返戻率を1%」の低解約返戻型保険に加入したときとしなかったときの資金収支比較を見てみましょう。2年前の改正前には、最高解約返戻率が100%近いものも実際にありました。

■保険加入したときとしなかったときの資金収支比較

これだけ有利な条件にしても、6年間で6,000万円使って、中途解約の目減りリスクと資金を寝かせる機会損失を負いながら、わずか94万円の収支増加というのだから、そもそも実はダメな節税効果だったんじゃないかということですね。

あくまでもひとつのシミュレーションなので、実際の保険商品の内容や個人の所得金額によっては、違う結果になるかもしれませんが、「わざわざ加入する価値のある節税対策ではなかった」という本質は変わらないでしょう。

遡及適用したのは国税庁の怒りの現れ

このような納税者に影響の大きな改正は、いくらいびつな節税商品であっても、これから契約するものはダメというトンネルの「入り口」での規制が一般的であり、過去に契約されたものに訴求して適用される「出口」での規制は、憲法の租税法律主義にも抵触する可能性があるため避けられることが一般的です。

しかし、「バレンタインデーショック」のときに遡及されるかもしれないと当初言い渡され冷や汗をかいたはずの保険代理店は、「あまりに節税効果が高いので国税庁も規制した。今ならまだ間に合う」と積極的にこの節税保険を駆け込みで販売をしました。

さらに、そのときにも国税庁が「名義変更プランにも注視していく」と警鐘を鳴らしているのにも関わらず、”執行猶予”とされた「名義変更プラン」について、むしろその節税効果を追求するような商品を新たに開発しその効果をアピールするセールスを積極にしたわけです。

なんですか、5年経過後の解約返戻率が1%のものが6年経過後には85%になるって。ご丁寧に解約返戻金のバリエーションまで作りやがってまるでお好きなのをどうぞって。おそらく国税の逆鱗に触れたのはこの保険でしょうね。

出典|エヌエヌ生命

さすがにここまでやれば「ちゃんと見てると言ったぞ、全く反省してないから執行猶予はなしな」と2019年7月8日以降の契約にもさかのぼって適用されることになるのも仕方ないでしょう。

これは、相当な国税庁の怒りの現れであり、今回の規制で終わりではなく、また抜け穴を探すような保険が作られ不適切な販売がされていたとなればさらなる遡及規制が掛かる可能性もあります。

事実、「介護保険を過大に掛けることによる相続税節税対策」については、すでに警告もされています。

どうせ「入り口規制だろう」という甘い考えは捨てたほうが良さそうです。

名義変更は2021年7月よりも前に

2019年7月8日以降の契約が対象と遡及はされましたが、それでも名義変更自体は、この通達が実施された以降となり、その時期は2021年6月中を目指すとされています。

ですから、まだ、それ以前の名義変更であれば、この規制が適用されることはありません。

この規制の適用がされることを避けようと法人から個人への名義変更の時期が予定よりも前倒しとなることで、個人での負担が想定より増えることになるかもしれません。

しかし、経済的利益を法人での資産計上額とされるよりも傷が浅くて済むのであれば、それ以前に個人に名義変更をすることも考えます。

あとの問題は、個人で保険料支払いをするための財源が確保できるのかということです。そのために役員報酬を上げて税負担が増えたとすれば笑うしかないですね。

この辺が、国税庁が与えてくれた”トンネル内の逃げ道”かもしれません。

租税回避は火の輪くぐり

不自然は法形式を用いて法の盲点をつくことで国の予定していない税負担軽減効果を狙う「租税回避行為」

今回の「名義変更プラン」についても、実は10年以上も前から問題視されていました。

一度税制改正で節税効果が縮減されたのですが、それ以前は通達に大きな間抜けな穴があったこともあり、すでにこのプランを活用して税負担軽減効果を得ている人もいるのは事実です。

要は、このような租税回避行為は「火の輪くぐり」だということ。そのまま勇気をもってくぐり抜けられることもあれば、自分の前で規制がされることで大やけどをすることもある。

それをわかってやるならまだよいでしょう。

問題は、自分がその大やけどのリスクを背負わされているのに気が付かず、多額の販売手数料を得ながら販売をする者のポジショントークをそのまま受け入れてしまうことです。

まずは、一回節税の基本的なロジックを簿記から勉強したほうがいいです。そんな都合のいいことあるわけないんだから。

と、バブル期に申告書も書かず、ひたすら節税商品として保険や不動産や航空機をもう一生分売った私が言っても説得力はないですけどね。

いい加減、保険は実需に応じて入ったほうがいいですよ。ホントに。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を