低解約返戻型逓増定期保険を会社から個人に譲渡する節税対策の危うさー保険契約者変更の支払調書記載義務化

目次

逓増定期保険は実需に全く合わない金融商品

保険期間中の保険料の支払額は一定ながら、保障額が毎年増加していく「逓増定期保険」

通常、年齢が上がるに連れて必要保障額は少なくなるので、保障額は「逓減」させるべきであり「逓増」させることの合理性は、まずありません。

要するに、節税のためだけに開発をされた実需のない金融商品だと思います。

そのため、この逓増定期保険については、何度かの税制改正によりその節税効果(そもそも単に税金の支払期日が伸びただけで税負担は軽減されません)が縮減されて来ましたが、中にはまだ手のつけられていない抜け穴的な方策もあります。

その一つが「低解約返戻型逓増定期保険を会社から個人に譲渡」するという節税対策です。

最近、チョット気になる改正も決まったので、このプランは現状どれくらい税務上リスクがあるのかを考えてみようと思います。

なぜ逓増定期保険は「掛け捨て」なのに解約返戻金があるのか?

通常、被保険者の年齢が上がれば、同じ額の保障をするために必要な保険料も上がっていきます。

年齢が上がれば、死亡リスクが高くなるからです。

逓増定期保険は、保険期間中の保険料の支払額は一定額なのに、保障額は逓増していきます。

年齢が上がる上に、保障額が毎年上がっていくとなれば、保険料は毎年加速度的に上がっていくことになります。

それを無理やり、保険期間中の支払額を一定にしたのが「逓増定期保険」なのです。

当初は少ない保険料で後半は多額の保険料が必要になるのに、それを一定額の保険料の支払いでよいということは、当初に必要額以上の保険料の前払いをしておき、後半多額の保険料が必要になったときには、その「前払保険料」を取り崩して足りない保険料に充当をしていくということ。

結果として、加入当初は前払保険料がドンドン積み上がっていく一方、保険期間の後半は、足りない保険料に充当されるので逆に前払保険料は減っていきます。

この前払保険料が解約時の返戻金となります。

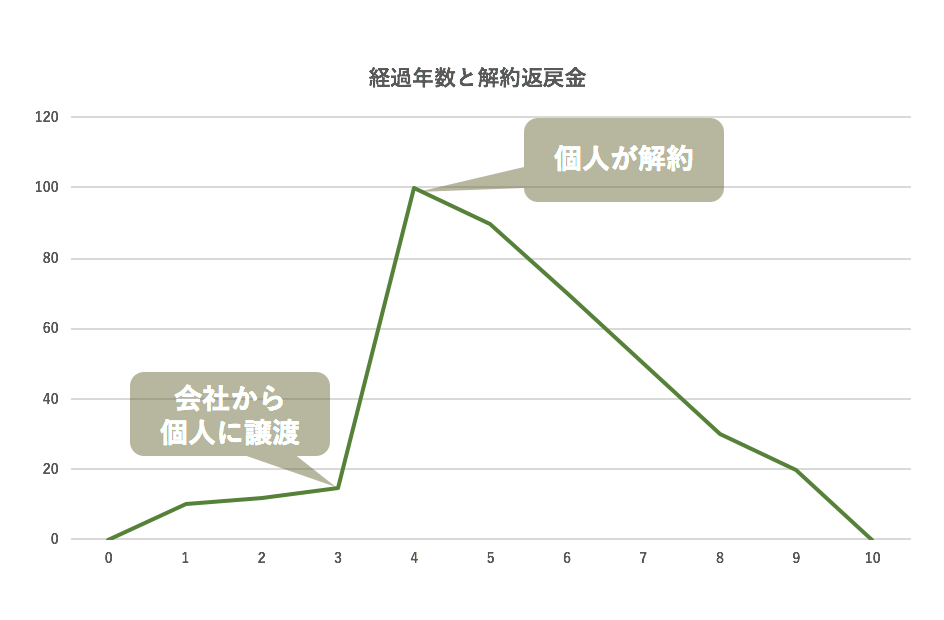

だから、逓増定期保険の解約返戻金は、山のようなカーブを描くわけです。

会社から個人に保険契約を譲渡する時の適正時価は解約返戻金相当額

当初の保険契約者が法人でありながら、その後に個人に契約者が変更され、そのまま個人で保険料を支払い続けるということもあるでしょう。

個人に契約者が変更された後、この保険を解約すると個人が解約返戻金を手にできますが、その解約返戻金の原資には、過去に法人が負担した前払保険料が含まれていることになります。

それをタダで個人が手に入れると個人がその分利益を得ることになるでしょう。

そこで、会社が掛けていた保険を個人に契約変更した場合、無償で引き継ぐと、退職に伴うものであれば退職所得として、それ以外は給与所得として所得税と住民税が課税されるのです。

そして、その時の利益とみなされる金額は、契約者変更時点での「解約返戻金相当額」とされています。

ですから、利益とみなされる金額がないよう有償で引き継ぐのであれば、契約変更時点での「解約返戻金」相当額で会社から個人に譲渡をすればよいことになるのです。

当初の解約返戻金を異常に低く、後半の解約返戻金を高くする

会社から引き継いだ保険を個人で解約をし、解約返戻金を受け取った時には、個人に所得税等が課税されます。

生命保険の解約返戻金の課税は、一時所得となり、その計算は

・一時所得金額

受け取った解約返戻金の額ー(買い取った金額+個人で負担した保険料)

・課税所得金額

(一時所得金額ー50万円)☓1/2

で他の所得と合算し総合課税となります。

さて、多額の役員報酬を受け取っている方であれば、課税される税率は高く、余計に役員報酬を受け取ってもさらに高い税率で課税されるだけです。

給与についての概算経費については、以前は給与が増えるに連れて増えていたものが、税制改正により上限金額が定められています。(H28年は給与収入12,000千円以上は2,300千円、H29年は給与収入10,000千円以上は2,200千円)

それであれば、できるだけ「役員報酬以外の形で会社からお金をもらいたい」と思うはず。

ですから、課税所得が1/2に軽減される一時所得としてお金を受け取れるというのは、多額の役員報酬を受け取っている方にとってはなんとも魅力的です。

だったら、できるだけ一時所得となる金額が大きい方がいいと。

そのためには、当初の解約返戻金を異常に低く抑えておき、その時点で会社から個人に契約者変更をしたあと解約返戻金が高くなった時点で解約をするような保険を設計すればよいことになります。

このようなニーズに応えようと、本来ありえない歪んだ”解約返戻金カーブ”を描くような制度設計をしたのが低解約返戻型逓増定期保険なのです。

10年近く見過ごされてきたがそろそろヤバイ?

この低解約返戻型逓増定期保険による法人税の節税(相続税での活用方法も)については、私が知る限りでも7-8年前から行われています。

当時うちで作成したレポートでも「今後ヤバそうな節税商品」の例として挙げておりました。

実際、逓増定期保険の会社から個人への譲渡については、想定以上に悪い形で税制改正を食らっています。

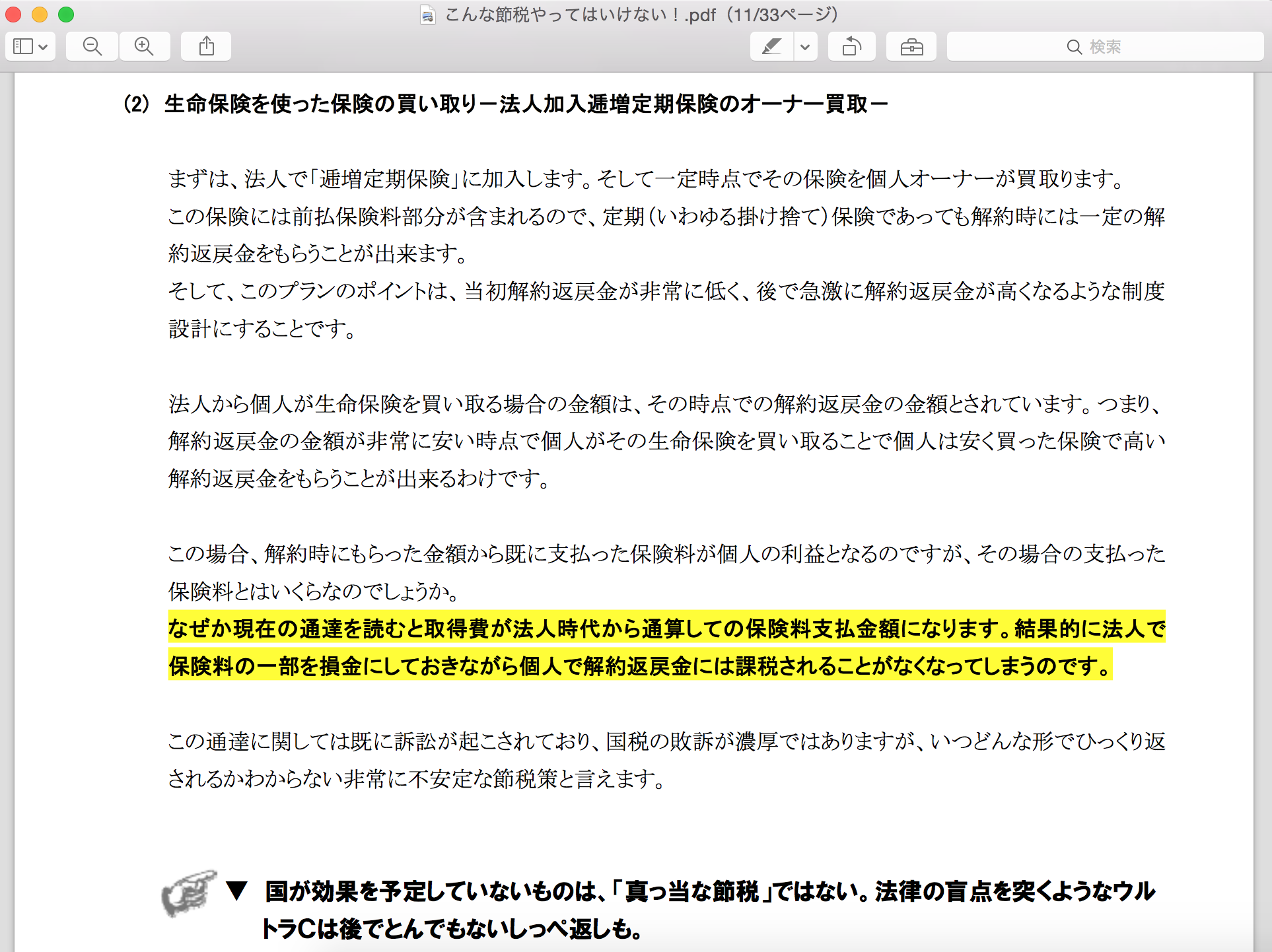

実は、以前は、この解約返戻金について、一時所得の計算上必要経費として差し引かれる金額は、当時の通達を見る限り、個人契約になった以後に負担した保険料だけでなく、法人契約時代に法人が負担したものまでが含まれるというようにしか読めなかったので、とんでもなく節税効果が大きかったのです。

その通達の不備を突かれた節税策が横行し、苦し紛れに否認してみたものの裁判でも国税庁が負けたため、平成24年に、必要経費として差し引かれる金額は「自分が負担したとされる金額のみ」となりました。

当たり前といえば当たり前です。

(生命保険契約等に基づく一時金又は損害保険契約等に基づく満期返戻金等に係る所得金額の計算上控除する保険料等)

34-4 令第183条第2項第2号又は第184条第2項第2号に規定する保険料又は掛金の総額(令第183条第4項又は第184条第3項の規定の適用後のもの。)には、以下の保険料又は掛金の額が含まれる。(平11課所4-1、平24課個2-11、課審4-8改正)

(1) その一時金又は満期返戻金等の支払を受ける者が自ら支出した保険料又は掛金

(2) 当該支払を受ける者以外の者が支出した保険料又は掛金であって、当該支払を受ける者が自ら負担して支出したものと認められるもの

(注) 1 使用者が支出した保険料又は掛金で36―32により給与等として課税されなかったものの額は、上記(2)に含まれる。

2 相続税法の規定により相続、遺贈又は贈与により取得したものとみなされる一時金又は満期返戻金等に係る部分の金額は、上記(2)に含まれない。

解約返戻金の額を異常に調整する部分についてもこの改正時に何らかの規制がかかるのかと思ったのですが、主にメジャーではない外資系生保の取扱商品であったためか、そちらには何も規制は入りませんでした。

平成30年以降の契約者変更については、支払調書の記載事項に

それであれば「国がこの節税対策を合理的なものと認めた」ということでしょうか?決してそうだとはいえないでしょう。

税務署は、おかしいと思えば何度でも税制改正をしてきます。

実は、その点について、ヤバそうな注意信号も出ています。

平成30年1月1日以降に行われた生命保険の契約者変更について、支払調書に記載することが義務付けられるのです。

(記載事項)

・その変更前の契約者の氏名、名称

・現契約者が払い込んだ保険料額

・契約者の変更回数

もちろん、今でも税務署は生命保険会社からデータの入手は可能ですが、この「契約者変更の支払調書記載義務化」は、税務署が生命保険契約の名義変更による節税策について注視していることの現れだといえるでしょう。

入口での規制となるか、出口での規制となるか

確かに、もし、税制改正がされたとしても、「以後締結する契約について規制する」というトンネルの”入口での改正”であれば、「じゃあ加入はやめよう」で済みます。

しかし、「以後解約する契約について規制する」という”トンネルの出口”での改正であれば逃げようがありません。

平成24年度の改正も明らかに国税庁が公表した通達がおかしかったものなので、”入口での規制”になるはずと思っていたのに、実際には”出口での規制”でした。

まるで、税務訴訟で国税庁が完敗した腹いせのようでもあります。

ですから、一番可能性が高い改正は「会社から個人への譲渡時の時価を『適正額』にせよ」というものだと思いますが、解約返戻金受取時という”出口での規制”がされる可能性もないとはいえないでしょう。

この低解約返戻型逓増定期保険は、実需が全くない歪んだ商品であり、もし節税効果がなくなれば、不必要な保障のために資金を固定化した上で支払保険料の25%-50%も経費が差し引かれるというなんとも間抜けな金融商品になるはずです。

そうは言ってもすでに数年間は無事に出口を潜り抜け、高額所得者であれば相応の節税効果を得た方がいるのも事実です。

ただ、今からトンネルの入口に突っ込むのはどうなんでしょうね。

トンネルの出口を塞ぐ準備が着々とされているような気がしてならないのですが。

現状でも租税回避行為として否認の可能性も

なお、現時点でも租税回避とみなされれば「ああ、それはズルいからダメ」の一言で税務調査で否認されるリスクもあります。

これは本当に怖いです。

その時は、おそらく適正時価より低く譲渡した部分が社長への賞与とされるでしょう。

私の知る限りそのような事例は今のところはないですが、今後どうなるかはわかりません。

最初は大目に見ておき流行ってきたら一気に取り締まると言うのは国税庁の常套手段ですから。

自社株の相続めぐり銀行が中小企業経営者へ提案の節税策国がNO!追徴課税受け国提訴が相次ぐ(産経新聞)

ちなみに、生命保険会社もちゃんとそういうリスクがあると言ってます。

「富裕層がアンフェアに税負担を軽減していることを正す」というのは、社会正義に照らしても批判が少ないので、法律の運用としてはどう考えてもおかしくても、国税庁も強気に出ることができます。

「そんなのおかしいから戦うべき」というのはごもっともですが、判決文を国税庁からの出向者が書いているため、納税者の勝訴率10%未満であるという税務訴訟の現実を忘れてはならないでしょう。

要するに言いたいのは、売りっぱなしで税理士報酬より遥かに多額の手数料をもらっておきながら「あとは顧問税理士と相談してください」なんて都合の良い話は、うちは認めないぞってことですわ。

<合わせてお読みください>

「違法ではないがアンフェアな節税」租税回避行為はその後どうなったのか?

まともに損得計算できずにカモにされ金をドブに捨てないために社長が学んでおきたい3つの知恵

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を