社宅の賃料を無償とすれば建物に係る消費税は控除できるのか?|VS借上社宅家賃の節税効果

目次

マンション消費税還付のイタチごっこの末に

事業者は売上等に伴って「預かった消費税額」と仕入れ等に伴って「支払った消費税」の差額を国に納付をすることで精算をします。

しかし、「預かった消費税額」から控除できるのは「支払った消費税」すべてではありません。

あくまでも「課税売上高を獲得するため」にかかった仕入れ等に伴って支払われた消費税のみとされています。

そのため、非課税売上である居住用の賃貸物件については、いくらその建物取得に伴い消費税を支払っても控除ができないことになります。

その不条理をなんとかクリアしようとあの手この手でマンション取得時の消費税について還付を受けようと法の盲点をつく「還付指南役」とそれを阻止しようと法改正を繰り返す国税庁によるイタチごっこが繰り広げられていました。

その結果、とうとう2020年10月1日以降取得する1,000万円以上の居住用賃貸建物を取得する際に支払った消費税は問答無用で消費税の控除対象としないとされたのです。

これにより、そんな租税回避行為によるマンション消費税還付とはなんの関係もない、会社の社宅取得などについてもとばっちりで税負担が増えることになりました。

そこで、今回は、社宅取得をした場合に、どうにかして従来どおり消費税の控除を受けることが出来ないのかについて検討してみようと思います。

居住用賃貸建物の仕入税額控除の制限

2020年10月1日以降取得する「居住用賃貸建物」に係る消費税については、原則として仕入税額控除の対象とならなくなりました。

「居住用賃貸建物」とは、住宅の貸付の用に供しないことが明らかな建物「以外」の建物で、その取得価額が1,000万円以上のものをいいます。

ただし、第三事業年度(居住用賃貸建物の仕入れ等の日の属する課税期間の初日以後3年を経過する日の属する課税期間)までに、課税賃貸用に転用したり、第三者に譲渡をした場合には、一定金額の消費税額を控除することが出来ます。

非課税売上対応でも消費税が控除できるワケ

居住用の賃料など非課税売上を獲得するための支出に伴う消費税は、本来仕入税額控除はできません。

しかし、消費税の納税額の計算上控除できる金額(仕入控除税額)の計算方法には次の二種類があるのです。

(1)個別対応方式(原則)

支払った消費税について、それを「課税売上に対応するもの」「非課税売上に対応するもの」「共通対応するもの」に分けます。

課税売上に対応するものは100%控除可、非課税売上に対応するものは100%控除不可。

そして、共通対応するものについては、「課税売上割合」(課税売上高/課税売上+非課税売上)を掛けた金額だけ控除が可能とする方法です。これを「個別対応方式」といいます。

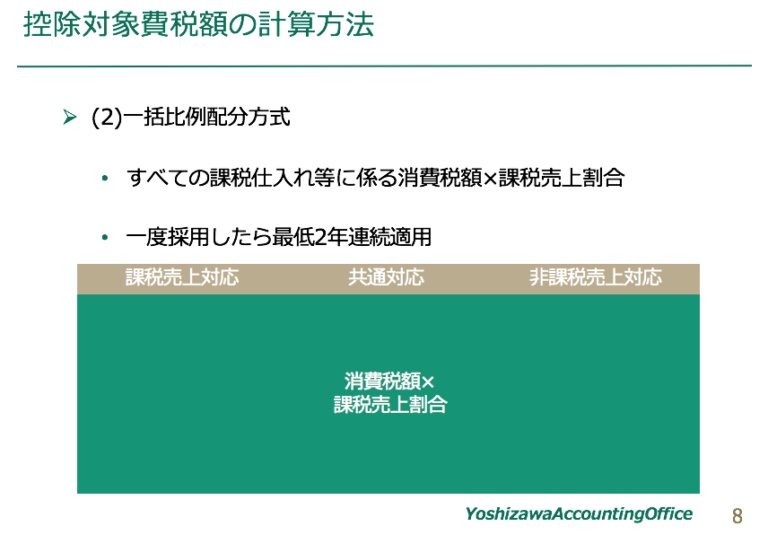

(2)一括比例配分方式(例外)

支払った消費税をわざわざ、これは「課税売上に対応」、「非課税売上に対応」、「共通対応」と分けるのはかなり面倒です。

そのため、支出に伴い支払った消費税額を一括して、それに課税売上割合を掛けた金額を仕入控除税額とする「一括比例配分方式」という方法が特例として認められています。

この一括比例配分方式を用いると、本来であれば控除ができなかったはずの非課税売上対応の消費税、つまり居住用の建物取得に伴い支払った消費税についても課税売上割合を掛けた金額だけ控除は可能になる。

ですから、本業で多額の課税売上高がある会社が、非課税売上である居住用家賃を多少徴収したとしても、全体の課税売上割合はほぼ100%であることから、社宅を会社が取得してもその消費税についてほぼ全額が仕入税額控除可能でした。

しかし、還付指南役がマンション賃貸業しかしていないのに金地金転売を繰り返すことで課税売上割合を作為的に高めて消費税額の控除を図るようになったことに対して、業を煮やした国税庁が、上記のように「居住用賃貸建物」についてはその仕入税額控除に制限を加えたことで、建物の取得価額が1,000万円以上の社宅を取得してもその消費税について控除ができないことになったのです。

借り上げ社宅による節税

家賃を補填しようと住宅手当を支給をするとその金額は給与の一部として所得税等の課税対象となります。

しかし、会社が借り上げた社宅について役員や従業員を住まわせ一定金額以上の賃貸料(賃貸料相当額)を徴収すれば、「通常の家賃」とその「徴収した家賃」に差額があったとしても、その得をした分である「経済的利益」には課税がされません。

会社が社宅を取得しそこに役員や従業員を住まわせた場合も、一定金額以上の賃貸料相当額を徴収すれば、個人には経済的利益に課税はなく、会社はその建物の減価償却費や固定資産税、支払利息が損金に算入されます。

これが、「借上社宅家賃」特例による節税効果です。

知らずに損をしている借り上げ社宅家賃活用術ー本当に社長の社宅家賃は通常の家賃の50%なの?

無償で貸したら居住用賃貸建物には該当せず

社宅を会社が取得し、役員や従業員を住まわせて一定額の賃貸料を徴収するとなれば、第三者に居住用物件を貸したのと何ら変わりがありません。

そのため、その社宅の建物が1,000万円以上で「居住用賃貸建物」に該当すれば、その取得に伴い払った消費税額は控除できないことになります。

では、その社宅の役員や従業員に無償で貸与した場合にはどうなるのでしょうか?

使用料を徴収せず、無償で貸し付けることがその取得の時点で客観的に明らかな社宅や従業員寮は「居住用賃貸建物」に該当しないことから、その取得費は仕入税額控除の対象となります。

この場合の個別対応方式による課税仕入れ等の区分は、原則として課税資産の譲渡等とその他の資産の譲渡等に「共通対応」するものに該当します。

本業で多額の課税売上高のある会社であれば、課税売上割合はほぼ100%であることから、個別対応方式であれ、一括比例配分方式であれ、その建物取得に伴い支出した消費税のほとんど全額の仕入税額控除が可能になるのです。

借り上げ社宅の所得税節税効果VS消費税仕入税額控除

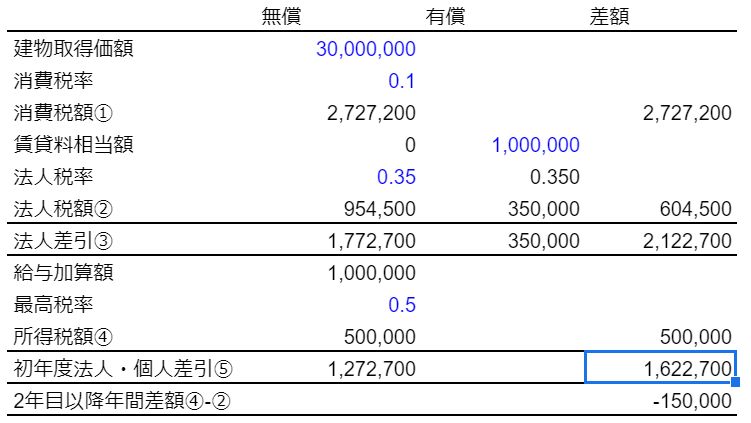

「社宅の建物取得に伴う消費税の控除ができるなら社宅賃料など微々たる金額なので無償で構わない」と思うかもしれません。

しかし、社宅を無償で貸与すると、本来であれば相場に見合う「通常の賃料」を支払う必要があるところを支払わずに済むことの経済的利益を会社から得ることになります。

この場合でも、そのまま通常の賃料相当額ではなく、一定金額以上徴収すべきとされた「賃貸料相当額」が会社から得た給与として所得税等の課税対象となります。

この賃貸料相当額は、「小規模の住宅」(木造で132㎡、鉄筋で99㎡以下)であれば一般的には通常の賃料の10-15%、「小規模以外の住宅」では通常の賃料の50%程度となるケースが多いです。

ですから、会社が取得価額1,000万円以上の社宅を取得した場合には

・賃貸料相当額を徴収し所得税の節税効果を得るが、建物の消費税仕入税額控除を諦める

・無償にすることで賃貸料相当額の所得税は課税されるものの、建物の消費税仕入税額控除を可能にする

のどちらのほうが、法人個人を通じた最終的な手取り額が大きくなるのかを比較検討することが必要になるわけです。

特に「小規模な社宅」で課税されるのが通常の賃料の10%程度であれば、いっそのこと役員社宅は無償貸与して建物の消費税の仕入税額控除を受けたほうがいいというケースも出てくることでしょう。

1000万円以上の居住用建物の消費税仕入税額控除禁止の衝撃|役員社宅の取得にご用心

セミナー音源No.14:消費税の基本と節税そして大改正

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を