イデコの加入年齢延長でますます重要になる節税効果が吹き飛ばないもらい方

目次

イデコの加入年齢が65歳までに延長

個人型確定拠出年金(イデコ)は「掛金全額所得控除」「運用益非課税」「退職金受給化」の3つの節税効果があると言われています。

しかし、実際はそんなことはないです。

イデコが本当に節税効果を発揮するには、加入時から受給時までの課税関係をきちんと理解する必要があるのですが、どうもファイナンシャルプランナーでもそれをよく理解されていない人が多いようで。

さて、このイデコの加入年齢が2022年5月以降、従来の「60歳未満」から「65歳未満」に延長がされることになります。

そこで、今回は、このイデコの加入年齢延長が受給時の課税関係にもたらす影響についてまとめてみようと思います。

イデコに3つの節税効果があるというのは間違い

すでに申し上げたように、イデコには「掛金全額所得控除」「運用益非課税」「退職金受給化」という3つの節税効果があるとよく説明されますが、これは誤りです。

こういう説明をするファイナンシャルプランナーや税理士は節税の意味を理解していないと言って良いでしょう。

確かに、イデコでは、その掛金全額が所得税等の計算上課税所得から控除されます。

そのため、その掛金総額にその人の「最高税率」を掛けた金額だけ手取りが増えるという説明がされます。

確かに、その時点ではそうなのですが、問題はそのイデコを受給するときです。

イデコは、受給するときには、そのもらったお金全額が所得税の課税対象となります。

これが定期積金であれば、積み立てたお金は所得控除の対象とはなりませんが、満期になってもらったお金に対しても積み立てたお金については課税対象となりません。

つまり、イデコは、掛金が所得控除になって課税所得を減らす代わりに、その掛金すべてが受給時に課税所得を増やすということであり、掛金支払い時に減らした税金を受給時にまとめて支払わなくてはならないということです。

「運用益非課税」という表現も同様におかしいです。運用益も含めてもらったお金全体が受給時の課税対象になるのですから、別に「運用益は非課税」ではなく、「運用期間中は課税しない」というだけのことなのです。

それでも、イデコには、トータルの節税効果があります。なぜなら、そのもらったお金については、退職金として受給が出来るからです。

退職金というのは、長年の功績に対するお金を一度にまとめてもらうものであるため、その年にもらった金額をそのまま課税をすると累進課税では不利になること、その後収入が減る中で貴重な老後資金となることが多いことなどを踏まえて、他の所得に対する課税よりも圧倒的に税負担が軽減されています。

その課税対象となる「退職所得」の計算は、

退職所得=(退職金額ー退職所得控除※)×1/2

*勤続年数が、20年までの部分は一年間で40万円、20年を超える部分は一年につき70万円

とされております。

イデコについては、その加入期間を勤続年数として計算をするため、一般的には、イデコの受給時には、この退職金として受給をすることで、実質的に課税がされないかされても少額の税負担で済むことになっているのです。

だったら、「イデコは掛金が所得控除になって所得税を減らし、運用益も非課税で合っているだろう」と思うかもしれません。

しかし、実際には、このイデコというのは「掛金全額所得控除」と「運用期間中非課税」というルールにより税負担を”ほうき”のように後ろに掃いていたものを、受給時に「退職金受給化」という”ちりとり”で捨てることによってはじめて節税効果を発揮するのです。

この理解をすることは極めて重要なことです。なぜなら、この退職金受給化による節税が出来なければ、イデコ自体の節税効果もなくなるということですから。

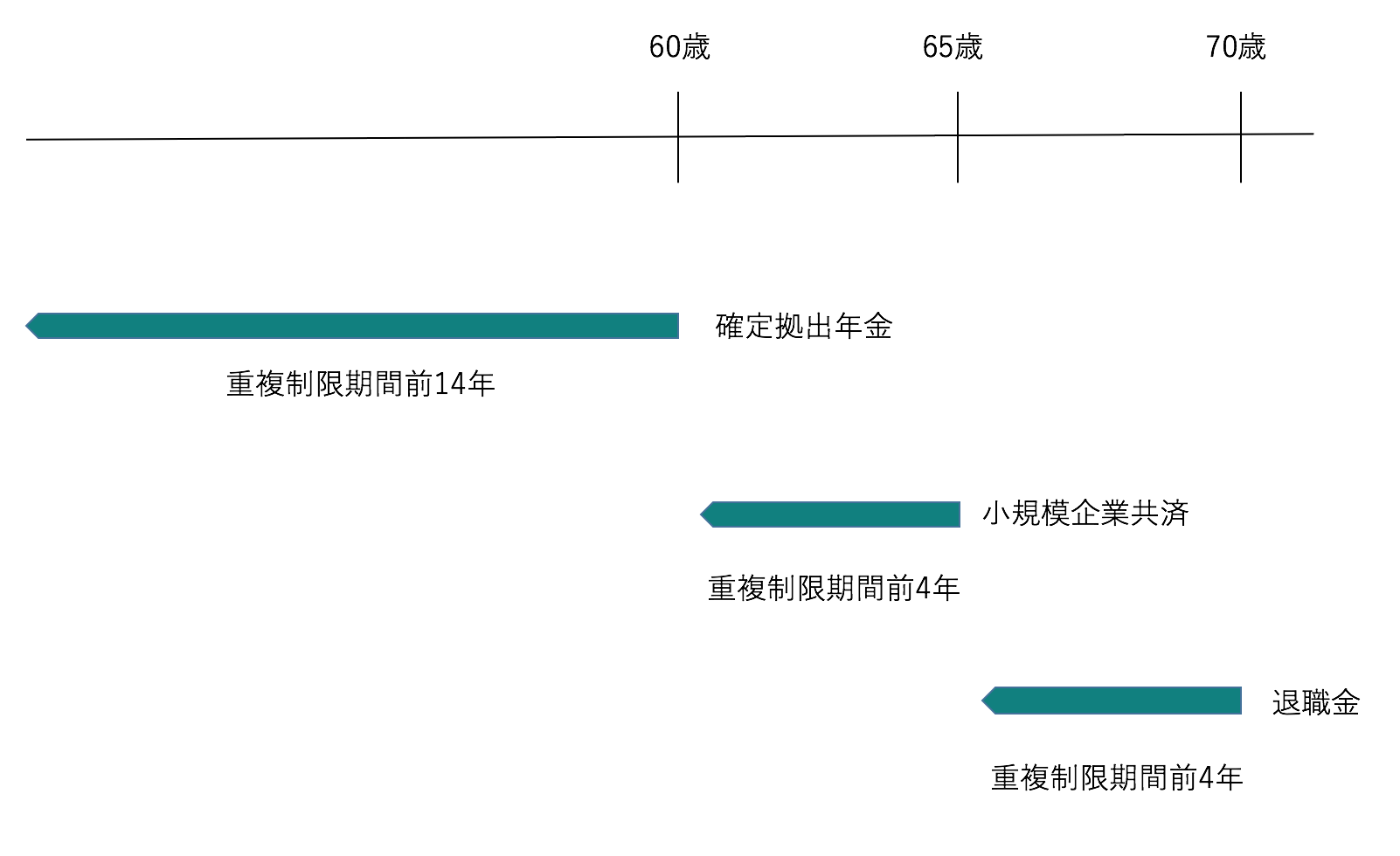

退職所得控除の重複規制

これだけ退職金に節税効果があるのであれば、給与などもらわず、短期間で入社退社を繰り返し、退職金を何度ももらったほうが税金は安くて済むことになります。

実際、高額の収入を得る外資系企業の社員ではそのような契約がされていることも多いものです。

そこで、国税庁も「短期間」で複数回の退職金を受給することについては、退職所得控除をそれぞれ重複して控除することに制限を加えています。

どれくらい「短期間」で退職金を複数回もらうと、退職所得控除に制限が加わるかというと次のように定められています。

ざっくりというと、イデコを退職金として受給したら会社からの退職金や小規模企業共済など退職所得として取り扱われるものの受給は5年以上間を開けて受給しないと節税効果は一気に減るということです。

そもそもイデコは、普通の定期積金であれば不要な管理コストが掛かるなど意外とその負担の大きな積立方法です。

もし、受給時に多額の課税がされ期待していた節税効果がなくなると、単なる定期積金に対して「コスト負け」となることもあるのです。

だからこそ、掛金が全額所得控除になるということに目を奪われず、どうやって受給をすれば税負担が小さくて済むのかまでも考慮しなくてはいけないのです。

他の退職金と被るなら公的年金としての受給も視野に

イデコの加入年齢が60歳未満であれば、小規模企業共済を65歳の満期で受給をしても、あるいは会社の退職金を仮に65歳という定年退職時にもらったとしても、退職所得控除の重複制限には引っかかりません。

しかし、そのイデコの加入年齢が65歳未満に延長されたことで、ギリギリまで加入をした上で65歳で受給をしたとなると、小規模企業共済や会社からの退職金とモロにぶつかって節税効果が吹き飛んでしまうこともあるので注意が必要なのです。

では、そういうときには、どのようにイデコを受給すればよいのでしょうか?

イデコについては、退職金として一時金で受給することのほか、期間を定めた分割受給も可能です。

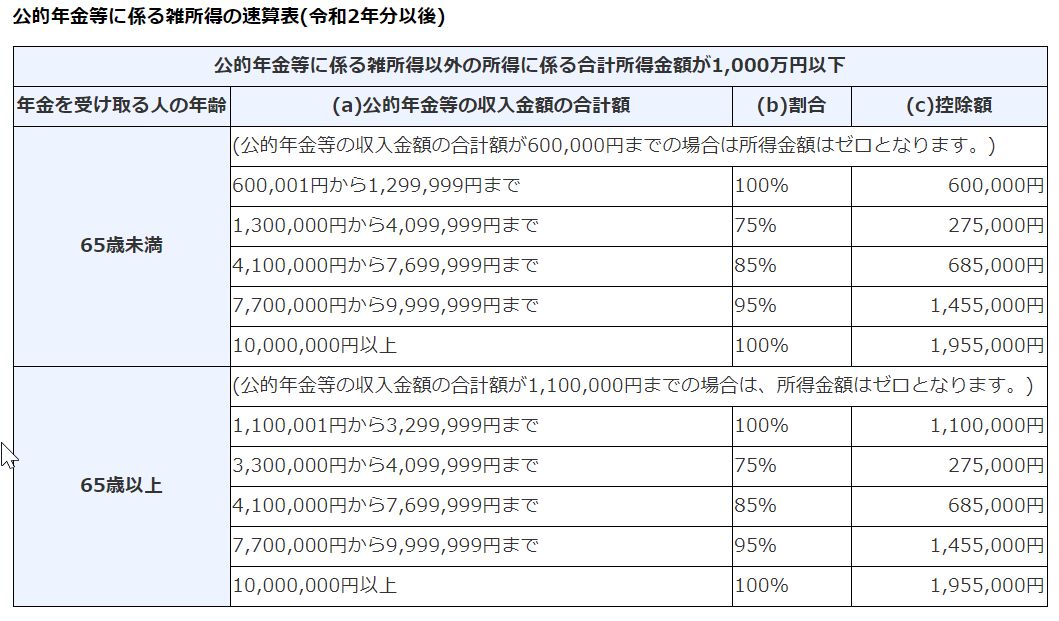

このときの分割受給したお金については、所得税の計算上、国民年金や厚生年金と同様に「公的年金」として取り扱われます。

この公的年金については、公的年金控除があり、若干税負担は軽減されています。

しかし、国民年金や厚生年金を受給している場合には、それらを合わせたところで課税対象となりますので、すでに多額の厚生年金や企業年金をもらうことになっている人については、このイデコを公的年金でもらうことで税負担が増加し、結局節税効果を減らしてしまいます。

このイデコの分割受給については、5年、10年、15年、20年の中から選ぶことができます。

イデコを60歳で受給するものの会社の退職金と被ってしまいやむなく分割受給をする場合には、厚生年金等の受給と被らないようイデコの受給期間を65歳前までの5年間にするか、公的年金の受給開始年齢を繰り下げることが必要です。

一方、イデコの受給時期を65歳した場合で、会社からの退職金の他、手厚い公的年金を受給する人については、累進課税の適用を和らげるようイデコの受給期間を長くすることも検討する必要があるでしょう。

いずれにせよ、イデコについては、他の退職所得とされる受給金の受給時期や他の公的年金受給額なども考慮して、「退職金として一時金でもらうのか」「公的年金として分割受給するのか「両者を併用するのか」というもらい方が節税効果を本当に生きたものにするために極めて重要なことなのです。

また、このイデコに加入する効果があるのは、退職金の受給時期を自分でコントロール出来る人や現役世代のときには、高所得のため高い累進課税を適用されていながら、老後はそれよりもずっと低い累進課税率が適用される人であるということです。

なので、やっぱり当初の加入対象者であった自営業者やオーナー社長に向いたものであり、あとから加入対象に加えられた公務員や大手企業の社員については、本当にイデコによる資産運用がベストなのかは冷静な判断が必要であるということなのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を