インボイス制度導入後の適格請求書の発行・保存義務|フリーランスもExcel請求書は卒業、クラウド化のきっかけに

目次

2023年10月からインボイス制度に

2023年10月からインボイス制度が導入されることで、免税事業者は”絶滅”するとも言われています。

免税事業者が、インボイス制度のダメージを減らすためには、あえて課税事業者となった上で「適格請求書発行事業者」になる必要があります。

では、その「適格請求書発行事業者」になると、どんな経理処理をしなくてはいけないのか。

今回は、インボイス制度で求められる適格請求書の発行・保存義務についてまとめてみようと思います。

免税事業者も適格事業者化が一般的に

インボイス制度とは、消費税の納税額の計算上預かった消費税から控除される消費税額(仕入税額控除)については、登録した「適格請求書発行事業者」が発行する適格請求書(インボイス)に記載された金額に基づくものとするいうものです。

免税事業者はこの「適格請求書発行事業者」になることが出来ず、インボイスを発行することができません。

ということは、原則課税を採用する多くの課税事業者については、免税事業者からの仕入れについては、消費税の仕入税額控除が出来ないということです。

得意先が仕入税額控除できないものを勝手に免税事業者が上乗せして請求をするということはまずできません。

そんなことをしたら、余人に代えがたい仕事をしている特別な人でない限り、取引そのものがされないことになります。

そのため、免税事業者は、あえて課税事業者となって「適格請求発行事業者」の登録をし消費税の申告・納税をするか、免税事業者のまま消費税分の値下げに応じざるを得ないのです。

通常は、適格請求書発行事業者になったほうが、免税事業者として消費税分の値下げをするよりもインボイス制度導入のダメージを軽減することができるため、よほど事業規模が小さい免税事業者以外は、この適格請求書発行事業者としての登録をすることを選択することでしょう。

適格請求書発行事業者の義務

売り手としての義務

商品を販売したり役務の提供をしたりしてお金をもらう「売り手」としては、適格請求書事業者に以下の義務が課されます。

適格請求書の交付

取引先の相手方(課税事業者)の求めに応じて、適格請求書または適格簡易請求書を交付する

適格返還請求書の交付

返品や値引きなど、売上に係る対価の返還等を行う場合、適格返還請求書を発行する

修正した適格返還請求書の交付

交付した適格請求書または適格簡易請求書に誤りがあった場合、修正したものを発行する

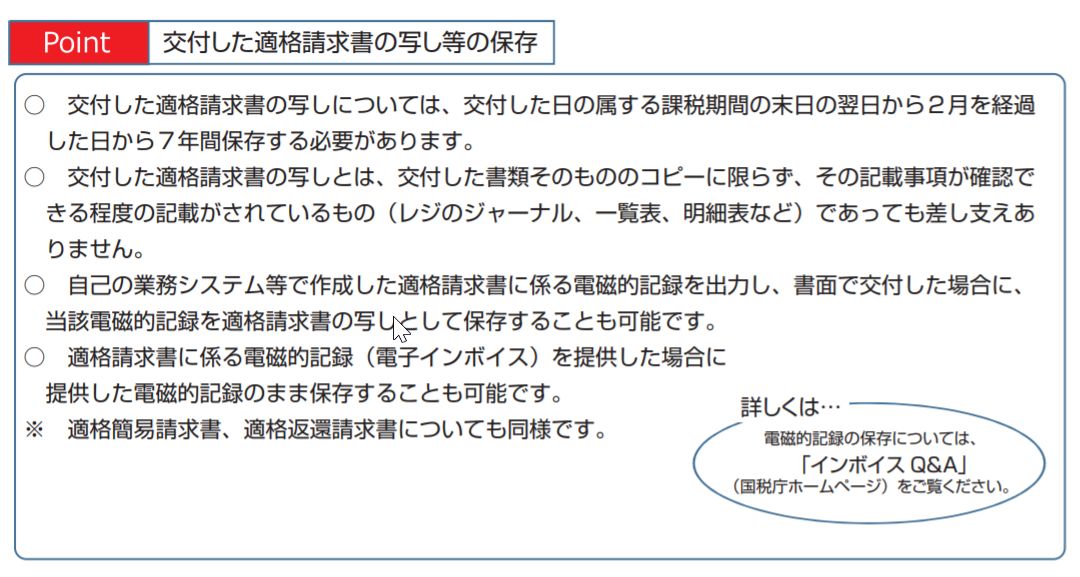

写しの保管

交付した適格請求書の写しを保存する

買い手としての義務

商品を購入したり役務提供を受けたりしてお金を支払う「買い手」も課税期間の末日の翌月から2ヶ月を経過した日から7年間、この適格請求書を保存しなくてはいけません。

現行では、帳簿の記載のみで仕入税額控除の認められている「3万円未満の仕入れ」についても、原則としてインボイスの保存が必要になるので注意が必要です。

インボイスがなくても仕入税額控除が可能なのは以下のものに限定されます。

① 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

② 出荷者等が卸売市場において行う生鮮食料品等の販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

④ 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

⑤ 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

なお、簡易課税を選択した事業者については、課税売上高に係る消費税額に業種ごとに定められた「みなし仕入率」を掛けることで仕入税額控除の額とするため、インボイスの保存は不要となります。

(簡易課税を選択しても売り手としてのインボイス発行及び保存義務はあります)

フリーランスもインボイス制度を担う一員になる覚悟を

ということで、インボイス制度下での適格請求書発行事業者になるというのは、小規模免税事業者が今までの延長線上で経理処理をするというのでは、対応が難しい場面が出てくることが予想されます。

さらに、所得税、法人税について、メール等で請求書が送付されてきた時に印字して保存しておけば良いとされていたルールも、2022年1月以降、一定の検索要件などを満たしたシステムでの保存が必要となるのです。

一方で、うちは数名の医療機関以外個人事業主の方との顧問契約はしていないのですが、それでも製造業、卸売業、建設業では、仕入先・外注先の請求書に未だにExcelで作成されたものや手書きのものさえ多数目にします。

そろそろ、手書きはもちろんExcel請求書は卒業し、電子データ保存にも対応することも可能なクラウドベースの請求書発行システム、そしてそれらの組み込まれたMFクラウドやfreeeの導入の機会にしてみてはいかがでしょうか。

従来どおりの手書きやExcelのまま、インボイスに対応するほうがむしろ手間がかかるのでは?

手取りが減る上に、経理の負担も増えるというインボイス制度は、小規模免税事業者にとって、とてもとても厳しい制度だと個人的には思います。

だからといって、消費税が10%にもなり、30年以上も益税が見過ごされてきたことを肯定するのも難しいとも思います。

適格請求書発行事業者になるということは、単に消費税の申告をすれば良いということだけではなく、インボイス制度の一翼を担うことを求められているということ。

インボイス制度のダメージを減らしたければそれは受け入れないといけません。

それが難しいのであれば、免税事業者のまま消費税分の値下げに応じて、益税を吐き出し自腹で仕入れなどの消費税を負担するしかないでしょうね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を