適格請求書(インボイス)の記載事項とは?|増えるのは登録番号のみが大半

目次

インボイス制度では適格請求書に記載された税額に基づき仕入税額控除

2023年10月から消費税法に「インボイス制度」というものが導入されます。

このインボイス制度になると課税売上に係る消費税額から差し引く課税仕入に係る消費税額(仕入税額控除)について、登録した適格請求書等発行事業者が発行する適格請求書(インボイス)が必要になります。

そこで今回は、この適格請求書(インボイス)には何を記載すればよいのかについてまとめてみようと思います。

適格請求書(インボイス)への記載事項

適格請求書には、次の事項が記載されていることが必要です。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(軽減税率対象の場合である場合その旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

現在は、インボイス制度導入への移行期間として従来の「請求書等保存方式」をベースにした「区分請求書等保存方式」というものが用いられています。

インボイス制度になるといっても、全く違う形式の請求書が必要なわけではなく、現在の方式の記載事項に加えて

①登録番号

④軽減税率とそれ以外ごとの税込または税抜での合計金額と税率

⑤軽減税率とそれ以外ごとの消費税額

を書き加えるだけです。

具体的な記載例としては以下のようになります。

軽減税率の商材は酒類を除く食料品と定期購読の新聞だけですので、大半の事業者は、従来の請求書に今まで書いていなければ消費税額とその計算根拠をきちんと書き、適格請求書発行事業者としての登録番号を記載するだけということになるでしょう。

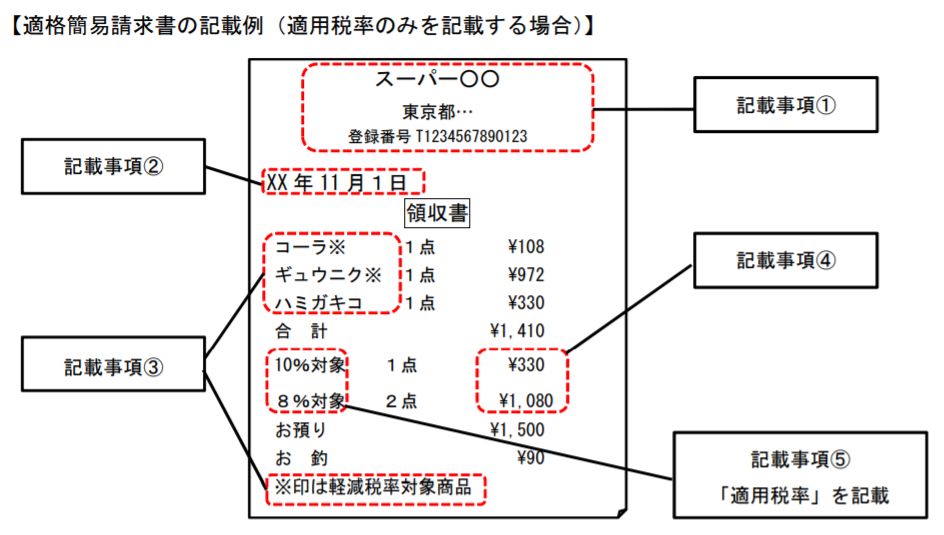

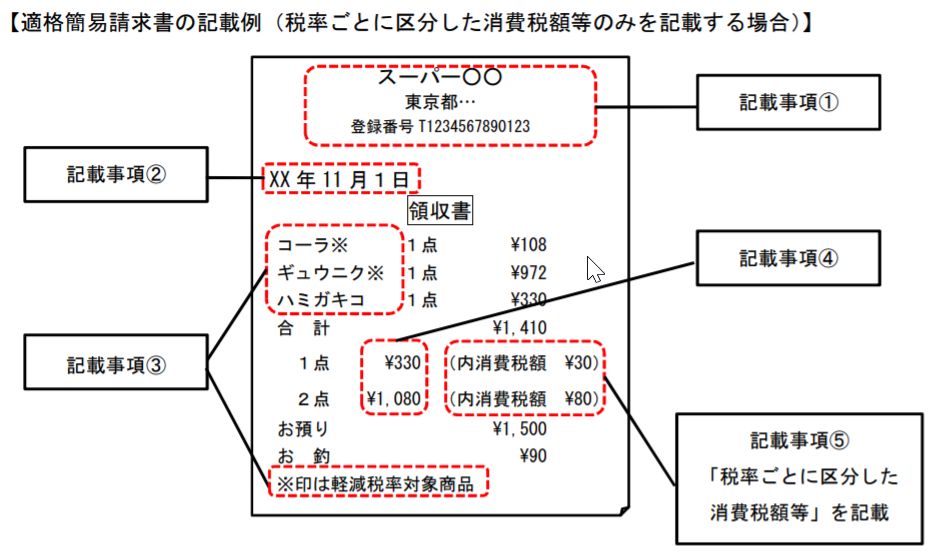

簡易インボイスへの記載事項

しかし、小売業など不特定多数の顧客に対して事業者については、スピーディに決済が必要な事情を考慮し、よりシンプルな簡易適格請求書(簡易インボイス)の発行が認められています。

この簡易インボイスに最低限記載すべき事項は以下のとおりです。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(軽減税率対象の場合である場合その旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤ 税率ごとに区分した消費税額等又は適用税率

要するに、不特定多数の者にいちいち名前を聞いていられないような業種については、そのレシートを受け取る相手先の名前は書かなくてもよいということです。

軽減税率に対応したレジを購入していれば、大抵はこのインボイス制度への対応もバージョンアップできるはずです。

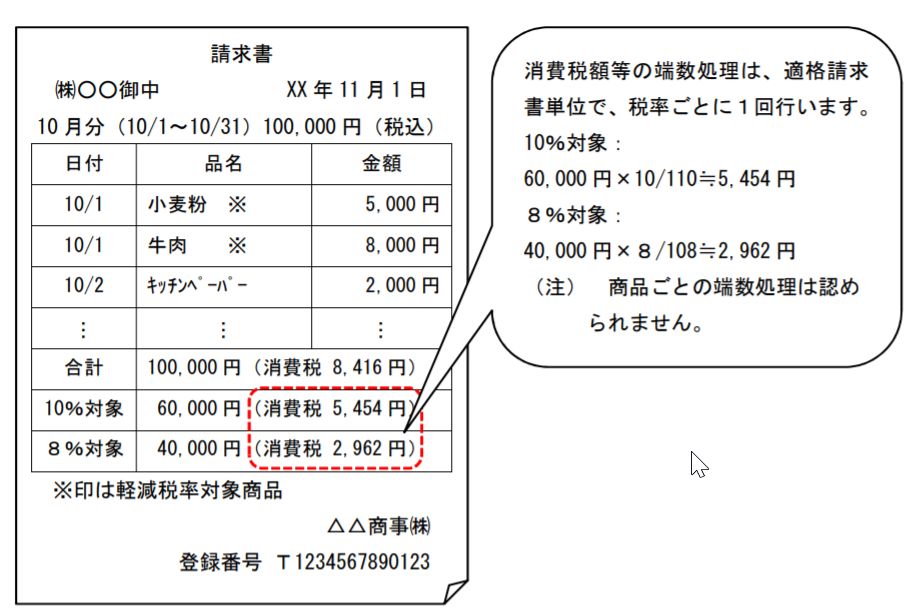

消費税の端数処理に注意

大量の取引をする事業者であれば、消費税の1円未満の端数処理の方法によって、トータルの消費税額が大きく変わることがあります。

適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります。

ですから、請求書に記載された個々の商品毎に消費税の1円未満の端数処理は認められません。

なお、端数処理の方法について、切り捨て、切り上げ、四捨五入は任意に選んで構いません。

家賃や顧問料などは契約書等で必要事項網羅でOK

家賃や定額の顧問料などではわざわざ毎月の請求書が発行されることはないでしょう。

そのような場合でも、振込依頼書と契約書を通じて上記の適格請求書等に記載すべき事項が確認できれば、仕入税額控除は可能です。

ですから、インボイス制度導入後に締結される契約については、契約書に登録番号も記載することでインボイス制度への対応は可能です。

なお、インボイス制度導入以前に締結された契約については、わざわざ登録番号を契約書を作成し直す必要はなく、以前の契約書と登録番号を記載した書面を一緒に保存をすることで仕入税額控除の要件は満たすのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を