インボイス制度導入で取引先が適格事業者か免税事業者かをどう確認するのか

目次

インボイス制度導入後は取引先により仕入税額控除の可否が変わる

消費税の納付額は課税売上に伴い預かった消費税額から課税仕入に伴い支払った消費税額を差し引く(仕入税額控除)により計算がされます。

現在の「請求書等保存方式」では、課税仕入の相手方が課税事業者であれ、免税事業者であれ関わりなく仕入税額控除が可能です。

しかし、2023年10月から導入される「インボイス制度」になると、この仕入税額控除が可能なのは課税事業者で登録をした「適格請求書発行事業者」(以下「適格事業者」)からの課税仕入しか消費税の仕入税額控除ができなくなります。

そのため、仕入れ等の相手先が「適格事業者」であるのか否かを確認する作業が必要になるのです。

そこで、今回は、仕入れ等の相手先が「適格事業者」であるのかの確認をどうやってするのかという話をしてみようと思います。

インボイス制度下で仕入税額控除ができるのは

繰り返しになりますが、インボイス制度下では、適格事業者が発行した適格請求書(インボイス)に記載された税率・税額に基づくものしか消費税の仕入税額控除ができません。

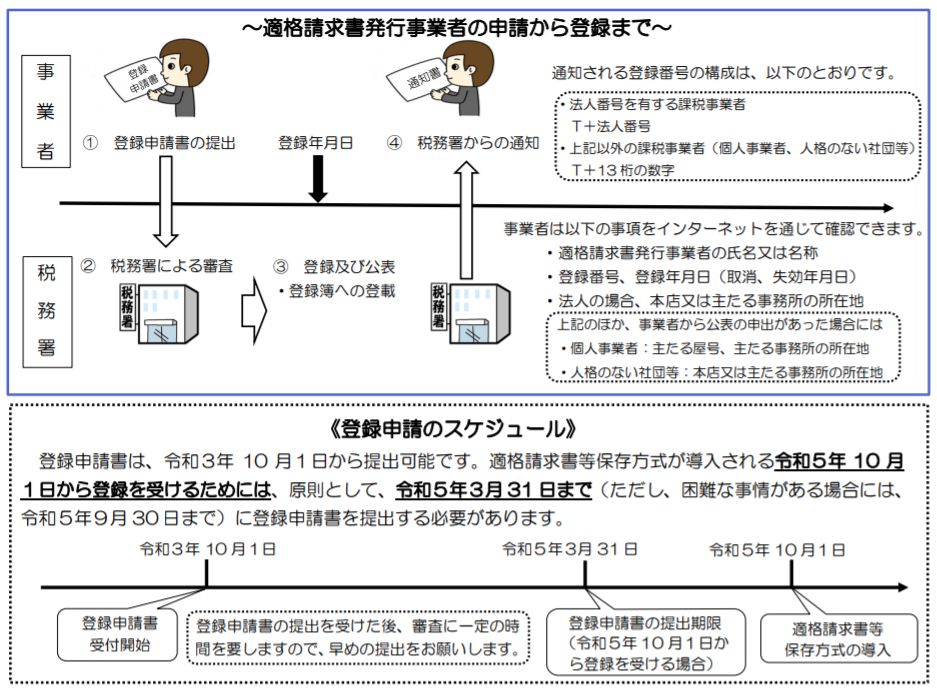

この適格事業者になるためには、まずは課税事業者であることが必要で、さらに適格事業者になるための登録を事前に行っておく必要があるのです。

消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます|国税庁

なお、インボイス制度が開始される2023年10月から適格事業者となるためには、2023年3月31日までに税務署に登録申請書を提出する必要があります。

適格事業者になるためにはまずは課税事業者であることが必要です。

免税事業者のままでは適格事業者になることができないため、インボイスの発行はできない。つまり、得意先は免税事業者からの課税仕入については消費税の仕入税額控除ができないことになります。

同じ仕事をする適格事業者からならば消費税の仕入税額控除ができるところを仕入税額控除ができない免税事業者と同じ金額で取引をするというのはまず考えられません。

結果的に、大半の免税事業者は、現状よりも消費税分の値下げをするか、課税事業者を選択し適格事業者となってインボイス制度で必要とされる手続きと消費税の申告納税をするしかないでしょう。

取引先が適格事業者かどうかの確認状の送付が必要に

インボイス制度下では、課税仕入れ等の取引先が適格事業者であるかどうかで経理処理が変わるということになれば、当然相手先が適格事業者であるか否かの確認をする必要があります。

そのため、現状の取引先については2023年10月までに、それ以降の新規の取引先については取引開始による口座開設時に取引先に対して「適格事業者であるかどうかの確認状」を送付し確認を取る必要があるということです。

(自分が簡易課税を選択している場合には、概算により仕入税額控除が計算されるため、相手先が適格事業者であるかどうかの確認や判断は不要になります)

具体的な確認状のフォーマットについては、週刊税務通信に記載がありました。

【確認文書例】

20××年××月××日

〇〇〇〇〇〇〇〇〇〇御中会社名

適格請求書発行事業者登録番号のご通知とご依頼について

拝啓 貴社ますますご清栄のこととお慶び申し上げます。

平素より格別のご高配を賜り、厚く御礼申し上げます。

さて、2023年10月1日から、複数税率に対応した消費税の仕入税額控除の方法として、適格請求書等保存方式(いわゆるインボイス制度)の導入が予定され、税務署長に申請して登録を受けた課税事業者である 「適格請求書発行事業者」が交付する「適格請求書」等の保存が仕入税額控除の要件となります。

そこで、弊社の適格請求書発行事業者登録番号をご通知するとともに、貴社の登録番号等について、弊社までご連絡をお願い申し上げます。

何卒ご主旨をご理解賜り、宜しくお願い申し上げます。

1. 弊社登録番号

T×××××× ××××××2. 課税事業者のご確認及び登録番号に関するご依頼

課税事業者の場合、貴社の適格請求書発行事業者登録番号を以下の問合せ先まで、ご連絡願います。

また、課税事業者以外(免税事業者等)の場合は、その旨、ご連絡をお願い致します。

もし、適格請求書発行事業者登録番号の取得が未だの場合は、2023年3月31日までに取得願い、2023年5月31日までにご連絡をお願い致します。

3. 問合せ先

部署 氏名

住所

電話番号

メールアドレス

出典|一般社団法人日本加工食品卸協会「インボイス制度対応ー企業間取引の手引き」

実際に適格請求書等発行事業者になった者については公表される予定なので、そちらで確認をすることも可能になると思われます。

なお、インボイス制度導入により免税事業者はそのままでの価格での取引を継続しようとすると取引そのものがなくなる可能性が高いことから、一定期間については免税事業者や個人からの課税仕入についてもその消費税額に一定比率を掛けた金額について仕入税額控除を認める経過措置があります。

| 期間 | 控除率 |

| 2026.9.30まで | 80% |

| 2029.9.30まで | 50% |

しかし、課税仕入の取引先が適格事業者かどうかの確認が必須である以上、あなたが免税事業者であることを確認しながら「経過措置もあるししばらくは同じ金額で取引するか」あるいは「仕入税額控除ができない金額だけ値引きしてくれればいいわ」などという得意先はまずいないと思います。

また、自分が簡易課税事業者であれば、課税売上高に係る消費税にみなし仕入率を掛けた金額が仕入税額控除になるため、本来仕入れ代金等の支払先が適格事業者である必要はありません。

ですが、わざわざ仕入先等に「自分が簡易課税事業者である」旨を公表する必要もないため、インボイス導入を機に免税事業者に対して消費税分の値下げ要請をすることは十分考えられます。

ですから、免税事業者は経過措置の存在にはあまり期待せず、100%「対個人サービス業」以外の免税事業者は、インボイス制度の面倒な手続きを回避するために免税事業者として消費税分の値引きに応じるか、インボイス制度の一員として面倒な手続きと消費税の納税をしながら適格事業者となるかという二択が一般的になるでしょうね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を