非課税売上に対応する課税仕入に係る消費税が仕入税額控除できないワケ|免税事業者制度も控除対象外消費税もなくていいじゃん

目次

課税仕入に係る消費税はすべて控除できるわけではない

消費税の納税額は、その事業者が売上に伴い受け取った消費税(売上消費税)から仕入れ等に伴い支払った消費税(仕入消費税)を控除(仕入税額控除)することで計算をします。

しかし、消費税の課税対象となる仕入れ(課税仕入)に伴い支払った消費税の全額が控除できるわけではありません。

消費税の仕入税額控除が可能なのは、課税仕入に係る消費税額のうち、課税売上を獲得するために要したもののみであり、非課税売上を獲得するために要したものについては消費税の仕入税額控除ができません。

課税仕入に伴い消費税を支払った事業者が、その全額を消費税の納付額の計算上控除できないということは、本来消費税の負担をすることのない事業者が消費税を自腹で負担をするということです。

では、なぜ、非課税売上に対応する消費税は仕入税額控除ができないのでしょうか?今回はその疑問について整理をしてみようと思います。

消費税の控除ができない控除対象外消費税額

消費税の仕入税額控除については、課税売上に対応する消費税額は控除できますが、非課税売上に対応する消費税は控除できません。

消費税の仕入税額控除の計算方法には、原則的な「個別対応方式」と特則的な「一括比例配分方式」があります。

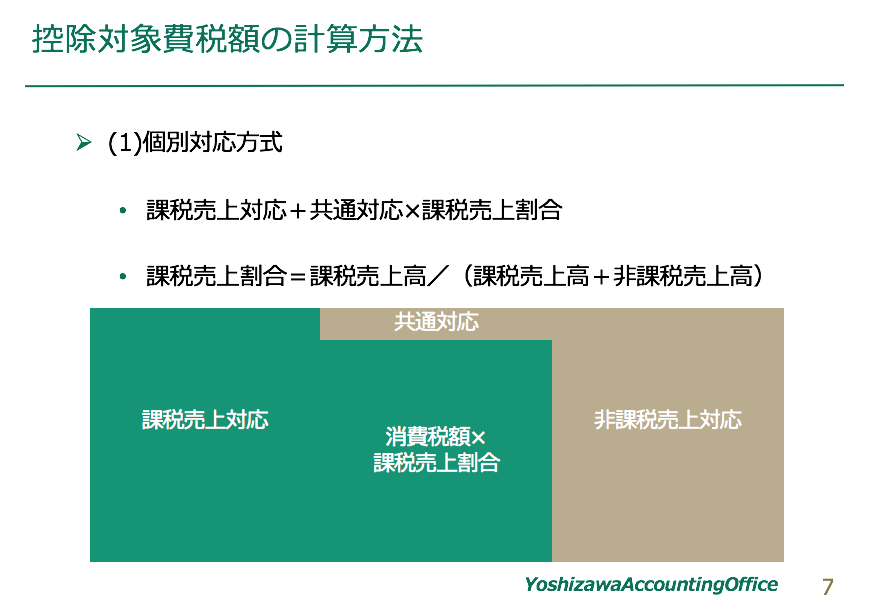

(1)個別対応方式

支払った消費税額について、それぞれ「課税売上に対応するもの」「共通対応するもの」「非課税売上に対応するもの」に分けて控除対象消費税額を計算する方法を「個別対応方式」といいます。

そして、課税売上に対応する部分の消費税額はすべて控除し、共通対応する部分の消費税額については課税売上割合を掛けた金額が控除対象となります。つまり控除対象額は次のようになります。

個別対応方式の控除対象消費税額

=課税売上に対応する部分の消費税額+共通対応する部分の消費税額☓課税売上割合

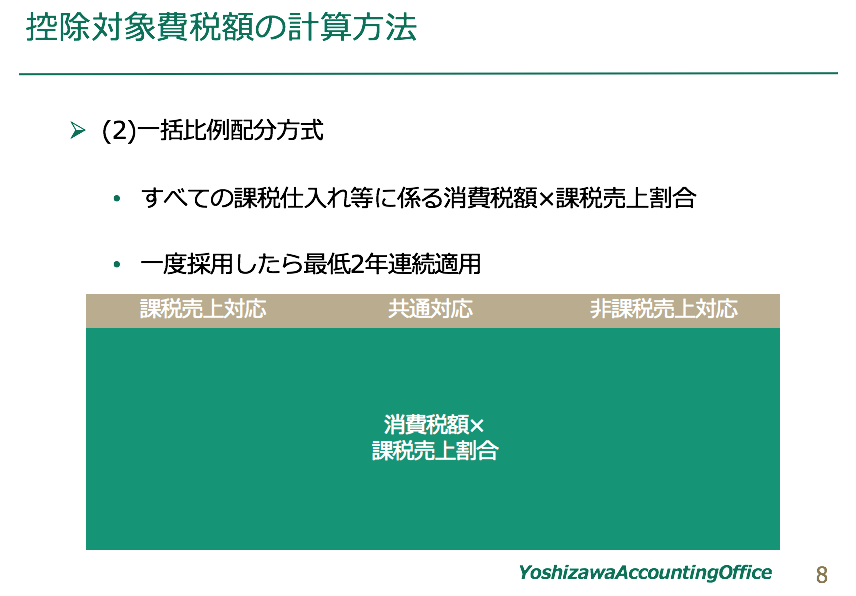

(2)一括比例配分方式

個別に経費等を「これは課税売上に対応する、こっちは非課税に対応する、いや共通に対応するかな」と分けるのは面倒くさいものです。

そのため、一々個別に支払った消費税額を分けることなく、課税仕入に係る消費税額(支払った消費税額の総額)に課税売上割合を掛けた金額を控除対象消費税額とする方法も特則として認められています。

このような方法を「一括比例配分方式」と言います。こちらの控除対象消費税額は次のようになります。

一括比例配分方式の控除対象消費税額

=課税仕入に係る消費税額☓課税売上割合

*課税売上高が5億円以下で課税売上割合が95%以上の場合には、課税売上割合を100%とみなして、課税仕入に係る消費税の全額の控除が可能です。

個別対応方式であっても一括比例配分方式であっても「金色」で表示された非課税売上に対応する部分については消費税の仕入税額控除ができない「控除対象外消費税」が生じており、この金額は事業者が自腹で負担をしているのです。

非課税売上に対応する消費税が控除できない理論的な根拠

では、なぜ、非課税売上に対応する消費税は仕入税額控除ができず事業者が自腹で負担をしないといけないのでしょうか?

居住用建物の家賃が非課税売上であることを理由にして、その居住用建物の修繕費についての消費税の仕入税額控除ができないことの合理性について争われた裁判(神戸地方裁判所平成14年7月1日判決)の判決文では

仕入税額控除の制度は、消費税が、事業者が国内において行った課税資産の譲渡等を課税の対象とする多段階課税であるため、税の累積を避けるために仕入れに含まれている消費税額を控除するという制度であるから、事業者が事業として他の者から資産を譲り受け、もしくは借り受け、または役務の提供を受けたとしても、その仕入れに対応する売上げが非課税売上げである以上、税の累積排除を考慮する必要がなく、仕入税額控除の根拠を欠くから、非課税売上げに対応する課税仕入れにかかる消費税額は、本来的に仕入税額控除の対象となり得ないものであるというべきである。

としています。

これは、付加価値税を導入する諸外国でも同じような考えであり、結果的にどの国でも非課税売上となる事業を営む事業者に控除対象外消費税が生じているようです。

では、この非課税売上に対応する課税仕入に係る消費税を仕入税額控除を認めないことの国の税収への影響を見てみましょう。

例えば、医療機関(保険診療のみ)が医療機器を購入したとします。(製造メーカーから販売店へは100万円、販売店から医療機関には150万円で販売とします)

医療機関がもらう保険診療報酬は非課税であるため、売上に伴い受け取る消費税は0円であり、消費者が負担した消費税も0円です。

では、国に納付される消費税はどうでしょう。

製造メーカーは、販売店に対する売上100万円に伴い10万円の消費税を受け取っているので、国に10万円の納税をしています。

販売店は、医療機関に対する売上150万円に伴い15万円の消費税を受け取る一方、製造メーカーからの仕入れ100万円に伴い10万円の消費税を支払っているため、その差額の5万円を国に納税しています。

医療機関は、患者さんからは非課税売上であるため消費税を受け取ることはないのに、販売店からの仕入れに伴い15万円の消費税の支払いをしています。しかし、この仕入れは、非課税売上を獲得するために支出したものであるため、仕入税額控除はできません。

この場合の国への納税ですが、消費税の負担者はあくまでも最終消費者です。その最終消費者が負担をした消費税は0円です。

それに対して、その消費者が負担した消費税を届けるべき納税をしている事業者は、製造業者が10万円、販売店が5万円と合計15万円を国に届けていることになります。

では、仮に非課税売上に対応する消費税についても仕入税額控除をするとどうなるのでしょう。

製造メーカー、販売店の消費税の納税については同じです。

医療機関については、患者さんから受け取った消費税は0円であるのに販売店に支払った消費税15万円があるため、申告により15万円の還付を受けることができます。

消費者が負担をした消費税は0円であるのに対し、それを国に届けるべき事業者は製造メーカーが10万円、販売店が5万円を負担する反面、医療機関が15万円の還付を受けることで、トータルの負担は0円となる。

医療機関としても、販売店に15万円の消費税を支払ったものの国から15万円の還付を受けることで自己負担は0円となります。

あれ?国としては、非課税売上に対応する消費税の仕入税額控除をしたところで、別に損をするわけでもないということでは?

むしろ、非課税売上に対応する消費税の仕入税額控除を認めないことで、国は、消費者が一切消費税を負担していないのに、事業者から消費税を徴収していることになります。

消費者が負担する税金を事業者が代わりに納税をすることで国に届けるという間接税の趣旨からして、非課税売上に対応する消費税額も控除するほうが理にかなっているのではないでしょうか。

そうはいっても、日本の裁判所のみならず、付加価値税を導入する国で同様に非課税売上に対応する消費税は仕入税額控除をしていないことから、そこには何らかの合理的な理由はあるのかとは思いますが、私には今ひとつ理解はできません。

付加価値税における「課税」と仕入税額控除の「権利」は一体であり、売上税額の納税義務を免除しつつ仕入税額控除を認めるのは本質的にありえないとか言われてもよくわからないです。消費税が非課税になることの恩恵を受けているのだから、仕入税額控除くらい諦めて、支払う消費税は自己負担せよということなのでしょうか。

非課税売上同様、消費者が負担をしない輸出売上に対応する消費税は、しっかり控除され事業者は還付を受けているのになんででしょうね。このあたりは一度突き詰めて勉強してみたいものです。

参考文献|消費税の税率構造と仕入税額控除 安部和彦著

控除対象外消費税の存在が税法を極めて複雑にしている

間接税の趣旨からすれば、本来、消費税の自己負担をしないであろう事業者が、設備投資などについての消費税を自己負担せざるを得ないと言うのは納得のいかないという人も多い。

医療機関や居住用建物のオーナーなど、非課税売上の多い特定の事業者のみがその設備投資などに対する消費税を自己負担するというのも不公平ではないかと。

そんな思いもあってその負担をできるだけ避けようという意思が働くためか、非課税売上を獲得するための設備投資については、法の盲点をつく租税回避行為が行われがちです。

その租税回避行為を封じ込めるような法改正をすると、新たな法の盲点を見つける租税回避行為が行われ、さらにその租税回避行為を封じ込める法改正がされるという”いたちごっこ”を繰り返した結果、消費税法が複雑極まりないものになっています。

居住用のマンションの消費税について、資産取得時のみの課税売上割合を調整するような「自販機スキーム」が封じ込められたので、今度は「金地金転売スキーム」が行われことで、1,000万円以上の居住用貸付建物について消費税の仕入税額控除を認めないという規制がされたというのがその最たる例です。

これらの租税回避行為をする者がアンフェアであると批判はされるのは致し方ないでしょうが、そもそも非課税売上に対応する消費税も仕入税額控除が可能であれば、こんな租税回避行為をする必要もなく、事業者は、支払った仕入れ等について、それが課税売上に対応するのか、非課税売上に対応するのか、共通対応するのかなどの区分けをする必要もないのです。

それがこの「非課税売上に対応する消費税は仕入税額控除不可」という今ひとつよく理解できないルールによって「控除対象外消費税」が生じることに加えて、基準期間の課税売上高が1000万円以下の事業者は消費税の納税義務がないという「免税事業者制度」が存在することで、その免税事業者による益税を享受しようという租税回避行為とそれを封じ込めようという税制改正が繰り返されたために、消費税法が極めて複雑になっているのです。

さらに、消費税は、複数ある申告計算の選択肢について、原則として課税期間が始まる前に選択と届出が必要など、あとから修正が効かないため、申告をする税理士の負担が大きいといえます。

このまま、消費税法がより複雑になり、税率もアップするとなると、消費税の申告計算や選択の判断に誤りがあったときの損害賠償請求に耐えられず、多くの税理士が消費税の申告を請け負うことができなくなる恐れすらあるでしょう。

租税には、「公平・中立・簡素」という三原則があります。

インボイス制度により、免税事業者の益税は排除され、より「公平」な制度には近づくことでしょうが、益税を排除するなら控除対象外消費税についても見直しをしてはもらえないかと。

いっそのこと、免税事業者についても控除対象外消費税についても廃止をすることで、シンプルに事業者は消費者が負担した消費税額をそのまま国に代わりに納税をすることで届けるという間接税の趣旨に立ち返った「簡素」な税制になることを切に願っております。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を