【令和5年度税制改正大綱】相続税・贈与税一体化|生前贈与加算期間延長と相続時精算課税拡充

目次

富裕層の相続税逃れの封じ込めと世代間移転のはざまで

令和5年度の税制改正大綱では、これまでも言われていた「相続税・贈与税の一体化」についてのひとまずの具体策が提示をされました。

具体的には、「生前贈与の加算期間延長」と「相続時精算課税制度拡充」です。

これまで、富裕層ほど生前から一年単位での贈与である「暦年贈与」を繰り返すことで、相続税の負担を免れているとの批判があり、その生前贈与を実質的に無効にする期間が延長されました。

一方で、使いにくいと不評であった「相続時精算課税制度」の改善もされたのです。

そこで、今回は、令和5年度税制改正大綱で明らかになった「生前贈与の加算期間延長」と「相続時精算課税制度拡充」についてまとめてみようと思います。

生前贈与の加算期間延長

相続税については、被相続人(亡くなった人)が残した財産の額に対して、課税価格が大きくなるほど税率の高くなる累進課税制度が適用されます。

ならば、相続時に財産額をできるだけ残さないようにと生前に家族に贈与をしてしまえば良いことになります。

そこで、そのような相続税逃れを封じ込めるため、生前に行われた贈与についても贈与税が掛かることになっています。

この贈与税は、相続税逃れを封じ込めるためのものであるため、税率自体は相続税よりもずっと高いです。

同じ金額を相続により引き継ぐよりも贈与により引き継ぐほうがはるかに税負担は高額になります。

しかし、贈与税については、一年間に110万円の非課税枠があることや相続税が累進課税であることから、細かく何年にも分けて生前に贈与を繰り返すことで、相続税よりも贈与税の税率が低くなったり、110万円の非課税枠を何度も活用できることになります。

この効果は、「相続税の税率が高い富裕層のみに与えられるものであるから不公平である」との指摘があったわけです。

そこで、これまでも、相続前の駆け込みでの贈与による節税対策を封じ込めるため、相続、遺贈などによって財産を取得した人が、被相続人からその相続開始前3年以内に暦年贈与によって取得した財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算するという「生前贈与の加算」というルールが合ったのです。

これは、相続開始前3年以内の贈与については、相続税の課税価格に加算した上で相続税額を計算し、もし、その贈与について贈与税の負担をしている場合には、その合算された相続税額から控除ができるというもの。

要するに、相続発生前3年間の贈与についてはなかったものとして取り扱うということです。

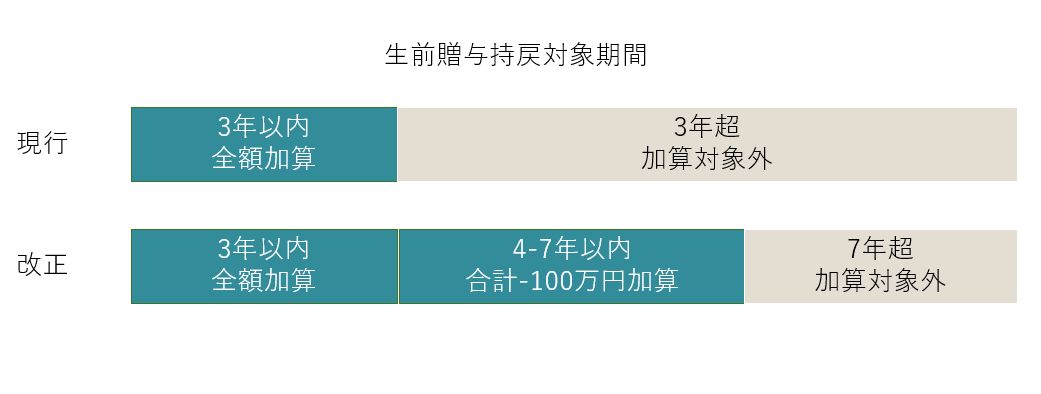

令和6年1月1日以降の贈与からこの生前贈与の加算期間が相続開始前3年間から7年間に延長されることになりました。

ただし、その期間の贈与全額が加算対象になるわけではなく、

(1)3年以内の贈与は全額

(2)4~7年以内の贈与額合計ー100万円

(1)+(2)が生前贈与の持戻の対象

となります。

相続時精算課税制度の拡充

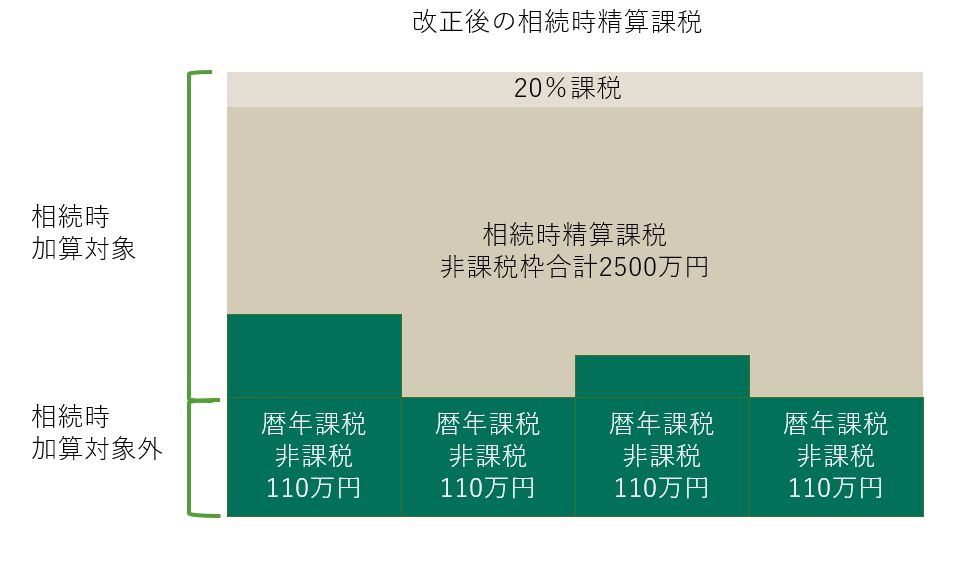

相続時精算課税制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。

具体的には、贈与財産額の合計額から、複数年にわたり利用できる特別控除額(限度額合計:2,500万円)を控除した後の金額に、一律20%の税率を掛けた金額の贈与税の納税をすることになります。

ただし、この制度の目的は、高齢者に金融資産が偏っていることで、うまく市場に資金が回らないことを補正するため、現役世代への移転の障害となっていない贈与税の負担を一時的に軽減するということにあります。

ですから、相続税の負担軽減の措置ではなく、相続時精算課税制度を利用して贈与をした分については、その全額が相続税の課税価格に合算されることになるのです。

なお、「暦年課税」と「相続時精算課税」は全く別の制度であり、一度相続時精算課税を選択した場合には、もう暦年課税の適用を受けることができません。

つまり、相続時精算課税選択後は、生前贈与による節税対策は一切できず、どんなに少額な贈与であっても、贈与税の申告が必要となるなどその使い勝手が悪くあまり普及はしていませんでした。

それが、今回の税制改正大綱により

・相続時精算課税制度を利用していても

・別枠で年間110万円までは非課税枠の利用が可能で申告も不要

・その110万円非課税枠を利用した分は相続時に課税価格に加算はしない

というルールに変更がされたのです。

つまり、令和6年1月からは、相続時精算課税を選択したとしても、暦年課税による贈与は可能になるということでしょう。

生前贈与をするなら相続時精算課税が節税効果あり

暦年課税による生前贈与をしても相続開始前7年間の贈与については、そのほぼ全額(4-7年前の贈与は-100万円が可能)が相続時の課税価格に加算されるのに対して、相続時精算課税を選択すれば相続開始直前の期間まで毎年110万円の基礎控除分だけ加算対象から外れることになるので、生前贈与による節税効果が生じることになります。

なんかおかしい気もしますが、富裕層が相続税の税率より贈与税の贈与が低い範囲で暦年贈与をするのを封じ込めようということでしょうか。

国としては、最終的にはマイナンバーで資産の移転をきっちり管理した上で相続時精算課税に一本化したいのではないのかなという気はしますね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を