【完全版】やったほうがよい節税とやってはいけない節税を見分けるたったひとつの基準

目次

一口に節税と言っても3つの種類がある

節税はすべきかすべきではないのかという議論がされるとき、その節税の定義が広く曖昧に捉えられているために、議論がかみ合わないことがあります。

議論のポイントを整理するため、私は節税というものを、次の3つのものに分けて考える必要があるということを何度も申してきました。

「繰延型節税」:単に税金の支払期限を延期する効果しかない節税

「永久型節税」:税率の乖離や国の政策的な配慮により効果が永続する節税

「租税回避」:法の盲点を突いた違法ではないが不自然でアンフェアな節税

ただ、「永久型節税はやったほうがよい節税で、繰延型節税はやってはいけない節税」という単純なものではありません。

今回は「やったほうがよい節税とやってはいけない節税の違いはどこにあるのか」について話してみます。

節税をする目的はなにか?

まずお聞きしますが、なぜ節税をするのでしょうか?

「今期はたまたま儲かったが、来期以降どうなるかは全くわからない。将来に備えてできるだけお金をプールしておきたい」

多くのオーナー社長はそのように答えるはずです。

つまり、「将来の不測の事態に備えるためにできるだけ手許にお金を残す」というのが目的。

そのために経営に貢献しない社外流出である税金の支払いを減らす節税がひとつの手段となるということです。

しかし、現実には、「あの忌々しい税金を払いたくない」という感情から「とにかく税金を額を減らすこと」が目的になり、いつしか、確かに目の前の税金の支払いは減ったがトータルで見たらその節税対策をしたことで手許のお金が減っていることに気が付かないという本末転倒になるケースが山ほどある。

特にいわゆる節税商品を用いた節税対策は、その計算に各種のトリックが用いられ、小学生レベルの算数さえできればわかるような罠に陥ることが多々あるのです。

永久型節税と繰延型節税の具体例

(1)繰延型節税

繰延型節税とは、早期に損金算入することで目の前の税金は減るものの、将来その分損金算入額が減ることでトータルの税負担は変わらないのものをいいます。

つまり、目の前の税負担を将来へ先送り(繰延べ)だだけということです。

例えば、減価償却についての「即時償却」や「特別償却」。

減価償却というのは、その利用可能期間が1年を超える固定資産について、支出時に全額損金算入は出来ず、その利用可能期間(法定耐用年数)に渡って、それぞれの期間に按分して損金に算入することです。

その際に、一定の要件を満たす機械装置などを取得した場合、通常定められた減価償却費の限度額よりも大きな金額の減価償却をしてもよい(特別償却)という投資促進策があります。

中には、「即時償却」といって、支出時に全額損金算入ができるケースもあります。

「今期はたまたま儲かったが、将来どうなるのかわからないのでできるだけ税金を支払いたくない」という社長にとって見れば、高額の機械装置を購入すると、その全額が損金に算入され、その分税金の支払が減るとなるのであれば是非とも取り組みたい。

しかし、減価償却というのは、その資産を取得した際の取得価額を法定耐用年数で按分して損金に算入するものです。

取得価額という”ケーキ”の大きさは同じで、それを分割した金額だけ毎年食べてよいというものを一年で食べちゃってもいいよというだけのことです。

ですから、即時償却をすると、その年の利益は減り税負担は減少しますが、翌年以降はもう食べるべきケーキがないので、通常の減価償却をしたときよりも減価償却費は少なくなり税金が増えることになる。

そして、食べられるケーキの大きさが同じである以上、損金に算入できる合計金額は同じ。

つまり、どんな食べ方(減価償却)をしたとしてもトータルの税金の金額は変わらず、即時償却は税金の支払期限を当期から翌期以降に送らせただけで、別にトータルの税金が減ることも手許の資金を増やすこともないのです。

この即時償却の他、主な繰延型節税には

・短期前払費用

その支払ったときから1年以内に役務提供を受ける費用について、継続適用などを要件に支出時に一括して損金算入を認める。

ただの「損金算入時期のズレ」でトータルの税負担軽減はない。

・オペレーティング・リース

中古の航空機やヘリコプターなどを取得し短期で減価償却をした後、売却をして資金回収をする。

多額の減価償却で赤字が計上された期には税金が減るが、売却時には多額の利益が計上されその分納税が必要に。

・定期保険活用による退職金準備

生命保険料支払い時に損金算入分税負担が軽減されるが、その損金算入分には解約時に課税がされる。

退職金支給で解約時の益金が相殺されるというが、それは退職金の節税効果でその保険加入の有無とは無関係。

なお、巷で節税対策といわれるものの9割くらいは、実はこの「繰延型節税」なのです。

(2)永久型節税

永久型節税とは、国の政策的な配慮や税率構造の乖離などにより、税負担が軽減された効果が取り戻されることなく手許に残るものをいいます。

例えば、機械装置取得の際の「税額控除」

これは、先端技術を擁し導入により生産性向上に寄与するなど一定の要件を満たす機械装置を取得した場合、その取得価額の一定割合の法人税を軽減するという施策です。

この税額控除をした場合でも、減価償却については、通常通り行うことはできます。

先程の”ケーキ”の話に例えるならば、税額控除は、ケーキは通常通り食べても良いが、今回はご褒美としてさらにお金を上げるというものです。

つまり、この税額控除によってその設備投資時の税負担を軽減しますが、原則としてその税負担軽減の効果分だけ将来税負担が増えるようなことはありません。

ですから、その税負担軽減の効果は単なる支払期限の延期ではなく、純粋にトータルの税負担を軽減し、手許のお金を増やすことに寄与します。

この税額控除のほか、永久型節税については

・役員退職金支給

役員退職金については、長期間に渡る勤務の報酬を一時金で受け取るものであることから、所得金額が大きいほど税率が高くなる累進課税に馴染まないため、「退職所得控除」「1/2課税」「分離課税」という税負担優遇措置が講じられている。

・中小企業の軽減税率

資本金1億円以下の中小企業については、課税所得が800万円以下の部分については、通常約35%の法人税等の税率(表面税率)が約23%に軽減される。

そのため、複数の会社に分社して利益を分散することで法人税等の税負担軽減も。

・法人税と所得税の税率構造乖離

法人税は、一律課税(軽減税率あり)であるのに対して、所得税は累進課税で所得が少ないと法人税よりも低く所得が多いと法人税よりも高くなる。

その構造を利用して法人個人を通じて税負担が最小になる「最適な役員報酬額」の設定も。

・個人の所得区分による税負担の違い

個人の所得はその発生源泉により10種類に区分されるが、税負担の軽い所得と重い所得がある。

法人からの利益移転を税負担の重い所得としてではなく税負担の軽い所得として受け取ることで税負担を軽減する。

よくある節税に対する誤解

節税の現実の効果を勘違いするケースに次のようなものがあります。

(1)税金の支払いを繰り延べた分だけ手許にお金がプールされる

税金という社外流出が押さえられれば、その金額だけ手許のお金が増える。と考える人がいますが、必ずしもそうではありません。

例えば、100万円の保険料を支払いその全額が損金になったとします。それによって、利益が100万円減り法人税が30万円減ったとしても、その保険に加入をすることで手許のお金が30万円増えるわけではありません。

というもの、保険会社に保険料として100万円の支払いをしている分お金が減るからです。

つまり、節税をしてできるだけ手許のお金をプールしようと保険に加入することで、保険料の支払い100万円からその税負担軽減分30万円を差し引いた70万円だけ、保険に加入する前よりも手許のお金が減るのです。

「いや、その保険には解約返戻金があり、タイミングよく解約すれば高額の解約返戻金が期待できる。そのお金は、まさに簿外に作ったもう一つの財布のようなものだ。」

しかし、そのお金を自由に使うためには、その保険を解約し、解約返戻金をもらわなくてはなりません。

その解約返戻金については、支出時に損金に算入されず資産に計上した金額については、課税対象になりませんが、支出時に損金に算入した金額が戻ってきた部分には税金が課税されてしまい、結局手許には思ったほどお金は残っていないのです。

税務の原則として「支出時に損金になったものは、受取時に益金になる。支出時に損金にならなかったものは受取時に損金にならない」というものがあります。

つまり、支出時に損金になろうがなるまいがトータルの利益も税負担も一緒。ですから、支出時に損金算入できる事自体に節税効果はないのです。

「いや、その解約返戻金が益金となったとしても、同時に退職金を支給することで相殺が出来、税負担は生じない。結果的に支出時に損金になることの節税効果だけを得られてその分手許にお金が残るはずだ。」

これも典型的な間違いです。

退職金支給が保険加入によってはじめて得られるのであれば確かにそうなのですが、実際には、退職金加入と保険加入には何ら関連はなく、保険加入をしなくても退職金支給は可能でその節税を効果は享受できます。

もちろん、何もしないときより保険に加入をして退職金支給をしたほうが税負担は軽減されるし手許のお金は残ります。

しかし、それは、あくまでも退職金支給による節税効果であって、保険が支出時に損金に算入できることの節税効果ではないのです。

(2)減価償却費のように支出もないのに損金になる経費がある

減価償却費は、計算上生じる損金であり、金銭の支出がその時点で伴うわけではありません。

そのことをもって「減価償却費は支出もないのに損金が生じるので節税になる」と語られることがあります。

しかし、減価償却費というのは、その固定資産を購入したときの支出を一時で損金算入が認められずその法定耐用年数という長期間を掛けて損金に算入されているだけのことです。

当然、固定資産購入時に支出した金額と減価償却費の合計額は一致します。

税務の世界では、支出と損金算入の時期がズレることはありますが、その金額は必ず一致し、支出もないのに損金が勝手に湧いてくるということはありません。

それに、その支出よりも損金算入が先になるということもまずありません。支出よりも先行して損金算入が認められるのは、今や貸倒引当金のみ。

むしろ、売上を獲得するために費やした費用なのに、固定資産とされるために、支出時の一括損金算入が認められず、時間を掛けてしか損金に算入ができない。つまり、その分資金が先払いになってしまうということです。

ですから、減価償却は支出もないのに損金になることで税負担が軽減され、その分お金が手許にプールされているということは絶対にないのです。

こういう節税はやってはいけない

(1)加入することのコストが税負担軽減以上に大きい

あえて節税対策をする目的は「将来の不測の事態に備えてできるだけ手許にお金を残す」というものです。

ですから、その節税対策をすることで、節税対策をしなかったときよりの将来のキャッシュを増やすものでなくてはいけません。

目の前の税負担だけではなくトータルの税負担で判断するのは当然ですが、仮にトータルの税負担が軽減されたとしても、それ以上にコストが掛かってしまっては、その節税対策をすることで節税対策をしなかったときよりも手許のお金は少なくなってしまいます。

(2)中途解約時にペナルティが生じるため流動性に制約がある

また、不測の事態に備えて手許のお金を増やすのであれば、良いことであれ悪いことであれすぐにお金が使えなくては意味がありません。

いくら、じっと待っていれば10年後には支払ったお金以上のお金が戻ってくるとしても、その間に不測の事態が来て、泣く泣く解約をして換金したらペナルティとして目減りしたお金しか受け取れないのであれば、将来の不測の事態に備えるつもりが却ってリスクを高めていることになるでしょう。

ですから、繰延型節税であったとしても、とにかく今は税金を支払いたくない。10年待って掛けた金額だけ帰ってくればそれでよいということにはならないのです。

ちなみにですが、回収リスクとそのお金があれば得られたであろう利益の儲け損ないの価値を年5%の割引率としたとき、10年我慢してやっと得られるお金は、今あるお金の6割程度の価値に目減りすると考えねばなりません。

節税のまやかしに引っかからないために

巷にあふれる実は手取りを減らしてしまうようなまやかしの節税対策に引っかからないためには次の点をきちんと理解する必要があります。

(1)現在価値を考慮する

もちろん、税金を早く払ったところで何もいいことなどありません。可能な限りその支払期限を延期したほうが得です。

例えば、設備投資を実施した際に”減価償却の先取り”である即時償却・特別償却を適用すれば、その期の利益は圧縮され税負担は軽減されます。

しかし、いずれ先取りした分だけ減価償却費が減り利益も増え、税負担が増えるのでトータルの税負担軽減はなく、単に税金の支払期限を遅らせたに過ぎません。

これを資金の動きで見ると、この特別償却により当初の税負担を抑えた分だけ手許のお金は増えるものの償却後半の期間では税負担が増加した分だけ手許のお金の増加が減ります。

つまりこの節税対策をしなかったよりも当初の入金がより増え、後半の入金はその分減ることになります。

単純にそれらを合計すれば、将来の増加するキャッシュはプラスマイナス0のように見えます。

しかし、今手許にお金があれば、そのお金を活かしてより多くの利益を上げる余地があります。

そのため「今の100円は将来の100円よりも価値がある」と考えるのがファイナンス理論の鉄則です。

トータルの収支は同じようにみえて、当初により多くの入金を得るほうが得だということ。

つまり、新たな資金の支出がないのであれば、単なる繰延型節税であってもやったほうがよい節税ということになるのです。

しかし、単なる税金の支払期限の延期のため「だけ」に、多額の資金を消費する価値はありません。

もし、特別償却や税額控除が適用できるからと不必要な設備投資をするのはナンセンス。

仮にその設備投資を売却すればいくらかの譲渡代金を手にできるかもしれませんが、まず間違いなく損をするはずです。

そんなバカなことをする人などいないと思うでしょう。

ところが、実際には、「いずれ解約返戻金が手にできる」と節税のために実需のない保険に加入するという人もいて、それこそ特別償却ができるといって不必要な設備投資をするのとなんらかわりないことをしているのです。

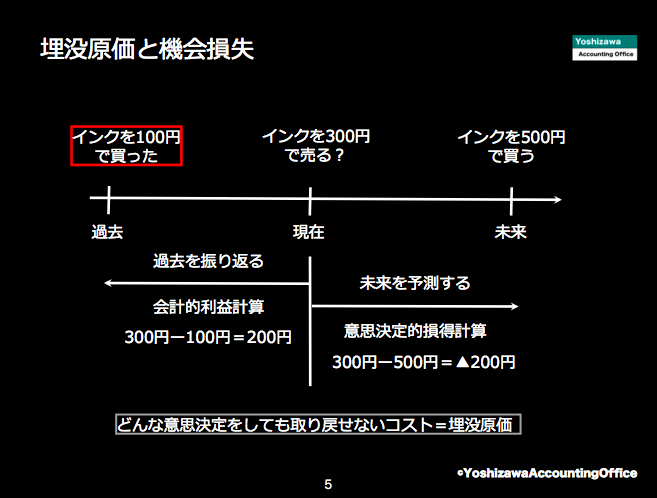

(2)サンクコスト(埋没原価)は顧みない

どんな意思決定をしたとしても取り戻せない過去の支出をサンクコスト(埋没原価)と言います。

会計的な損益計算では、「現在から過去を顧みます」

例えば、不良在庫や遊休資産については、売った価額(現在)から買った価額(過去)を差し引いてその損益を計算します。

一方で、意思決定的な損得計算では、「現在から将来の収支を予測し、過去は顧みません」

「これだけのお金をかけたのだから捨てるのはもったいない」という考えはせず、サンクコストは一切無視して、不良在庫や遊休資産を処分することでどれだけの入金があり、どれだけの税負担という支出を抑えられるかだけでその処分という節税対策の損得を判断するのです。

ですから、「未だに多額の含み損を抱えている」のであれば、その不良在庫や遊休資産を処分するという節税対策はやったほうがよい節税対策となります。

ただ、それは過去に投資に失敗したという”悲しい傷跡”を税金で一部穴埋めするに過ぎません。

「含み損を抱えたまま放置している」というそもそも不健全で特殊な状況にない限り成立しないものであり、わざわざこれからお金を支払って不良在庫や遊休資産を作ろうというのは、当たり前ですが、やってはいけない節税対策であり、実際にそんなことをする人などいないはずです。

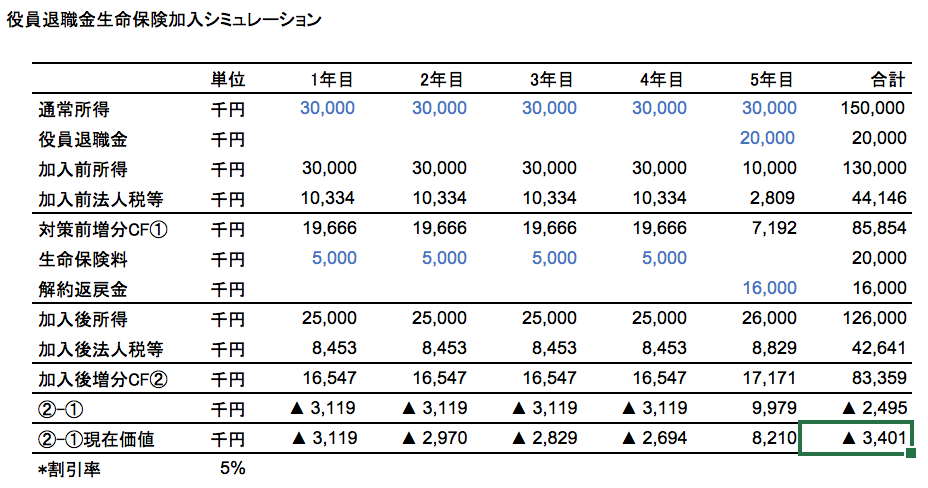

(3)比較すること以外の前提条件を揃える

その節税対策をした場合と節税対策をしなかった場合でどちらが得なのかを判断するには、両者の「将来の増分キャッシュフロー(将来の現金収入ー現金支出)」を比較します。

その際に大切なことは比較対象以外の前提条件をきちんと揃えるということです。

例えば、「役員退職金の準備のため全額損金型の生命保険に加入する」という節税対策の損得を考える際に、「法人税の税率よりも退職金の税率のほうが低いのでこの節税対策は得である」と考えてはいけません。

これでは、比較対象以外の前提条件が揃えられていないのです。

確かに退職金は国の政策的な配慮により他の給与より税負担が軽減されています。そのため、「役員退職金の支給をするかしないか」という意思決定では、役員退職金を支給したほうが支給をしなかった時よりも節税になるはずです。

しかし、それは退職金の節税効果であり生命保険加入の有無にかかわりなくもたらされるものです。

もし、「役員退職金の準備として全額損金型の生命保険に加入するかどうか」を検討するのであれば、「生命保険に加入して役員退職金の支給をした時」と「生命保険に加入せず役員退職金を支給した時」の将来の増分キャッシュフローを比較する必要があります。

実際に計算をすると、法人税だけではほぼ間違いなく生命保険に加入して役員退職金を支給したほうが増分キャッシュフローは少なくなるので、これはやってはいけない節税となるのです。

(自社株評価を引き下げるため”合法的に損益計算を歪める”というのであれば贈与税の節税効果はあります)

法人税の節税は将来の増分キャッシュフローを比較せよ

まとめると、やったほうがよい節税かやってはいけない節税かを見分けるには、その節税対策をした時としなかった時の「将来の増分キャッシュフロー」の額をきちんと比較します。

現在価値を考慮し、サンクコストを顧みず、比較対象以外の前提条件を正しく揃えた上でその節税対策をやったほうがやらないよりも増分キャッシュフローが多くなるものがやったほうがよい節税、少なくなるものはやってはいけない節税ということです。

ですから、旨い節税話が舞い込んできたとしても、その節税対策を本当にしたほうが良いのか、節税のための支出というスタートからそのお金が手許に帰ってくるというゴールまで、比較対象以外の前提条件をきちんと揃えて、そのために費やす費用を含めた収支をきちんとExcelでシミュレーションをしてみることをおすすめいたします。

ほら、支出時に全額損金に算入されて、解約返戻金ももらうときには退職金を支払えばお金がプールできると思っていたものが、実は加入するほうが、こんなにお金が減るということがわかるでしょう。

損金算入額に税率をかけるような雑な”つまみ食い”をせず、きちんと計算してみたら、思っていたのと違うということが多いと思いますよ。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を