医療法人とMS法人による「関係事業者との取引の状況に関する報告書」提出とその影響

目次

MS法人とは

MS法人とは、メディカルサービス法人というもので、医療機関が直接運営するには馴染まない業務を行うためであったり、所得分散をして節税を図るために設立された、医療機関の周辺業務を行う法人のことです。

医療法人については、平成29年4月2日以降の開始の事業年度から、一定の金額以上のMS法人などとの取引を行う場合には、都道府県に報告することになりました。

そこで今回は、医療法人に新たに課された「関係事業者との取引の状況に関する報告書」の提出内容とその影響について考えてみようと思います。

「関係事業者との取引の状況に関する報告書の提出」の概要

医療法人は会計年度が終了するごとに都道府県に対して財政状態や経営成績を記した「事業報告等提出書」を都道府県に提出する必要があります。

そこに、平成29年4月2日以後に開始する会計年度からは、この「事業報告等提出書」を提出する際に、「関係事業者との取引の状況に関する報告書」の提出も必要となったのです。

1.関係事業者とは

「関係事業者」とは、その医療法人と一定金額以上の各種取引を行う者のことで、次のような人が対象となります。

(1) 当該医療法人の役員又はその近親者(配偶者又は二親等内の親族)

(2) 当該医療法人の役員又はその近親者が代表者である法人

(3) 当該医療法人の役員又はその近親者が株主総会、社員総会、評議員会、取締役会、理事会の議決権の過半数を占めている法人

(4) 他の法人の役員が当該医療法人の社員総会、評議員会、理事会の議決権の過半数を占めている場合の他の法人

(5) (3)の法人の役員が他の法人(当該医療法人を除く。)の株主総会、社員総会、評議員会、取締役会、理事会の議決権の過半数を占めている場合の他の法人

MS法人の役員は、医療法人の役員ないしその近親者であることが多いでしょう。

2.当該医療法人と行う取引

医療法人の役員ないし近親者が代表者である会社のすべてが「関係事業者」であるわけではなく、下記の取引を行った場合に、報告義務が生じます。

(1) 事業収益又は事業費用の額が、1千万円以上であり、かつ当該医療法人の当該会計年度における事業収益の総額(本来業務事業収益、附帯業務事業収益及び収益業務事業収益の総額)又は事業費用の総額(本来業務事業費用、附帯業務事業費用及び収益業務事業費用の総額)の10パーセント以上を占める取引

(2) 事業外収益又は事業外費用の額が、1千万以上であり、かつ当該医療法人の当該会計年度における事業外収益又は事業外費用の総額の10パーセント以上を占める取引

(3) 特別利益又は特別損失の額が、1千万円以上である取引

(4) 資産又は負債の総額が、当該医療法人の当該会計年度の末日における総資産の1パーセント以上を占め、かつ1千万円を超える残高になる取引

(5) 資金貸借、有形固定資産及び有価証券の売買その他の取引の総額が、1千万円以上であり、かつ当該医療法人の当該会計年度の末日における総資産の1パーセント以上を占める取引

(6) 事業の譲受又は譲渡の場合、資産又は負債の総額のいずれか大きい額が、1千万円以上であり、かつ当該医療法人の当該会計年度の末日における総資産の1パーセント以上を占める取引

ざっくりと言うと、医療法人と1,000万円以上かつ医療法人の事業収益または事業費用の10%以上の金額の取引をしたような会社などが「関係事業者」として報告対象となるということです。

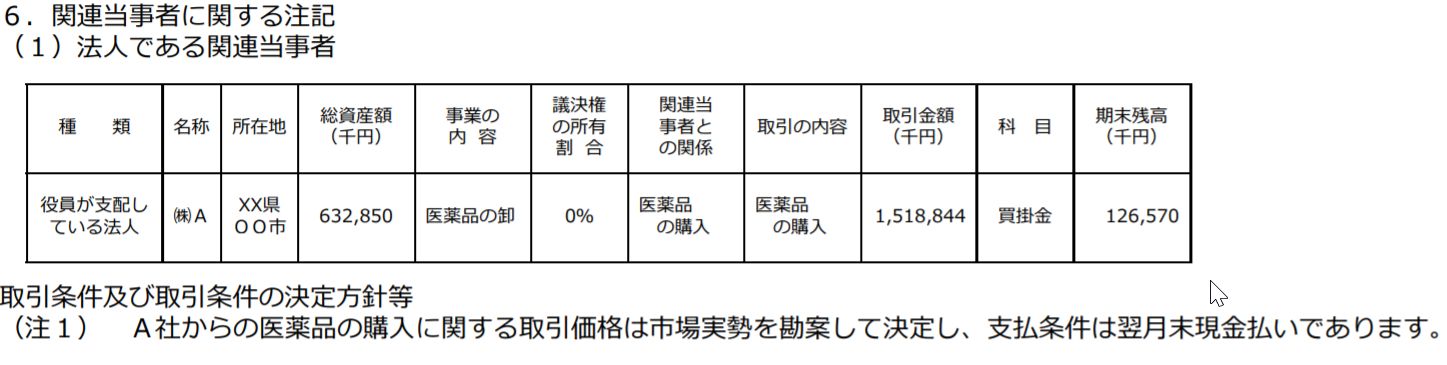

3.報告する内容

報告する内容は、そのMS法人等の

・名称

・住所

・事業内容

・関係事業者との関係

・取引の内容

・取引金額と期末残高

だけです。記載例はこんな感じです。

「関係事業者との取引の状況に関する報告書の提出」の影響

医療法人は、非営利を前提にしているため、剰余金の配当が禁止されています。(「非営利」とは、利益を上げてはいけないということではなく、その利益を分配してはいけないということです)

しかし、医療法人の役員との関連性の強い関係事業者に対し、商取引を名目にしながらも、不適切に高額な支払いがされた場合、実質的に配当がされたのと同じことになります。

そこで、この「関係事業者との取引の状況に関する報告書」を提出することで、MS法人などに対して不適切な取引により実質的に配当がされていないのかをチェックするということでしょう。

決して、医療法人とMS法人との取引が禁止されたわけではありません。MS法人が利益を上げることを禁止されたわけでもありません。

あくまでも、その取引価格が第三者間価格と比較し妥当なものであることや実際に取引が履行されていることなどが求められ、チェックされるのではないかと。

とはいっても、これらは、今までも税務上当然に求められていたことであり、この「関係事業者との取引の状況に関する報告書」の提出による実務上の大きな影響はないと言えます。

影響がありそうなのは、MS法人の代表者についてです。

以前から、MS法人の役員が、医療法人の役員であることは「利益相反」であり好ましくないとして、そのような場合には是正指導の対象とされていました。

しかし、例外規定もあり、MS法人の存在そのものを都道府県がすべて把握できるとは限らないため、医療法人の役員がMS法人の役員となっていたケースもあったと思われます。

ですが、今後は、MS法人の「代表者」が医療法人の役員またはその近親者であり、一定金額以上の取引をする場合、「関係事業者との取引の状況に関する報告書」を都道府県に提出することで、MS法人の存在を都道府県にも確認できることになります。

MS法人の登記簿謄本などを徴求すれば、都道府県も医療法人の役員がMS法人の役員となっていることを簡単に確認できる。

ですから、医療法人の役員がMS法人の役員となっている場合には、今までより是正指導の対象となりやすくなるのではないかと。

そのような場合には、MS法人の役員を別の者に変更するか、医療法人の役員を辞任するかのどちらかが必要となるでしょう。

なお、個人医院の開設者であっても同様にMS法人の役員となることは是正指導の対象ではありますが、「関係事業者との取引の状況に関する報告書」提出の必要はありません。

いろいろ面倒くさいですね。医療法人にするのって。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を