消費税の免税期間を2年間フルで使えるのは令和3年10月1日設立まで|免税事業者絶滅までのカウントダウン

![]()

目次

インボイス方式導入で消費税の仕組みが大きく変わる

飲食料品や新聞などに「軽減税率」が適用されることに対応するためという建前で、消費税の納税額の計算方法が令和5年10月より大きく変わることになります。

新たに導入される方式を「インボイス方式」といいますが、これにより「免税事業者」というのはおそらくこの世からほぼ無くなるのではないかと予想をしています。

さて、新たに設立した法人については、原則として、設立当初の2期間については、消費税の納税義務がありません。

納税義務がなくても得意先から消費税を預かることは可能であり、結果的に本来国に納付すべき消費税が事業者の手許に残る「益税」が生じます。

では、インボイス方式に変わるとこの新規設立法人の消費税納税義務免除はどんな影響を受けるのでしょうか?

そこで、今回は、インボイス方式変更の影響と新規設立法人の消費税納税義務免除についてまとめてみることにします。

消費税の免税措置

零細事業者の経理処理の負担を考慮し、課税売上高(消費税の対象となる取引金額)が一定金額以下の事業者については、消費税の納税義務がない「小規模事業者の免税措置」があります。

具体的には、「基準期間」の課税売上高が1000万円以下である事業者には、原則として消費税の納税義務はないのです。

なお、消費税の納付額の計算については、利益計算の基礎となる事業年度を「課税期間」とし、原則としてその期間の「売上高に伴って預かった消費税額」と「仕入れ等に伴って支払った消費税額」の差額を国に納付をします。

しかし、その「課税期間」に消費税の納税義務が生じるのかどうかを判定するのは、「課税期間」の課税売上高で判定をするわけではないので注意が必要です。

というのも、もし、課税期間の課税売上高で納税義務を判定するとなると、その事業年度の売上高を集計するまで判定ができなくなり、事業年度終了後に決算作業を確定させた時点で「やっぱりうちは消費税の納税義務があるので消費税を預からせてほしい」という混乱が生じることにもなりかねないからです。

そこで、課税期間が開始する前までに確実にその期間の消費税の納税義務が生じるのか否かが判定できるようにしなくてはならないとの判断から、その課税期間の2期前を納税義務の判定のための「基準期間」としているのです。

課税期間の2期前が納税義務を判定する「基準期間」だとすると、設立してから2期間は、基準期間がありません。当然、課税売上高も0なので、「会社設立から2期間は原則として消費税の納税義務はない」ということになるわけです。

*この消費税の免税措置については、この規定を使って「益税」を狙う事業者が多いことで、本来は免税となる期間であっても消費税の納税が生じるケースもあります。

インボイス方式とは

消費税の納税額は、課税売上に伴い預かった消費税から課税仕入れに伴い支払った消費税額を差し引く(仕入税額控除)ことで計算がされます。

この仕入税額控除を受けるために、現在の「請求書等保存方式」では、帳簿の保存に加え、取引の相手方(第三者)が発行した請求書等の保存を要件としています。しかし、請求書等に適用税率・税額を記載することは義務付けられていません。

これが、「インボイス方式」になると、消費税の納税額を計算する際に、預かった消費税額から控除をする消費税(仕入税額控除)について、登録された「適格請求書発行事業者」が発行した「適格請求書」(インボイス)に記載された消費税額に基づき計算がされるのです。

適格請求書発行事業者でなければ、インボイスを発行出来ないので、売上高に伴い消費税を預かることが出来ません。

そして、適格請求書発行事業者は課税事業者でなければならず免税事業者ではなれないのです。

免税事業者はほぼ絶滅する

今までの請求書等保存方式であれば、免税事業者であっても、売上に伴い消費税を預かることが出来ました。

そこから、自身の仕入れ等に伴う消費税の支払いをし、その差額を国に納付すべきところを納付が免除されることで、「益税」が生じていたわけです。

それが、免税事業者はインボイスが発行できないため、消費税を預かることができなくなります。

消費税を預かれないのですから、インボイス方式になると「益税」は消滅することになります。

ただ、免税事業者であっても仕入れ等は変わらず生じます。課税事業者からであると仕入れ等に伴い消費税の支払いをしなくてはならない。

これが、課税事業者であれば、確定申告により「預かった消費税ー支払った消費税」の差額の精算が行われます。

支払った消費税のほうが預かった消費税額よりも多ければ、その差額は還付されるので益税はなくなるもののそれ以上自分の懐が痛むわけではありません。

しかし、免税事業者は、消費税の確定申告が不要です。確定申告を通じて消費税額の精算=支払いすぎていた消費税の還付が行われるのに、その確定申告が出来ないのですから、免税事業者は、仕入れ等に伴う消費税について自腹で負担をしなくてはならないのです。

今までは「益税を謳歌していたものが、それがなくなるどころか消費税を自腹で負担しなくてはならない」となれば、かろうじて益税でなんとかしのいでいた零細免税事業者には大打撃です。

これを機会に事業を廃止するという免税事業者も多いはず。

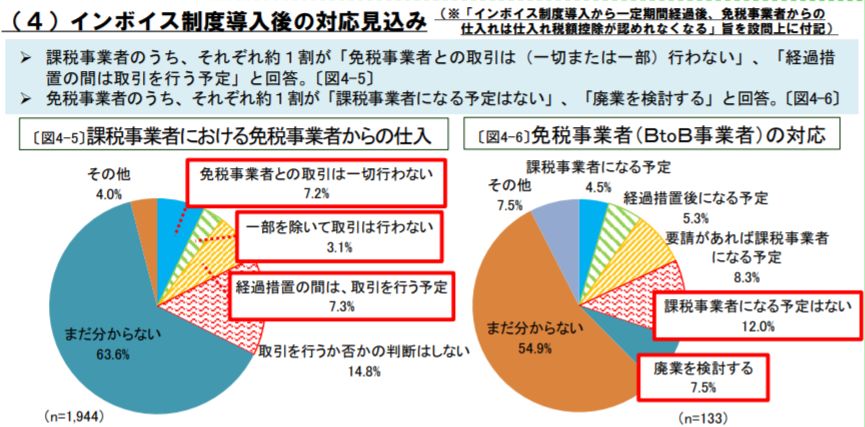

事実、日本商工会議所による2019年に実施された「中小企業における消費税の価格転嫁等に関する実態調査」によると

・課税事業者の約18%が免税事業者からの取引を見合わせる

・免税事業者の約8%が廃業を検討する

と回答しています。

そして、課税事業者の約5割、免税事業者の約6割は、このインボイス方式について「知らない」と回答しているのです。

「中小企業における消費税の価格転嫁等に関する実態調査」|日本商工会議所2019.8.5

では、免税事業者はどうすればいいのか。

本来は消費税の納税義務がないとしても、あえて「課税事業者」を選択することが出来ます。

結果的に、インボイス方式導入後は、免税事業者のままでよいという事業者はほぼいなくなり、多くの免税事業者は課税事業者を選択することになるでしょう。

なお、インボイス方式導入後、従来の経理処理方式であっても、免税事業者への支払いについて、令和8年9月30日までは仕入税額相当額の80%、令和11年9月30日までは仕入税額相当額の50%が控除できる経過措置はあります。

ですが、消費税額について今までの80%ないし50%しか控除ができなくなるとすれば、免税事業者への値下げ圧力が強まるのは避けられないでしょう。

インボイス方式導入は令和5年10月以降

インボイス方式は、令和5年10月1日より導入がされます。

それ以降、消費税について免税事業者でいることは、課税事業者であることよりも不利になることが一般的です。

さて、現状のルールでは、設立して2期間は原則として消費税の納税義務が生じないと言いました。

キッチリ2年間消費税の免税期間を得るためには、令和5年9月30日までに設立当初2期間が経過していないといけないことになります。

そこから逆算をすると、2年間消費税の免税期間を得るためには、新規の法人設立は令和3年10月1日までにしなくてはならないということになるわけです。

ですから、法人の新規設立による消費税の免税措置を活用した節税プランを考えるのであれば、そろそろ急いだほうが良いということなのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を