給料に対して税金と社会保険料を合わせてどれくらいの割合を負担しているのか?

目次

税と社会保険を合わせての負担率

先日、某WEBメディアに「サラリーマンが天引きされる税・保険料負担が増加、 2023年に負担率50%超へ」という煽り記事が掲載されており、その計算根拠についてSNS上でちょっと議論になったようです。

税金は、租税法律主義の名のもとに増税をするにも必ず議会の決議が必要なのに対し、強制的に徴収され実質的に税と変わらない社会保険料については、誰のチェックもされることなく年々上がっていくことは大いに問題であり、その負担のせいで人件費が上がらないというのは事実です。

しかし、税と社会保険料の「負担率」なるものを、単純にそれぞれの料率を足した上で、分母を給与収入として計算するのはさすがに雑すぎて実態を表していないのではないかと思います。

そこで、今回は、給与について税と社会保険料をあわせてどれくらい負担しているのかをきちんと計算をしてみました。

控除を無視して料率を単純合算してはいけない

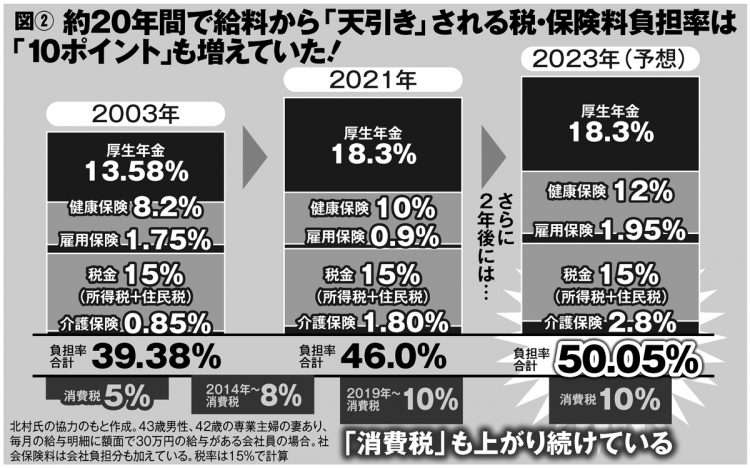

元記事は、マネーポストのこの図。

「ここ20年でどんどん税・社会保険料の負担が増えている。特に社会保険料の負担増がヤバい」という指摘については異論はありません。

ただ、税・保険料負担率なる概念の計算式が、給与収入に対して、所得税・住民税に社会保険料の料率をそれぞれ単純に合算している点には疑問があります。これではさすがに実態とは大きく異なります。

サラリーマンが天引きされる税・保険料負担が増加 2023年に負担率50%超へ|マネーポストWEB

どうも給与収入をベースに考えているようですが、給与収入からは給与所得控除という概算の必要経費が差し引かれる上、個人が負担した社会保険料については社会保険料控除として課税所得から控除がされます。

さらに、基礎控除や配偶者控除などの控除もあり、所得税・住民税の税率がそのまま給与収入に課されるかのような計算には問題があるでしょう。

社会保険料の会社負担は誰が負担しているの?

社会保険料については、その総額を事業主(給与を支払う会社)と労働者(給与を受け取る従業員)でそれぞれ折半をして負担をすることになります。

社会保険料を会社が半分負担してくれるというのであればなんともありがたいことのようですが、会社としては、従業員に直接支払う給与の「額面金額」だけでなく、この会社負担の社会保険料をあわせたところで、従業員に配分する「人件費」として計算をします。

つまり、社会保険料の会社負担分というのは、本来従業員に給与として配分する金額から控除をしているということであり、実質的に個人が負担をしているのと何ら変わりがないのです。

そのため、この図でも社会保険料の会社負担分を含めた料率を用いているのだと思われます。この点について異論はありません。

しかし、分子に社会保険料の会社負担分を含めるのであれば、分母についても従業員に支払った給与の額面金額(給与収入)ではなく、そこに社会保険料の会社負担分を含めた「人件費の総額」とすべきでしょう。

年収360万円だと約3割の負担に

そもそも所得税は累進課税であるため、所得によってその負担率は大きく変わります。

マネーポストの記事では月額給与30万円×12の年収360万円でシミュレーションをしているようなので、その金額で実際の負担率を計算をしてみます。なお、社会保険については介護保険負担が必要な年齢で、基礎控除等については100万円としています。

給与収入360万円、基礎控除等が100万円のときの課税所得は901,000円。その所得税は45,900円、住民税は90,100円と僅かであるのに対して社会保険料の個人負担は538,740円にもなります。(雇用保険料は考慮していません)

さらに言えば、会社負担の社会保険料についても実質個人負担なわけですから、給与の額面360万円の人が実質的に負担している社会保険料は1,077,480円にもなります。

ただし、税・社会保険料負担率を計算するのであれば、分子に社会保険料の会社負担額を入れる以上、分母についても給与の額面金額に社会保険料の会社負担額を加える必要があります。

その計算結果は、給与額面360万円の人であれば、その社会保険料の会社負担を含めた人件費総額約414万円に対して税・社会保険料合わせて約121万円を負担しているということ。

つまり、給与についての税・社会保険の負担率は29.3%になるということです。

マネーポストの記事では、現状での負担率は46.0%となっていますが、さすがにそこまでは高くはないといえます。

それでも給与収入360万円の人であれば、人件費総額=「自分の働きへの対価」に対して約3割が税・社会保険料として強制的に徴収されているということであり、その中でも社会保険料の負担のほうがずっと重く、それが今後も上がり続けていくということに間違いはありません。

自分の働きに対する税社保負担率は3割~4割

もちろん、厚生年金保険料については、将来自分の年金受給額に反映はされます。しかし、決して自分が支払ったお金は自分の将来の給付ために運用されているわけではなく、今の高齢者の年金給付に使われているのです。

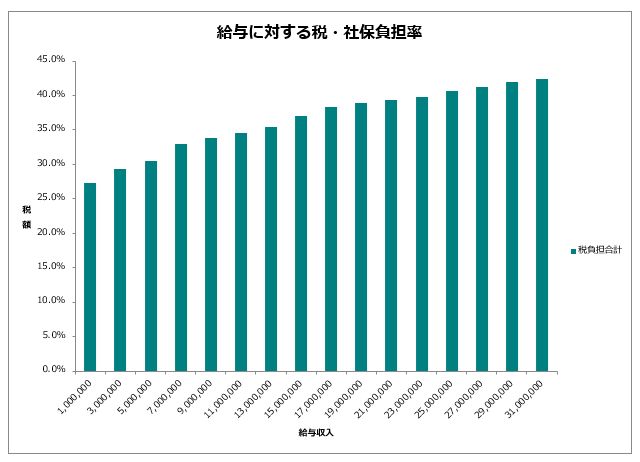

ちなみに、給与額が増えるとどれくらいの負担率になるのかも求めてみました。

所得が増えるにつれて所得税の税率は増えますが、社会保険料については上限があり青天井で増えるわけではありません。そのため、給与に対する社会保険の負担率は給与が一定金額以上になると給与が増えるにつれて下がっていくことになります。

実際の税・社会保険料の負担額を計算した結果は以下の通り。

給与が増えるにつれてその負担率は上がるものの、給与年収2,500万円くらいまでであれば、税・社保の実質負担率は約3割から約4割の間であるということがわかります。

消費税が、その条文の第一条の通り、社会保障の財源だという前提に立てば、今後増大する社会保障費を賄うには、消費税を増税するか、社会保険料を今以上に増やすしかありません。

消費税を増税しなければ、いつかはホントにこの「税社保負担率」が給与の50%を超えてくることでしょう。

「高齢者を含めた国民全員が負担する消費税の増税が良いのか、現役世代のみが負担をする社会保険料の負担増がよいのか」

どっちも嫌ですが、少子高齢化の進展が確定している以上どちらかを選ばざるを得ないでしょうね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を