インボイス制度になる際に買い手は売り手の免税事業者にどこまで値下げ要請が可能なのか?

目次

インボイス制度により免税事業者と取引する課税事業者に負担も

2023年10月1日より、消費税のはインボイス制度が導入されます。

このインボイス制度は、登録した適格請求書発行事業者(以下「適格事業者」)が発行する一定事項を記載した適格請求書(インボイス)に記載された金額に基づき、消費税の納税額の計算上控除される金額を計算する方法です。

適格請求書は、売り手が「自分がきちんとの消費税を納税するという証明書」のようなものなので、納税義務のない免税事業者は、適格請求書を発行することができません。

結果的に、免税事業者からの課税仕入については、買い手側で仕入税額控除ができず、インボイス制度以前と同じ金額を請求されると、買い手側で負担が増えてしまうことになります。

当然買い手としては、免税事業者に対して、従来どおり消費税の控除ができるよう適格事業者の登録を要請するか、それができないのであれば、消費税の仕入税額控除ができない分、取引価格の値下げの要請をするはずです。

しかし、売り手の免税事業者も、課税仕入に伴う消費税を負担しているわけで、売上本体価格についての消費税を丸々値下げ要請に応じてしまうと、今まで享受していた益税部分だけでなく、仕入れについての消費税を自分で負担しなくてはなりません。

そこで、立場の強い買い手である課税事業者が、一方的に立場の弱い売り手である免税事業者にインボイス制度に負担増を、その地位を利用して一方的に被せることを「優越的な地位の濫用」として禁止をしています。

一方で、双方が納得すれば、売り手である免税事業者に対して適格事業者になることの要請や取引場編変更を求めること自体は認めているため、どこまでならOKなのか判断に悩むところです。

それに対して税務通信3707号(2022年6月13日号)で元公取委審査専門官である弁護士が、その判断基準を示してくれているので、そちらをまとめてみようと思います。

公取委が「インボイス制度への対応に関するQ&A」を公表

令和4年1月19日に公正取引委員会から「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」が公表されました。

その中でインボイス制度導入後の免税事業者との取引について、こういうことをすると独占禁止法に抵触する恐れがありますよという例示がされています。

事業者がどのような条件で取引するかについては、基本的に、取引当事者間の自主的な判断に委ねられるものですが、免税事業者等の小規模事業者は、売上先の事業者との間で取引条件について情報量や交渉力の面で格差があり、取引条件が一方的に不利になりやすい場合も想定されます。

自己の取引上の地位が相手方に優越している一方の当事者が、取引の相手方に対し、その地位を利用して、正常な商慣習に照らして不当に不利益を与えることは、優越的地位の濫用として、独占禁止法上問題となるおそれがあります。

仕入先である免税事業者との取引について、インボイス制度の実施を契機として取引条件を見直すことそれ自体が、直ちに問題となるものではありませんが、見直しに当たっては、「優越的地位の濫用」に該当する行為を行わないよう注意が必要です。

以下では、インボイス制度の実施を契機として、免税事業者と取引を行う事業者がその取引条件を見直す場合に、優越的地位の濫用として問題となるおそれがある行為であるかについて、行為類型ごとにその考え方を示します。

免税事業者取引における価格交渉等のポイント

この内、事例の多い「課税事業者への転換の要請」、「取引対価の引下げ」、「取引の停止」についてどこまでなら踏み込んでもOKなのかをまとめてみます。

適格事業者への転換を要請

Q インボイス制度の実施に伴い、仕入先免税事業者に対して、課税事業者への転換を要請し、転換に応じられない場合には取引を継続することは難しい旨を記載した書面通知を送付してもよいか?

売り手が買い手の免税事業者に対して適格事業者になることを要請すること自体は可能です。

しかし、応じない場合には、取引価格を引き下げるあるいは取引の打ち切りを示唆して、適格事業者になるよう要請することは優越的な地位の濫用として問題になる恐れがあります。

買い手の事業者としては、適格事業者としての登録を要請する際は、あくまでも売り手である免税事業者の任意の判断に委ねつつ、これに応じられなかった場合には、取引価格の引下げ等を求めて、インボイス制度による負担増を買い手と売り手で負担し合うという姿勢が必要だということです。

取引対価の引下げを求める

Q インボイス制度の実施に伴い、買い手が仕入税額控除ができなくなる分だけ、売り手の免税事業者に対して取引対価の値下げを求めてもよいか?

売り手の免税事業者に対する値下げ要請は、その免税事業者の仕入れや諸経費の支払いに係る消費税の負担も考慮した上で、双方納得の上で取引価格を設定する場合であれば、許されます。

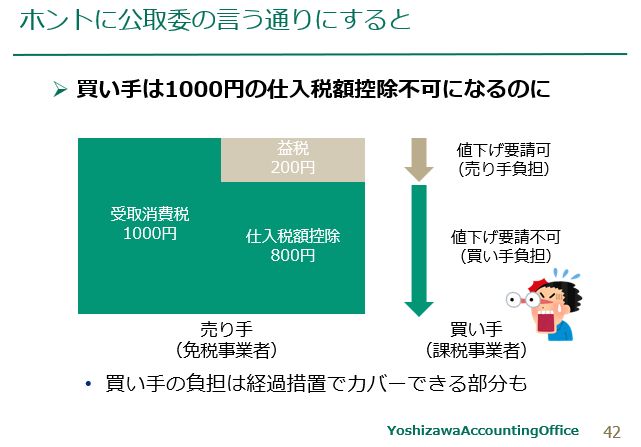

しかし、免税業者の益税分を超える取引価格の値下げ要請は、優越的地位の濫用とされるおそれがあります。

インボイス制度では激変緩和措置として、免税事業者等への課税仕入であっても、導入当初の3年間はその消費税相当額の8割の金額を、その次の3年間はその消費税相当額の5割の金額を控除することが認められています。

つまり、買い手側では、売り手が免税事業者であるからと言って、その取引金額についての消費税の8割ないし5割は控除が可能=国が負担をするわけですから、売り手の免税事業者に対しては、インボイス制度により控除ができなくなった金額のみの値下げ要請だけで負担が増えることはなくなります。

ですから、免税事業者に対する値下げ要請の許容範囲は、その免税事業者の益税部分までとし、さらに激変緩和措置期間中は、買い手側で仕入税額控除ができない部分までということになるわけです。

しかし、そもそも売り手の免税事業者がいくらで仕入れをしているかなど、買い手が知るわけもありません。

その点について、

ただ、仕入先免税事業者の仕入れや諸経費の支払いに係る消費税の負担額を把握していないことがほとんどでしょうから、まずは、仕入先免税事業者から、仕入れや諸経費の内容や原価率・経費率といった情報を無理のない範囲で提供してもらい、少なくとも、そのような仕入れや諸経費に対する消費税分を仕入先免税事業者に負担させることにならない範囲で取引対価を取り決めるよう努めるべきでしょう。

なお、そのようにして提供してもらった情報を目的外に利用し、「それだけ利益が出ているのであれば、もっと値下げできるはずだ。」などと値下げを求めることは、優越的地位の濫用や下請法違反となるおそれがありますので、ご注意ください。

とされています。

いやいや、売り手が買い手にその原価を教えるってありえないでしょう。私が売り手側の顧問税理士ならば全力で阻止しますよ。

そんなことをするくらいなら泣く泣く消費税分の値下げに応じたほうがマシだという免税事業者も多いかもしれません。

要請に応じなければ取引を停止する

Q 課税事業者への転換の要請にも取引対価の引下げ要請にも応じてくれなかった売り手の免税事業者との取引を打ち切ることは問題はないか?

真摯な交渉の結果として、売り手の免税事業者との間で合意に至ることができなかったために取引を打ち切ることとなったとしても、やむを得ないものとして、優越的地位の濫用とはされません。

売り手の免税事業者に一律での通知は可能なのか?

要するに、独占禁止法では、立場の強い買い手である課税事業者が、立場の弱い売り手である免税事業者に対して、一方的に「適格事業者になるか、なれないなら消費税分の値下げに応じろ。さもなくは、取引停止だから」というような通知をすることは優越的な地位の濫用となる可能性があり、売り手は、売り手のインボイス制度による負担増を分かち合うという前提で、国の激変緩和措置も考慮の上、免税事業者と個別に丁寧な交渉をせよということでしょう。

しかし、多数の免税事業者と取引をしている場合には、個別に交渉を行うことは現実的に困難なケースも多々あり、どうしても第一弾としては、一斉の通知をせざるを得ない場合もあります。

そのような場合には、

「一斉に書面で値下げを要請した上で、承諾書を返送してきた仕入先免税事業者についてのみ値下げを行い、承諾書を返送してこない仕入先免税事業者については個別に協議する」

「多数の仕入先免税事業者における消費税負担に係る事情が大きく異ならないと考えられる場合において、標準的な消費税負担を想定し、その範囲を下回る謙抑的な水準で一律の値下げを行う」

といった対応であれば、許容される余地はあると考えられます。

としています。

ですから

「○○○円の値下げを要請します。○月○日までにご連絡ない場合は、当該条件にて合意したものとみなします。」といった一方的な書面を送付して値下げを強行すれば、優越的地位の濫用や下請法違反とされてしまいます。

これに対し、同種・類似の商品・役務を仕入れる多数の仕入先免税事業者をひとつのカテゴリとして設定し、インボイス制度について説明した上で「○○○円の値下げを要請します。当該条件にて合意いただける場合は承諾書をご返送ください。」などと記載した書面を一斉に送付し、承諾書を返送してきた仕入先免税事業者については値下げを行うといった対応をとることは、個別具体的な事情によっては許容される余地があると考えられます。

とのことです。

具体的に一斉に交付する文書の文例は以下のとおりです。

yyyy年mm月dd日

お取引先様各位

取引対価の引下げに関するお願い

●●●●株式会社

代表取締役 ●●●●

前略

このたび、2023年10月1日から、消費税制度において、適格請求書等保存方式、いわゆるインボイス制度が実施されるに伴い、免税事業者様との取引に関し、仕入税額控除が制限されることとなります。

つきましては、これによって増加することとなる消費税負担の分配のため、免税事業者であるお取引先の皆様に対し、取引対価の△△%の引下げをお願いいたします。なお、引下げ率は、当社が、同種・類似の取引を行う他の免税事業者様において想定される標準的な仕入その他諸経費の支払いに要する消費税負担額から、適切な消費税負担の分配のために必要とする取引対価の引下げ率として算出したものとなります。

上記取引対価の引下げに応じていただける場合には、お手数をおかけいたしますが、当社担当●●まで承諾書のご返送をくださいますようお願いいたします。

草々

(引用部分は、全て税務通信3707号)

これで、免税事業者はインボイス制度になっても守られる。だから、免税事業者のままでよいとなるかというと果たしてそうでしょうか?

「なんで免税事業者が適格事業者になれば良いだけなのに、それを拒否したことの負担を一部とは言えこちらが負担せねばならないのよ」と思う買い手側の課税事業者も多いのでは?

「こんな面倒な交渉を要求されるのは面倒だから、今のうちから免税事業者で居続けるというような事業者との取引は止めるか、減らしておこう」ということにならないか心配ですね。

多くの免税事業者にとって、素直に適格事業者になった上で簡易課税を選択することが、動かしがたい制約条件の中での最適解となるのではないでしょうか。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を