法人税の繰戻還付を申請すると税務調査が来るってホント?

目次

繰戻還付申請が税務調査の引き金に?

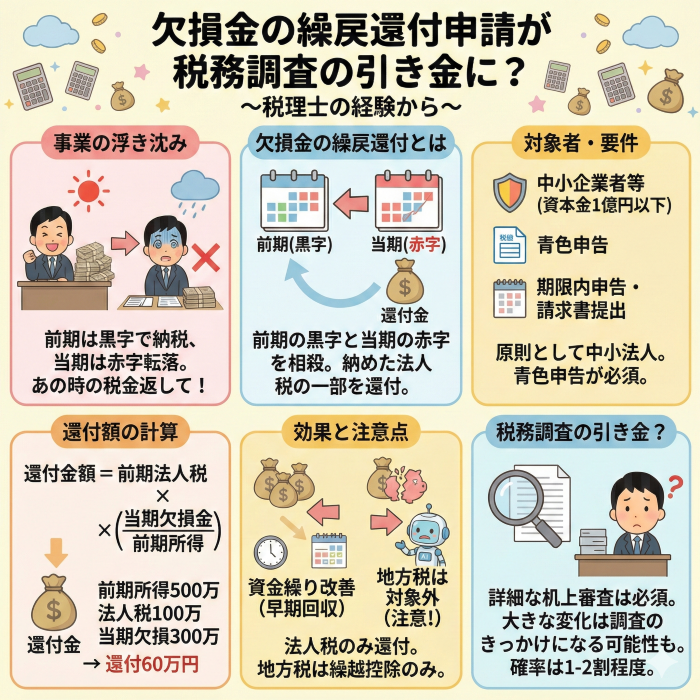

事業というのは、良いときもあれば悪いときもある。前期では黒字を計上し多額の納税をしたものの、当期には一気に赤字転落するようなことも珍しくはありません。

その時に、「あの時に納めた税金を返してくれよ」と言いたくなることもあるでしょう。

実は、資本金が1億円以下の法人については、「欠損金の繰戻還付」といって、前期の黒字と当期の赤字を通算することで、前期に支払った法人税の一部または全部を還付してくれる制度があるのです。

しかし、セカンドオピニオンをしていると、顧問税理士の中には、顧客が望んでいても「欠損金の繰戻還付をすれば税務調査が来る」と言ってやんわりと辞めるように諭す人もいるようです。

では、欠損金の繰戻還付申請と税務調査にはどんな関係があるのでしょうか。あくまでも、私個人の経験を元にお話をしてみようと思います。

欠損金の繰戻還付とは

概要

青色申告書である確定申告書を提出する事業年度に欠損金額が生じた場合(「欠損事業年度」)、その欠損金額をその欠損事業年度開始の日前1年以内に開始したいずれかの事業年度(「還付所得事業年度」)と相殺をして、還付所得事業年度に支払った法人税額の還付を請求することができます。

要するに黒字の前期と赤字の当期を一連のものとして、納税額を計算するようなものです。

対象者

この制度は、原則として、平成4年4月1日から令和8年3月31日までの間に終了する各事業年度において生じた欠損金額については適用しないこととされています。

しかし、中小企業者等や災害や解散に伴い欠損が生じた場合などには、特例的に繰戻還付が認められています。

なお、中小企業者等とは、原則として、資本金等の金額が1億円以下の事業者のことですが、資本金が5億円以上の法人の完全子会社などは除かれます。

適用要件

(1)還付所得事業年度、欠損事業年度どちらも青色申告であること。

(2)欠損事業年度の青色申告書である確定申告書をその提出期限までに提出していること。

(3)上記(2)の確定申告書と同時に欠損金の繰戻しによる還付請求書を提出すること。

還付額

還付金額=還付所得事業年度(前期)の法人税額×(欠損事業年度の欠損金額/還付所得事業年度の所得金額)

ただし、欠損金額は、法人が還付金額の計算の基礎として還付請求書に記載した金額が限度であり、また、分母の金額が限度になります。

例えば、前期の所得金額が500万円で、法人税が100万円であったところ、当期に300万円の欠損金が生じたのであれば、60万円(100万円×300万円/500万円)の繰戻還付がされるということです。

なお、還付しきれない欠損金については、以下の法人税の「繰越控除」の対象となります。

効果と注意点

欠損金が生じた場合、翌期以降10期間の事業年度の黒字と相殺が可能な「繰越控除」も適用ができます。

最終的な負担は、税率に変化がなければ、「繰戻還付」も「繰越控除」も原則として変わらないです。

ですが、突然の大赤字の中、資金繰りに逼迫することもあるでしょう。

あるいは、赤字が多額で回復の見込みが薄い場合、必ずしも繰越控除では解消ができない場合もあります。

そのような場合には、積極的に「繰戻還付」を適用して、早期に資金回収を図ったほうがよいこともあります。

なお、この「繰戻還付」については、法人税のみの規定であり、地方税にはそのような規定はありません。地方税は繰越控除しか適用ができません。

つまり、「繰戻還付」をした場合、法人税については、繰戻還付を適用した分だけ繰越欠損額から減額されるので、法人税と事業税では、繰越欠損金額に違いが生じるので注意が必要です。

繰戻還付請求をすると税務調査が来るというのは本当か?

税理士の中にも、繰戻還付については、慎重な人もいます。「繰戻還付申請などしたら税務調査が来る」と。

これは、本当かというと、半分正しくて、半分間違っています。

少なくとも、繰戻還付申請をしたら、必ず税務調査が来るというわけではありません。

法人税の繰戻還付申請をした場合、詳細な机上調査が行われた上で還付がされます。

なにせ、税務署の役割は、納税者から1円でも多く税金を取り立てることですから。

一度納めた税金を返せと言っても、そう簡単には返してはくれません。

還付に際しては、その申告内容に誤りがないのか、追加で資料請求をされることはよくあることです。

消費税の還付申請と同様、どうせ後でこれが問われるはずと思われるような資料については、申告段階で提出をしたほうが還付が早くなるといって良いでしょう。

とはいえ、最近は、税務署の人手不足が顕著で、還付までに数ヶ月と長期間を要することもあります。

では、繰戻還付請求が税務調査の”引き金”になるのかということであれば、個別にはあるだろうなといえます。

あくまでも、前回の税務調査から期間が経っていて、いつ調査に来てもおかしくはないという前提ですが、繰戻還付申請がされるほどの大きな変化があったというのであれば、それ自体、税務署が注意を払う状況にはあります。

特に、それが、退職金支給や不動産譲渡などにより生じたものであれば、その処理が誤っているとの指摘だけで多額の追徴課税ができるので、税務調査の引き金にはなるでしょう。少なくとも、私ならそうします。

それと、多額の欠損金がある場合、税務調査で多少の誤りを指摘したところで、法人税の追徴課税は取りにくいので、欠損金が解消された段階で税務調査が来ることは多いです。

その点からすると、繰戻還付と繰越控除ではどちらが税務調査の引き金になりやすいかというと、間接的には、繰戻還付のほうが税務調査が来る確率は高くなると言えるかもしれません。

では、実際に、繰戻還付申請をしたことで税務調査にどれだけ来たのかというと、わざわざ一度還付手続きを終えた上で、すぐに税務調査に来たことはあるものの、全体で見ると申請をした件数の1-2割です。

年商1億円以上の一般的な中小企業の税務調査が、7年から10年に一度であることを考えると、繰戻還付申請によって税務調査の確率はそこまで大きく変わることはないと言えるでしょう。

税理士としては、別に税務調査は来たら来たで別に良いと思うのですが、このように説明をすると、資金繰りに窮している方以外、ほとんどは繰越控除を選択するようですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を