日本一高い路線価である銀座鳩居堂前よりも単価の高い土地はどこ?

目次

32年連続最高路線価の「銀座鳩居堂前」

平成29年度の路線価が発表され、全国平均では0.4%のアップと2年連続の上昇となったようです。

最も路線価の高い「最高路線価」は32年連続で銀座鳩居堂前で4,032万円/㎡。

対前年比26%アップで、バブル期の3,650万円/㎡をも超えたとのことです。

ですが、本当に単価が最も高い土地が銀座鳩居堂前というわけではないはずです。

今回は、路線価が表すものと相続税の評価方法から、本当に最も単価の高い土地はどこなのかという話をしてみようと思います。

路線価とは?

「路線価」は、国税庁が算定した道路に面する標準的な宅地の1㎡当たりの価額(千円単位)のことでです。

この路線価は相続税や贈与税の計算をする際に用いられるものであり、実際に取引をする際の相場金額である「実勢価格」よりも低めに評価がされています。

その理由は、土地には売却額にブレ幅があり、いつでもすぐに換金できるわけでもないため、税金の計算上は、その分だけ実勢価格よりも価値を引き下げたのではないかと思われます。

公示地価とは?

公示地価とは、売り急ぎなど特別な事情がない場合の「適正な取引価額と見込まれる金額」のことで、「その地域での土地の利用状況や環境が標準的」として国土交通省が選定した「標準地」の1㎡当たりの価額のことです。

必ずしも実際に売買される金額だとは限りませんが、この公示地価の水準がいわゆる「実勢価格=時価」を示すものとされています。

路線価と公示地価の関係

路線価は、道路一本一本につけられたものであり、個別の物件について値段がつけられているわけではありません。

その道路に面している土地すべてがその路線価をベースに評価されることになります。

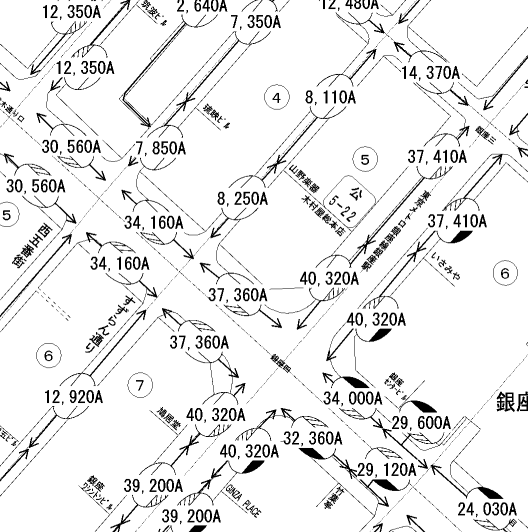

平成29年度の路線価図をみると、最高路線価は銀座中央通りの銀座4丁目交差点を中心にしたものであり、日産ギャラリーや和光本館、銀座三越前の中央通りについても、同じ金額となっています。

それでも、過去には単独首位だったことがあったのか、「最高路線価は鳩居堂前」と毎年報道がされているのでしょう。

これは、恐ろしいほどの宣伝効果であり、そのことが、この物件の地価を上げるのではないかと思うくらいです。

路線価2年連続上昇 銀座・鳩居堂前はバブル期超え|日本経済新聞

一方、公示地価は国土交通省が定めたピンポイントの物件につけられた評価額であり、その物件の面積や建ぺい率や利用状況なども加味されて計算がされています。

ピンポイントの評価であるがゆえに、すべての物件について評価するということができず「標準地」が定められているわけです。

なお、路線価は、この公示地価の8割程度とされています。

そのため、標準地以外でも、路線価をベースに算出した金額を0.8で割り戻すことで実勢価格=時価を算出することができるのです。

税務でも親子間など特殊な関係者間で土地を売買する時には「適正な時価」での売買が求められますが、この「公示地価ベースの評価額」を税務署は「適正な時価」の有力な根拠と考えています。

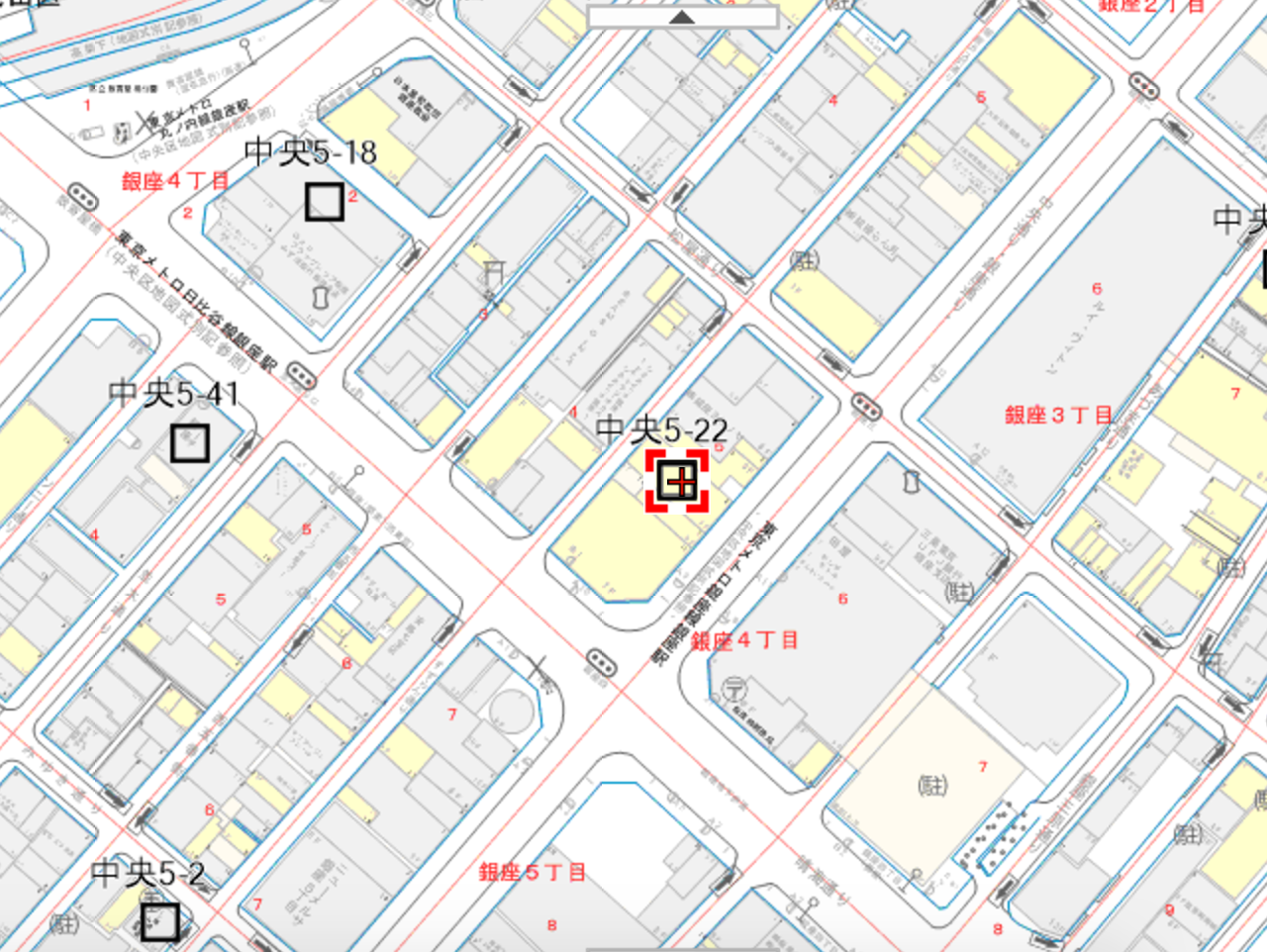

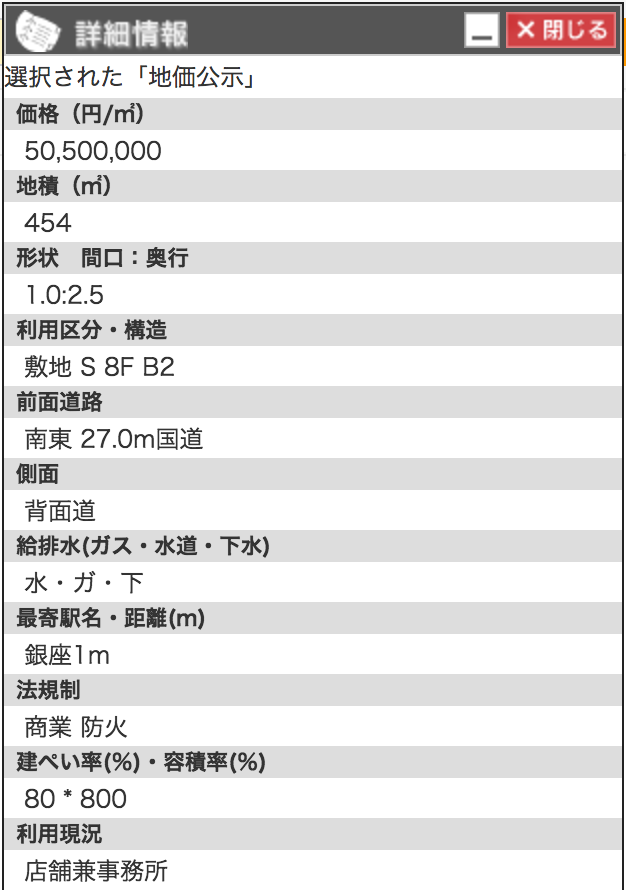

ちなみに、平成29年度の最高公示価格は、公示地点「中央区5-22」である「銀座山野楽器ビル」であり、その金額は5,050万円/㎡にもなります。

鳩居堂よりも単価の高い土地がある

では、鳩居堂や銀座山野楽器が最も単価の高い土地なのかというとそうではないと思います。

というのも、他の条件が全く同じであったとしても、前面の道路のみに面している土地より、いわゆる「角地」として前面道路だけでなく側面の道路と面している土地など、複数の道路に面している土地の方が利用価値が高いため、実勢価格も高くなります。

その点は、相続税の財産評価基本通達でも考慮されており、前面道路以外にも道路に面している場合、前面道路の路線価をベースに、その側道などの路線価に一定率を掛けた金額を加算して1㎡当たりの評価額を出すのです。

鳩居堂は、中央通りのみに面した物件です。そのため、路線価による相続税評価額を求める場合には、前面道路の路線価のみで評価します。

同じ中央通り沿いの銀座4丁目交差点付近には、和光本館があります。

こちらは、前面道路が「中央通り」であるだけでなく、側面に「晴海通り」が、さらに裏面にもう一本道路に接しています。

つまり、前面道路の路線価が同じであっても、前面道路のみに面する鳩居堂よりも、前面道路のみならず側面や裏面にも道路に面する和光本館のほうが相続税評価額も実勢価格も高いことになるのです。

むしろ、「最高路線価が鳩居堂前」とされたのは、この辺りで中央通りにしか面していないのが鳩居堂だけだったからかも。

なお、銀座山野楽器は、前面道路の路線価(3,741万円)を0.8で割り戻した金額よりも公示地価(5,050万円)はかなり高くなってますが、これも背面道に面していることが影響しているのかもしれませんね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を