税金のプロのアタマの中|節税対策の有用性を判断する際に考慮している7つのこと

目次

節税でできるだけ手許のお金を残したい

多くの人は「今期は利益が出たが、来期以降はどうなるかはわからない。だから税金の支払を減らして今のうちにできるだけ多くのお金を残しておきたい」ということで節税を考えるのでしょう。

では、「税金のプロ」とされる税理士は、節税対策を考える時には、どんなことに注意をしているのでしょうか?

今回は、私が節税対策の有効性を判断するときに、どんなことを考慮しているのかについてまとめてみます。

節税の効果の種類は?

「節税はしたほうが良いか、しないほうが良いか」という議論が交錯する理由の一つに、節税の定義が曖昧だということが挙げられます。

私は、一口に「節税」と言っても、その効果によって3つのものに分けられると考えています。

(1)繰延型節税

目の前の税負担を引き下げることはできてもその分後で税負担が増加する、結果的に今支払うべき納税負担を将来に繰り延べたに過ぎないもの。

例|減価償却の特別償却、全額損金型の生命保険加入、経営セーフティ共済加入など

(2)永久型節税

政策的な配慮や税率構造の乖離になどにより、今の税負担が引き下げられたとしても将来その分の税負担が増加しないもの。

例|中小法人の法人税軽減税率、最適役員報酬額の設定、退職金支給、消費税免税措置など

(3)租税回避行為

合法だが、節税以外に目的が見当たらない不自然な契約形式により、法律上予定していない税負担軽減効果をアンフェアに得るもの。

例|低解約返戻型保険の会社から個人への譲渡、課税売上割合を歪めたマンション消費税還付など

同じ金額の税負担軽減効果が得られるとしても、それが単に税金の支払期限を延期するにすぎないものなのか、その税負担軽減効果が永続するものなのかでは、大きな違いがあります。

また、租税回避行為は、仮に効果が大きくとも、最終的にそのメリットを享受できるまでに時間差があれば、それまでに税制改正されるリスクがあることを覚悟する必要があります。

いずれにせよ、現時点での税負担軽減額だけではなく、最終的にそのお金を「自由に使える」ようになるまでの期間を一気通貫で見た上でのトータルの節税効果を見る必要があるのです。

節税の目的は?

その年度の所得に対する節税対策の目的は、税金の支払いを少なくすることで手許に残るお金を増やすことです。

一方で、節税対策の目的が、後継者への株式移転による譲渡所得税や贈与税負担の軽減ということもあるでしょう。

全額損金型の生命保険や航空機のオペレーティング・リースのような、単なる税金の支払期限延期に過ぎない繰延型節税では、最終的に手許のお金を増やすことはできません。

しかし、それらの繰延型節税対策であっても、一定期間利益水準を大幅に引き下げられることで自社株評価額を引き下げられれば、事業承継の税負担軽減という目的を達成できることになるでしょう。

つまり、節税の目的によっては、同じ節税対策であっても、有効な対策となったり、無意味な対策となったりするので、その目的をはっきりさせることが必要なのです。

どの税目にいつ影響があるのか?

会社の節税というと「どうすれば法人の利益を少なくすることができるのか?」ということが思い浮かびますが、節税はそれだけとは限りません。

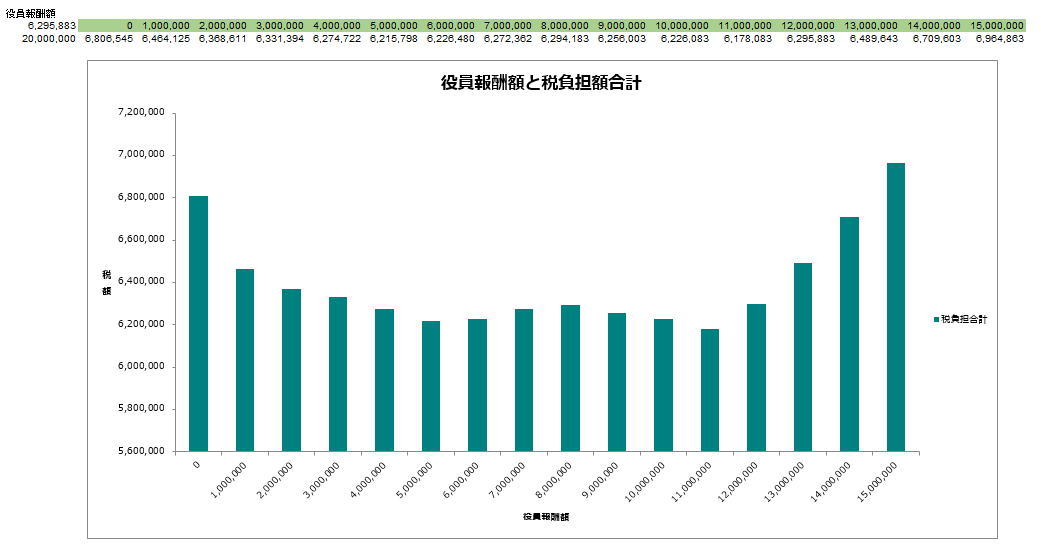

税目ごとにその課税の仕組みが異なるので、法人の利益を増やしても個人の役員報酬を減らすことで社会保険料負担も含めた総コストを減らすということも考えられます。

一方で、役員報酬を減らしすぎると、将来有利な課税方式により受け取れる役員退職金の金額を少なくしてしまったり、会社に残したお金を個人のものとする際には、再度配当として多額の所得税が課税される可能性もあるので、それらの功罪をトータルで考える必要があります。

つまり、お金は、会社で残すか、個人で残すか、さらに、使い勝手に制約のある会社に残したお金については、どうすれば個人で経済的なメリットを享受できるかを考慮した上で、法人個人を通じた税負担等を最小にする「最適な役員報酬額」を算定するのです。

社長の自宅は会社で買うのと個人で買うのとではどっちが得なのか?

また、個人の所得についても、有利な所得と不利な所得があるため、同じ金額を受け取るならばどうすれば有利な所得として受け取ることができるのかを考える。

さらに、法人税の負担よりも消費税の納税額のほうが大きい会社の方が多く、法人税よりも節税効果の大きい消費税の節税対策を優先すべきということも多々あります。

法人税の節税より消費税の節税を考えなくてはいけない3つの理由

つまり、法人税だけではなく、消費税や個人の所得税・社会保険料などをトータルに見据えてその節税効果を考える必要があるのです。

節税対策のコストは?

税金を先に支払うことのメリットは、まずありません。

「今日の100円は明日の100円よりも価値がある」というファイナンス理論の原則からしても、支払いを遅らせれば、金銭的な価値も生まれます。

ですから、タダで税金の支払を延期できるのであれば単なる繰延型節税であっても実行はしたほうがよいでしょう。

しかし、単に税金の支払期限を延期するために多額のコストを支払うと言うのであれば、その効果をシビアに考えなくてはいけません。

目に見える節税対策に掛かる経費はもちろんのこと、資金が固定化されるということは、その金があれば、事業でもっと利益を上げられたり、少なくとも借金を返せばその分の利息は減らすことができたりした分だけ、見えないコストや機会損失が生じています。

「たとえ税金の支払期限の延期に過ぎなくとも、同じ金額だけ戻ってくれば損はない」と思っていたものの、実際には、あとで同じ金額のお金が戻ってくるとしても、「現在価値」でみたら大きく目減りした金額しか返ってこないのです。

「今は儲かっているけど将来は全くわからないからできるだけ多くのお金を残したい」と言って節税をするのに、かえって手許の金を減らした上で、目減りした金額しか返ってこないというのであれば、決して賢い節税対策とはいえないでしょう。

他の経営要素への影響は?

会社は税金を支払うため、そしてその支払を少なくするために活動をしているわけではありません。

ビジネスモデルによっては、事業の安定的な拡大成長のため金融機関からの融資がどうしても必要なケースもあります。

節税というのは、「税金を減らす→利益を減らす」ということであり、資金調達上の「調達条件を有利にする→利益を増やす」と言うのとは、全く逆のベクトルであり二律背反します。

ですから、節税対策が、資金調達上どのような影響があるのかも考慮しなくてはなりません。

さらに、信用調査や建設業の経営事項審査、従業員のモチベーションなどへの影響も考慮する必要があるのです。

オーナーの役員報酬額を決める上で考えなくてはいけない5つのこと

節税効果が生じる本当の理由はなにか?

その節税効果がなぜ生じるのかと言う点を見誤ると、無意味な節税対策を組んでしまうことがあります。

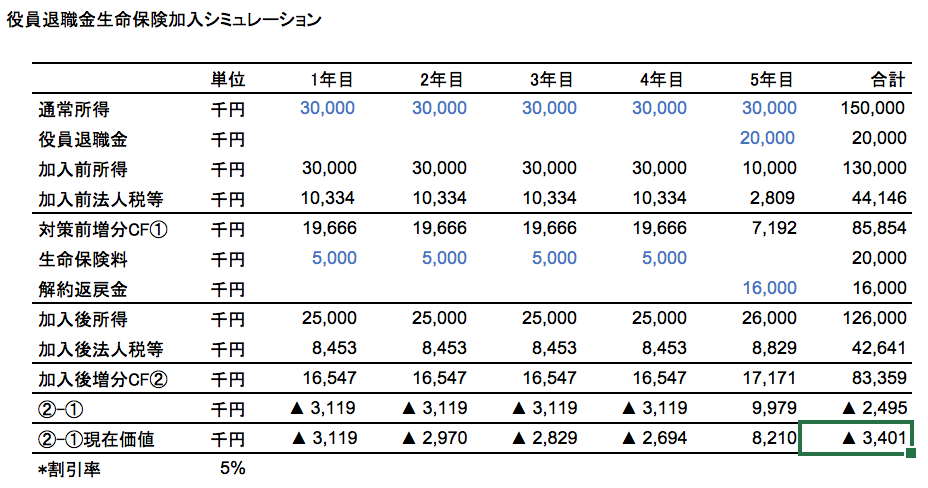

例えば、「全額損金型の生命保険に加入をし、その解約返戻金で役員退職金の準備をする」というのは、実は損をする節税対策です。

生命保険料を支払った際にその分の法人税等の支払いが減った上で、解約返戻金として受け取ったお金については役員退職金として課税が回避ないし負担が軽減されるのであれば、この生命保険加入はやらないよりもやったほうがキャッシュフローも増えて有効な節税対策のように思えます。

確かに「解約返戻金を原資に役員退職金を支払うことで課税されないのであれば、結果的に保険料支払い時に受けた節税効果分だけ得である」と考えるかもしれません。

ですが、これは間違いです。

なぜなら、この節税効果は、役員退職金支給という国の政策的な配慮による節税効果であり、生命保険加入によって初めてもたらされるものではないからです。

もし、この節税プランの本当の節税効果を検証するのであれば、退職金は支払うがその準備を生命保険加入によって準備をするか、定期積金で準備をするかで比較をしなくてはなりません。

生命保険には、定期積金にはない「保障機能」がある反面、その制度維持に莫大なコストが掛かります。その金額は定期保険であれば掛金の2割-7割にも及ぶと言われています。

その保険に節税目的のため本来の必要保障額を越えて加入をするというのは、テラ銭のバカ高い「自分の寿命を予測するギャンブル」にお金を突っ込むようなものだといえるでしょう。

ですから、まず間違いなく同じ額の退職金支給をするならば、生命保険に加入をするほうが、生命保険に加入しないよりも手許のお金は少なくなるのです。

つまり、この際の最適解は「役員退職金は支給する。でもその準備は定期積金で」ということになるわけです。

「保険じゃなくて定期積金だと税引後の利益で退職金の準備するから大変」という間違いを全力で正す

また、オーナー社長の役員退職金を準備する方法に「小規模企業共済」というものがあります。

こちらも掛金は全額所得控除の対象で、受け取ったお金は退職所得として有利な課税となり節税効果が見込めます。

では、生命保険加入による役員退職金準備と何が違うのか?

それは、小規模企業共済の共済金を退職金として受け取っても、一定期間経過後に会社からの退職金を受け取れば、再度退職所得としての優遇措置を満額受けることができます。

個人型確定拠出年金と小規模企業共済に加入している社長は退職金の支給時期に注意しよう

それに対して、生命保険による役員退職金準備の場合には、その解約返戻金を退職所得とするなどという取り決めはなく、会社からの退職金の受給機会が増えるわけではありません。

小規模企業共済は、退職金という優遇措置を”二重取り”できることに節税効果があるものの、生命保険による退職金準備にはそのようなメリットはないのです。

小規模企業共済の節税効果は掛金が所得控除されることというのは実は間違いー全額損金を過大評価して損をするな

つまり、本当に節税効果があるのかどうかを検証するには、その節税効果が何によってもたらされるのかを理解し、採るべき方策の将来のキャッシュフローを比較するのであれば、比較対象以外の「前提条件」をきちんと揃えるということが必要なのです。

税務調査でのリスクは?

節税対策は、安全確実なものであれば、「知っているか、知らないか」の差しかありません。

税務対策という「税務署と納税者の陣取り合戦」で、より大きな成果を上げるには、時には税務署との軋轢は覚悟の上で”踏み込んだ申告”が必要な場面もあるでしょう。

その際に、その”踏み込み”がどこまで許容されるものであるのか、どのくらいの確率で修正申告に応じざるをえないのかとその対策の”期待値”、否認された時のダウンサイドリスク(最悪の事態の想定)を確認しておく必要があるのです。

* *

これらのことをすべて踏まえて、その節税対策をすることで節税対策をしない時よりも将来のキャッシュフローがトータルで増えるものを提案するのが節税のプロたる税理士の仕事なのです。

テキトーに都合の良いところをデフォルメし「税理士は知らない」だの「税理士は教えてくれない」だのという根拠不明な高額情報商材売りながら「あとは顧問税理士にご相談ください」なんていう輩とは全く違うのですよ。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を