稼働しなくなった会社はどう整理をすればよい?ー合併、解散、休眠

目次

稼働しなくなった会社はどうすればいい?

事業の拡大を願って設立した法人も、目論見が外れたりその役割を終えたりしてその稼働を停止する場合はよくあるもの。

では、その稼働をしなくなった法人はどうすればよいのでしょうか?

今回は、会社の整理方法について比較検討してみようと思います。

稼働しなくなった会社の整理方法

完全に稼働しなくなった会社はどうすればよいのか。次のような方法が考えられます。

1.適格合併

稼働しなくなったということは、多くの場合、事業が計画通りに運ばず、多額の欠損を抱えているということが多いでしょう。

そのままでは、この欠損金を解消(相殺)する余地はありません。

ですが、完全子会社であったり、同じオーナーが株式の過半を所有する”兄弟会社”間の合併など「適格合併」の要件を満たすのであれば、その欠損金を存続会社で引き継ぐことは原則として可能です。

(子会社や兄弟会社となってから5年以内の合併の場合、事業休止となると欠損金の引き継ぎに制限が加えられることがあります)

一方で、合併をするにはその事務手続きについて2ヶ月程度の期間と30万円前後の登記費用が生じます。

合併を選択するのは節税のためだけではないでしょうが、税負担軽減の点からは、これらのコストと欠損金の繰越控除による節税効果を比較することが必要です。

2.解散

会社を「解散」し、その保有している資産を換金し、負債の返済をした後の「残余財産」を株主に分配をします。

多額の純資産(残余財産)を抱えたまま解散をすると、出資した資本金を超える金額の分配は配当所得として個人の株主に対して課税がされます。

しかし、一般的には、せっかくはじめた事業を断念するというのは、出資した資本金を食いつぶし、時には債務超過となった場合が多く、株主に課税どころか金銭の分配自体がないこともあります。

一方で、残余財産の確定手続きが必要な上に、解散登記をするのにその登記費用として20万円前後が必要となります。

ですから、金銭の分配もないような会社の場合、特別な事情がある場合の除き、解散するメリットは会社にも株主にもほとんどないので、わざわざ解散をする必要はないでしょう。

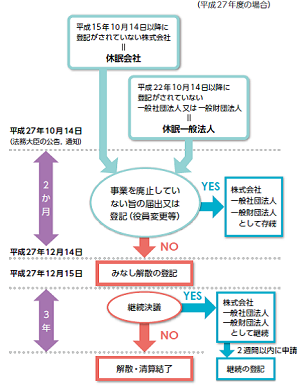

3.休眠

中小企業の事業を休止する場合、もっとも現実的なのはこの「休眠」だといえます。

休眠というのは、法律上の行為ではありません。税務上の手続きの一つと考えたほうがよいです。

具体的には、税務署や県税事務所、市役所に「休眠する」旨の届出をします。

この届出書は特にフォーマットもないので、一般的な「異動届」に「休業」などと記載して提出をするだけでよいです。

ただし、休眠中であっても、税務上の申告は求められます。その際には、「所得0」と記載した別表1と「繰越欠損額」を記載した別表7を提出すれば十分です。

では、もし、その申告書の提出をしないとどうなるのか?

「青色欠損金の繰越控除」の要件が「申告書の提出をすること」ですので、欠損金の繰り越しが認められない上に、「2期連続無申告」だと「青色申告の承認取り消し」がされます。

しかし、その会社で事業の再開の予定がないのであれば、あまり実害はないかもしれません。

さて、この休眠をするメリットはなんでしょうか?

それは、県民税、市民税の「均等割額」(最低70,000円)の支払いを停止することができるということです。

均等割額とは、赤字か黒字かにかかわらず課税される県民税、市民税のことで、稼働していた月数に応じて一定額が課税されます。

つまり、事業は停止していて何の収益も生じないにしても、事業を継続しているとみなされると均等割が毎年掛かってしまうということです。

それを回避するために、この休眠届を提出する意味はあるのです。

しかし、自治体によっては、「休眠は認めるが均等割は払ってね」というところもあります。

こちらも再開の予定がないのであれば、「一体誰から徴収するのだ」ということにもなりますが、再開した際に忘れていた均等割の請求が来るということもあるので注意が必要です。

請求されるであろう均等割額が新法人設立費用を上回るようならば、新規で法人を設立したほうが良いでしょう。

また、休眠中でも、役員変更登記などの手続きも必要です。これもやらないとペナルティが来ますが、休眠して会社は実態がなくなっているのでどこから徴収するのかはわかりません。

なお、そのままにしておくと、株式会社の場合、12年間何ら登記がされない時点で、登記官の職権により解散がされてしまいます。

ただ、休眠して再開の予定がないのであれば、無料で解散できるので「ああ、そうですか」ということでしょうね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を