もらったお金が休業手当、休業補償、休業支援金で課税関係が異なる

目次

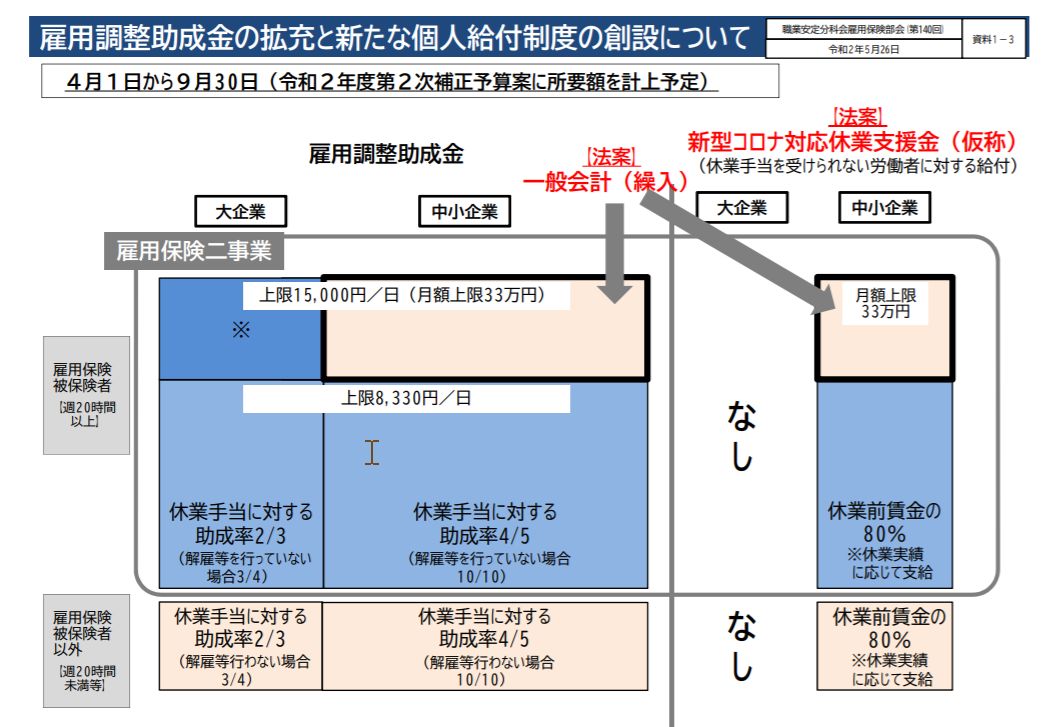

雇用調整助成金の受給が煩雑なため従業員への直接受給の道が

景気低迷などにより売上高が下がり、本来であれば従業員を解雇・休業せざるを得ないところを計画的に休業させながら休業手当を支払った事業者に対して支給される「雇用調整助成金」。

元々、その申請手続きが煩雑で受給までに時間がかかるなどあまり評判のよくない制度でした。

今回の新型コロナ禍では、国も会社が被った損失全部を補償はできないにしても、なんとか雇用は守ろうという姿勢は見られます。

そのため、この雇用調整助成金については、今までよりも補償内容についても拡充され、手続きについても簡便になるような変更が日々行われているようです。

しかし、一方で、それでも、休業手当の支給や雇用要請助成金の受給に積極的ではない事業者もあり、だったら、従業員に直接補償をしてはどうかという考えから、新たに「休業支援金」が創設されることになりました。

では、この休業手当や休業支援金をもらった従業員については、税金は課税されるのでしょうか?

今回は、会社からもらう休業手当と従業員が直接国からもらう休養支援金の課税関係についてまとめてみることにします。

休業支援金の概要

「休業支援金」とは、企業の選択により、雇用調整助成金の代わりに、休業手当の支給を受けられない労働者に対して国が現金を給付する制度です。

その概要については、

中小企業を対象に

雇用保険対象者(週20時間以上)

休業前賃金の80%(上限は月額33万円)

雇用保険非対象者(週20時間未満)

休業前賃金の80%

を労働者本人に直接給付をします。

雇用調整助成金の拡充と新たな 個人給付制度の創設について|厚生労働省

休業手当は給与課税、休業補償、休業支援金は非課税に

一方で、休業手当とは、事業者が「スマンが会社が休んでほしい。その代わりに平均賃金6割以上の支払いはするから」という約束で支払われるお金のことです。

これは、「会社の都合で出社をしなくてもよいとしたが、出社したものとして賃金を支払う」という趣旨のものであり、休業手当をもらった従業員は、通常の給与と同様、所得税法上は給与所得として課税対象となります。

もう一つ似たものに「休業補償」というものがあります。

こちらは労働者が業務上負傷し、療養を理由に労働できない場合に、その療養期間中に平均賃金の6割の金額の支払いをするものです。

この休業補償については、一種の損害賠償金として、もらった従業員については非課税となります。

休業手当と休業補償の課税上の取り扱いの違いについては、休業手当については心身に痛い思いはしていないので課税するが、休業補償については心身に痛い思いをしているので課税は酷だという判断なのでしょう。

では、今回の休業支援金は課税対象となるのでしょうか?

この休業支援金は、休業手当をもらえない従業員を救済するために国が直接支給をするものであるため、休業支援金を受け取った従業員個人については、非課税とされるのです。

休業手当と休業支援金の手続きの違い

お金をもらう従業員から見ると、休業手当については、従業員は特段手続きは必要なく、会社から休業手当が給与と同様に支給されます。

一方、休業支援金については、会社から「休業証明」なる書面の提示を受け、自分でハローワークに申請が必要となります。

会社としては、休業手当の支給をし面倒な雇用調整助成金の受給申請をするくらいなら、さっさと従業員に休業証明を出して、従業員各自に申請をしてもらったほうがずっとラクだという話になるのではないかと。

まずは休業手当を従業員に支給し、会社が国から雇用調整助成金を受けるというのが本来の姿なのでしょうが、手続きは面倒だし、もらった方も非課税で済むならと休業支援金の申請をする中小企業も増えるかもしれませんね。

セミナー音源No.19:絶対得するお金の拾い方

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を