インボイス方式での適格請求書発行事業者の登録はいつすればいい?

目次

インボイス制度での適格請求書発行事業者の登録

2023年10月に、消費税法導入以来最大の改正とも言える「インボイス制度」が導入されます。

そのインボイス(適格請求書)を発行する事業者となるための登録制度が、2021年10月よりスタートしました。

そこで、今回は、適格請求書発行事業者の登録のしくみについてまとめてみようと思います。

インボイス制度とは

消費税の納税額は、課税売上に伴い預かった消費税から課税仕入れに伴い支払った消費税額を差し引く(仕入税額控除)ことで計算がされます。

この仕入税額控除を受けるために、現在の「請求書等保存方式」では、帳簿の保存に加え、取引の相手方(第三者)が発行した請求書等の保存を要件としています。しかし、請求書等に適用税率・税額を記載することは義務付けられていません。

これが、インボイス方式になると、消費税の納税額を計算する際に、預かった消費税額から控除をする消費税(仕入税額控除)について、登録された「適格請求書発行事業者」が発行した「適格請求書」(インボイス)に記載された消費税額に基づき計算がされるのです。

適格請求書発行事業者の登録

仕入税額控除を受けるには、適格請求書発行事業者が発行したインボイスが必要になりますが、この適格請求書発行事業者になるには、課税事業者でなくてはなりません。

ですから、免税事業者については、そのままではインボイスの発行ができないことになります。

インボイスが発行できないということは、免税事業者は今まで受け取ることができていた売上に伴う消費税額を受け取ることができなくなるので、その分減収となります。

仕入れや諸経費についての消費税の負担をしなくてはならないので、多くの免税事業者は、インボイス制度導入に伴い課税事業者とならざるを得ないことが予想されています。

一方、課税事業者だからといって、自動的に適格請求書発行事業者になるわけではありません。適格請求書発行事業者の登録を受けようとする事業者は、納税地を所轄する税務署長に登録申請書を提出する必要があります。

元々課税事業者が適格請求書発行事業者にならない合理的な理由はまずないので、登録は必須だといえます。

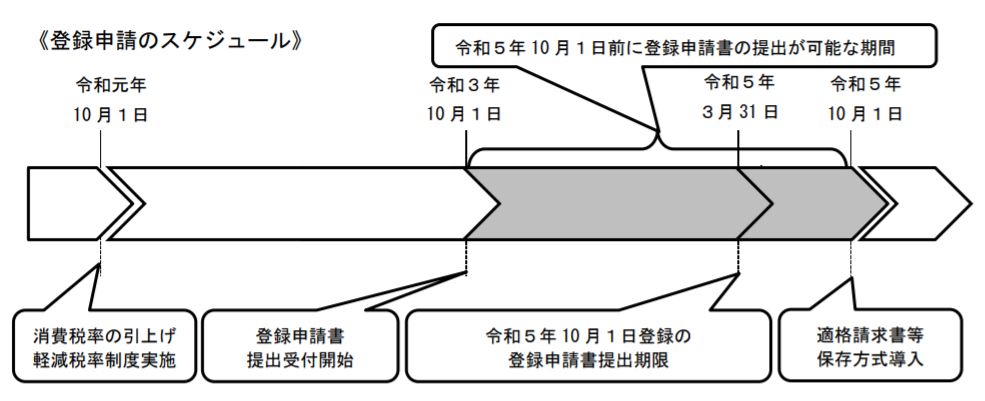

この登録申請書は、適格請求書等保存方式の導入の2年前である2021年10月1日から提出することができます。

登録拒否要件に該当しない場合には、適格請求書発行事業者登録簿に法定事項を登載して登録を行い、登録を受けた事業者に対して、その旨を書面で通知することとされています。

登録申請書は、e-Tax を利用して提出することもできます。

適格請求書発行事業者の登録の効力

登録申請書の提出を受けた税務署長は、登録拒否要件に該当しない場合には、適格請求書発行事業者登録簿に法定事項を登載して登録を行い、登録を受けた事業者に対して、その旨を書面で通知することとされています。

登録の効力は、適格請求書発行事業者登録簿に登載された日(登録日)に発生します。

なお、2023年10月1日より前に登録の通知を受けた場合であっても、登録日は2023年10月1日となります。

免税事業者が適格請求書発行事業者の登録をする場合

インボイス制度になることで、多くの免税事業者が課税事業者になることが予想されています。

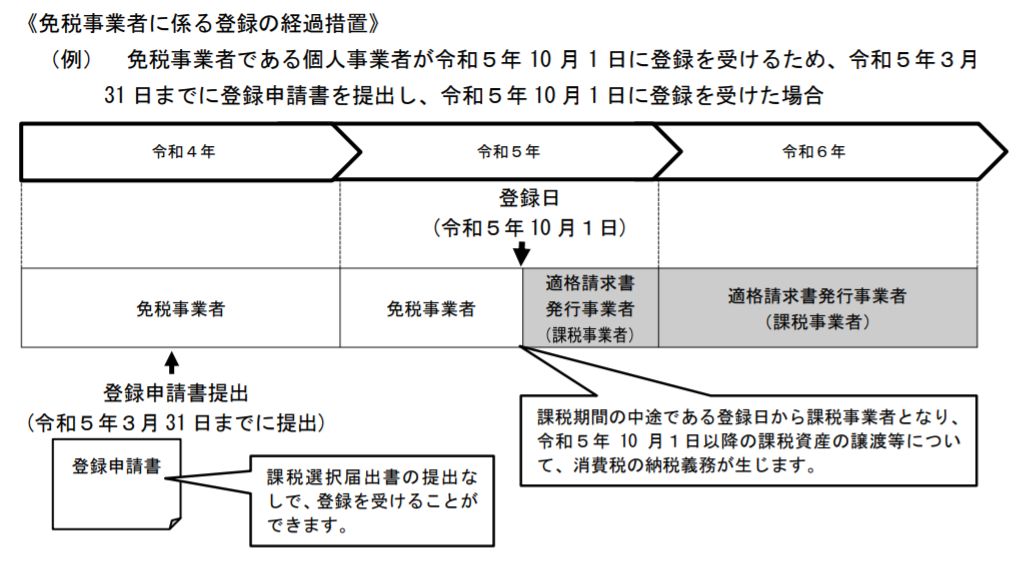

免税事業者が登録を受けるためには、課税事業者となる必要があります。その場合、原則として、課税事業者となる課税期間開始の日の前日までに「消費税課税事業者選択届出書」を提出しなくてはなりません。

免税事業者が課税事業者となることを選択した課税期間の初日から登録を受けようとする場合は、その課税期間の初日から起算して15日前までに、適格請求書発行事業者の登録申請書を提出しなければなりません。

しかし、登録日が2023年10月1日の属する課税期間中である場合は、課税選択届出書を提出しなくても、登録をした日から課税事業者となる経過措置が設けられているのです。

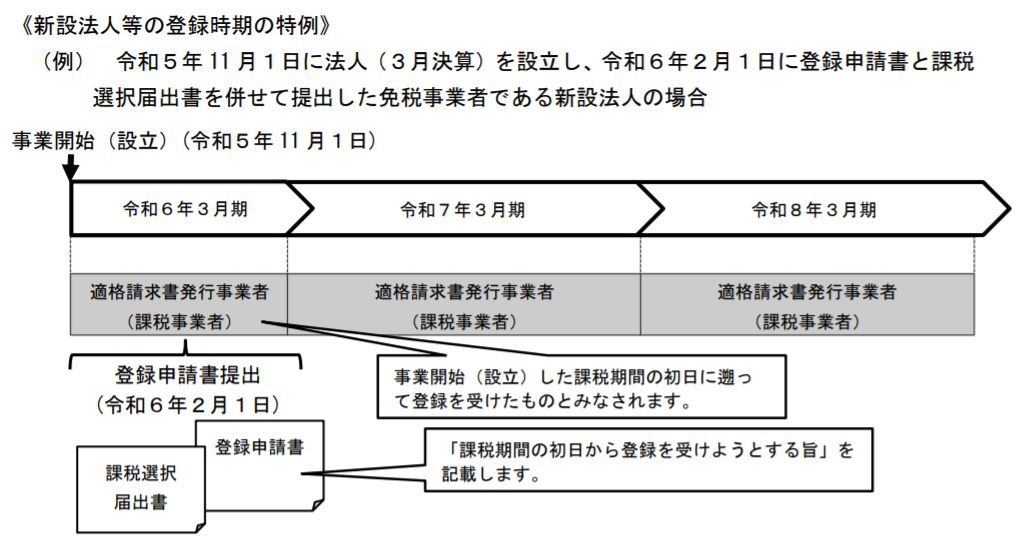

新設法人が適格請求書発行事業者の登録をする場合

免税事業者である新設法人の場合、事業を開始した日の属する課税期間の末日までに、課税選択届出書を提出すれば、その事業を開始した日の属する課税期間の初日から課税事業者となることができます。

また、新設法人が、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した登録申請書を、事業を開始した日の属する課税期間の末日までに提出した場合において、税務署長により適格請求書発行事業者登録簿への登載が行われたときは、その課税期間の初日に登録を受けたものとみなされます。

つまり、新設法人が設立初年度の初日から適格請求書発行事業者になるには、その課税期間の末日までに「消費税課税事業者選択届出書」と「適格請求書発行登録申請書」を併せて提出すればよいのです。

なお、資本金が1000万円以上など設立時から自動的に課税事業者となる新設法人の場合については、事業を開始した課税期間の末日までに、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した「適格請求書発行登録申請書」を提出することで、その課税期間の初日から適格請求書発行事業者となることができます。

相手方が必要経費算入目的で領収書発行を求めてこない事業者はあえて適格請求書発行事業者にならなくても良いです。

しかし、それ以外の課税事業者は、まず登録が必要になるはずです。

適格請求書発行事業者になる課税事業者については、2023年10月を待つことなく、2021年10月に登録申請書を提出してさっさと適格請求書発行事業者になって登録番号を取得しましょう。

(インボイスナンバー自体は、法人は「T+法人番号13桁」、個人事業主は「T+新たに発行される13桁)

うちは、今後締結する顧問契約書には、インボイスナンバーも記載するつもりです。

登録申請手続きにおけるe-Tax対応の概要|タックスアンサー

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A|国税庁

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を