インボイス制度導入時の簡易課税選択届出書提出期限の経過措置

目次

2023年10月よりインボイス制度が導入

消費税について、2023年10月からインボイス制度が導入されます。

これは、消費税の納税額の計算上、預かった消費税額から差し引く消費税額(仕入税額控除)について、適格請求書に基づくものになるというものです。

この適格請求書(インボイス)を発行するのは、消費税の課税事業者であることが要件であるため、免税事業者はインボイスを発行することができません。

そうなると、免税事業者は売上に伴い消費税を預かることができないため、従来どおり消費税を預かるためには、課税事業者を自ら選択をしなくてはなりません。

その結果、免税事業者は、今までなかった消費税の申告納税義務が生じるとともに煩雑なインボイスを保管する義務も生じます。

そのデメリットを軽減するための制度として簡易課税制度を選択することも可能です。

では、その簡易課税制度の選択はいつまでにすればよいのでしょうか?

そこで、今回は、インボイス制度導入による簡易課税選択届出書の提出時期についてまとめてみることにします。

簡易課税で免税事業者のインボイス制度によるダメージ軽減も

「簡易課税制度」とは、基準期間(原則前々期)の課税売上高が5,000万円以下の事業者については、仕入控除税額を課税売上高に業種ごとの「みなし仕入率」を掛けたをベースに計算することができるいわば「簡便法」です。

簡易課税の計算で用いられるみなし仕入率は次のとおりです。

| 区分 | 業種 | みなし仕入率 |

| 第一種 | 卸売業 | 90% |

| 第二種 | 小売業 | 80% |

| 第三種 | 製造業、建設業 | 70% |

| 第四種 | その他飲食業など | 60% |

| 第五種 | サービス業 | 50% |

| 第六種 | 不動産業 | 40% |

原則的な課税方法(原則課税)であれば、仕入控除税額については、課税仕入に伴って支払った消費税額が控除対象になるかを判定した上で集計しなくてはなりません。

しかし、この簡易課税であれば、例えば課税売上高が800万円(税抜)の飲食業(第四種事業)であれば、その課税売上高にみなし仕入率60%を掛けた480万円(800万円×60%)が課税仕入となり、消費税の納付額は課税売上に伴い預かった消費税80万円(800万円×10%)から仕入控除税額48万円(480万円×10%)を差し引いた32万円が消費税の納税額として計算されるのです。

簡易課税選択届出書はインボイス導入初年度での選択が可能

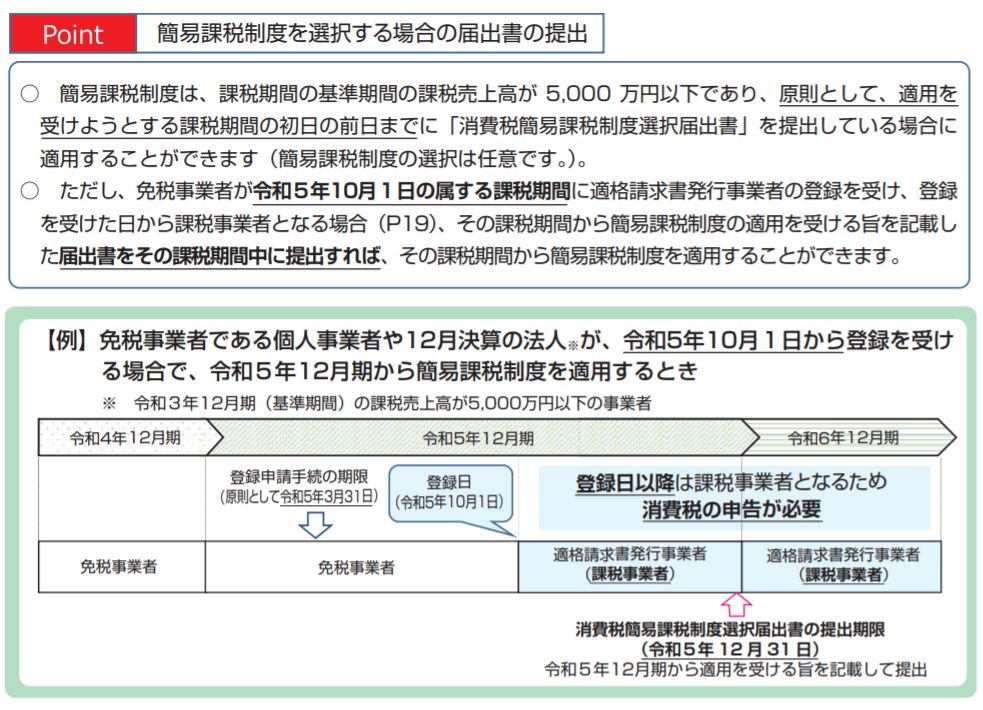

この簡易課税制度を利用するためには、事業開始時などの例外を除き、原則として、その適用を受けようとする課税期間開始の日の前日までに「簡易課税制度選択届出書」を提出しておく必要があります。

しかし、インボイス制度導入の影響がどれほどなのかの検討には実際にやってみないとわからないということもあるでしょう。

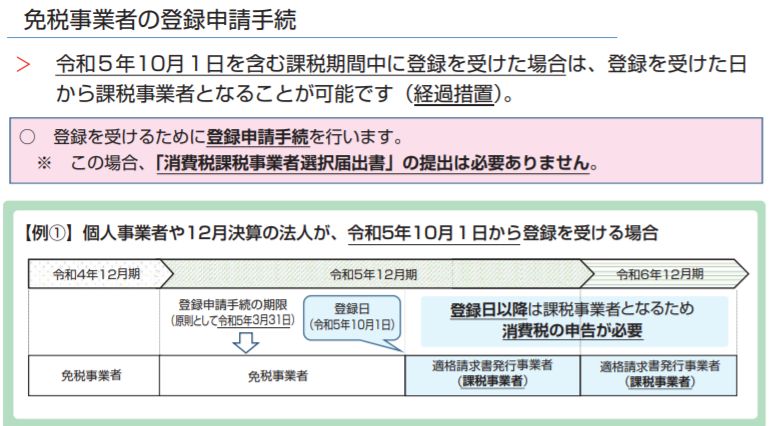

そこで、特例として「免税事業者」が2023年10月1日の属する課税期間に適格請求書発行事業者の登録をし、登録を受けた日から課税事業者となる場合には、その課税期間から簡易課税制度の適用を受ける旨を記載した届出書をその課税期間中に提出をすることで、その課税期間から簡易課税の適用を受けることが可能となるのです。

実際に、免税事業者がやむなく適格請求書発行事業者となる場合には、簡易課税を選択したほうが税負担も軽減されることが多く、仕入れ等に関するインボイス保管の手間からも開放されるので、悩むことは少ないとは思いますが、とりあえず簡易課税選択はインボイス制度導入初年度の末日まで検討ができるということですね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を