大阪商工会議所での信用金庫との交流会でこんな話をいたしました。

目次

3年ぶりに大阪に行きました

「時間効率を徹底的に追求しているので、移動時間が無駄にしか思えず仕事では、箱根の関は超えないようにしている」というのは、単にオファーがないことへのいいわけです。

今回は3年ぶりに大阪に行きました。

大阪商工会議所さんでの信用金庫さんたちとの交流会で

基調講演をさせていただいたのです。

頂いたテーマは「社長のための金融講演会」ということで、タイトルが「ケチな社長はなぜお金を残せないのか?」~あなたの金融力を診断!金融機関と上手くつきあう法~

とメインタイトルとサブタイトルの関係がよくわからず・・・

それで、どうしたものかと思い、主催者さんと何度か打ち合わせをさせていただき、なんとかまとめた次第。

その後の金融機関の融資担当者さん達によるパネルディスカッションでのコーディネーターも務めさせていただきました。

お世話になった大阪商工会議所の方々やパネリストの皆様、そしてご参加いただいた方、本当にありがとうございました。

ちなみに基調講演ではこんな話をしました。

ケチな社長はなぜお金の残せないのか?

同名の私の著書をお読みいただいた上での講演のご用命だったようなので、本の内容にあわせて、まずは、サンクコストと機会損失をも考慮した本当の損得計算は、会計的な利益計算とは異なるという話を。

同様に、借金のリスクとコストにも思い違いがあるのではないかと。

その意思決定の損得を正しく判断するためには、前提条件をきちんと揃えることが必要です。

借金のリスクと正しく把握するためには、自己資金があって投資をする場合と自己資金がなくて借金で

投資をする場合を比べても意味がありません。

それでは、金持ちと貧しい人ではどちらが財政的に安全かを比べていることになるからです。

借金のリスクを理解するためには、自己資金で投資をする場合と同じ金額の自己資金を温存しながらあえて借金をして投資をする場合を比べなくてはならないわけです。

さらに、手許資金の厚さは「打てる手の選択肢の幅」を表すので、ジリ貧にならないためにはどの程度の手許資金を持っておくべきかなぜ手許のお金がなくなってからでなく事前に準備をしておくべきなのかを説明しました。

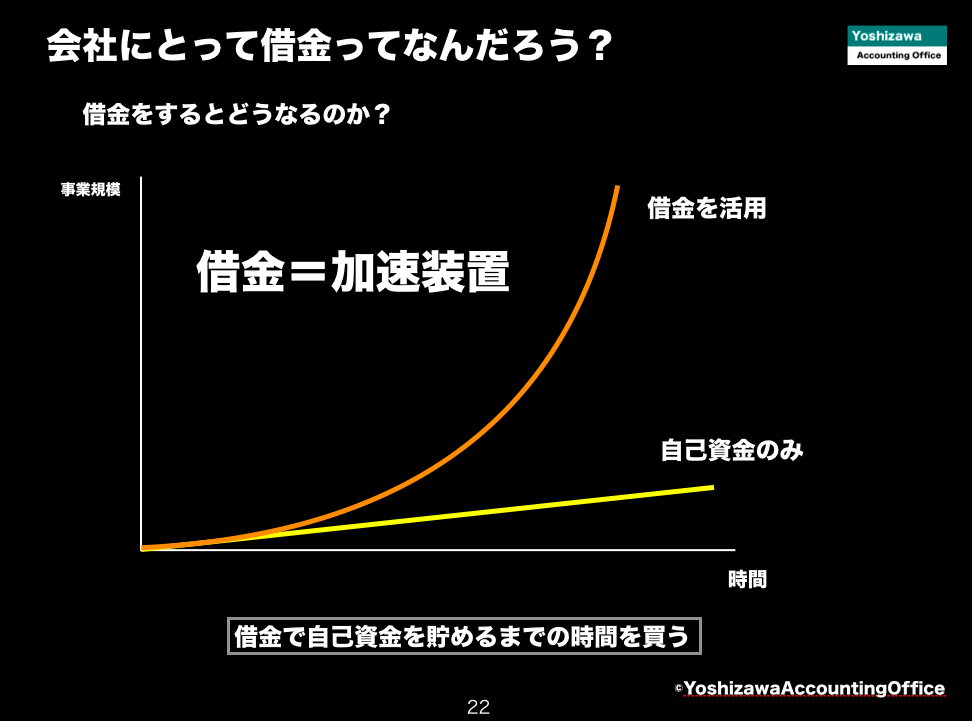

最終的に、会社にとって借金とは一体なんだろうという本質的な問いに対し、「自己資金を貯めるまでの時間を買い、自己資金だけではできないような規模の投資を可能にする加速装置」であると。

加速装置なので、その分コントロールは難しくなるが、競争相手がみな加速装置を利用する中で、自社だけがそれを利用することなくレースに勝てるのかを考えなくてはならないと結論づけました。

借金については、「極力借金はすべきではない」という意見もあるとは思いますが、企業経営では制約が少ないほうが有利であるはずなので、もし借金を極力したくないのであれば、はじめから借金を悪と決め付けるのではなく、競争に打ち勝った結果として無借金経営を実現すればよいのではないでしょうか。

少しでもご参加いただいた方のお役に立てたのであれば幸いです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を