税務調査での事前通知と調査通知の違い|似たような通知をわざわざ二度もするワケ

目次

税務調査は原則、事前に通知がされる

国税通則法が改正され、2013年1月から税務調査については、原則として、「いつ何を対象に税務調査をします」ということが事前に通知がされるようになりました。

「税務調査手続の透明性及び納税者の予見可能性を高め、調査に当たって納税者の方の協力を促すことで、より円滑かつ効果的な調査の実施と、申告納税制度の一層の充実・発展に資する」という目的です。

これを「事前通知」といいます。

ところが、さらに2017年1月以降、「調査通知」というもう一つの通知が、「事前通知」よりも前になされることになったのです。

では、「事前通知」と「調査通知」は何が違うのでしょうか?

そこで今回は、税務調査での「事前通知」と「調査通知」の違いと似たような通知を二度も行う理由についてまとめてみることにします。

事前通知とは

事前通知とは、納税者や税務権限代理を有する税理士に対して、いつどの税目のどの期間に対して税務調査を行うかなどを事前に通知する制度のことです。

この事前通知で、税務署から通知されるのは以下の項目。通常は、電話で税理士に対してなされます。

調査通知とは

税務調査で申告内容に誤りがあることを発見された場合、その追徴税額に対して過少申告加算税(申告が全くない場合には無申告加算税)というペナルティが課されます。

しかし、自主的に修正申告をした場合には、過少申告加算税などは課されません。

税務署の担当者が、電話で申告書の内容に問題がないかと問い合わせをしたことに従い、申告内容を見直し修正申告書を提出した場合でも同様です。

さて、税務調査が実施される場合には、通常は、税理士に対して税務調査を実施する旨とその日程調整の打診がなされます。

そうなると、もし、明らかな不正行為をしていたとしても、その日程調整の段階で、危機を察知し、自主的に修正申告をしてしまえば、過少申告加算税などを免れることができます。

もちろん、真面目に申告をしていたものの、税務調査が来ることになってからきちんと精査したら誤りが見つかったので、自主的に修正申告をしたということもあるのでしょうが、これだと、あえて不正行為をしておき、税務調査が来なければそのままスルー、税務調査が来ることが電話でわかったときには自主的修正申告をすることで過少申告加算税は0という選択ができるので、悪意のある人がノーリスクでやりたい放題になってしまうのです。

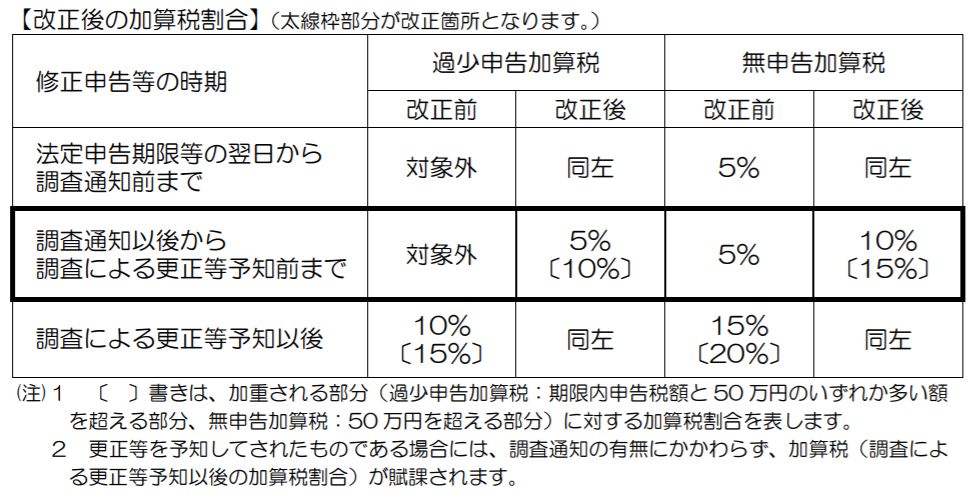

そこで、2017年1月以降法定納期限が到来する分については、その事前通知の前に「調査通知」というものがなされ、それ以降は、自主的に修正申告書を提出したとしても、過少申告加算税が5%(一定金額以上は10%)課されることになったのです。

その結果、改正後の過少申告加算税と無申告加算税は、この「調査通知」と「調査による更正等の予知」=現地での税務調査開始の前後で次のようになりました。

その「調査通知」の内容は、

①実地の調査を行う旨

②調査の対象となる税目

③調査の対象となる期間

の三項目です。

その三項目は全て事前通知に含まれるものなので、結局、刑事コロンボで見た「あなたには黙秘権があります」的なお題目を電話で税務署員から「調査通知」と「事前通知」の二回聞かされるようになったのです。

普段、電話など出ないので面倒くさいことこの上ないです。

まあ、「◯◯税務署から電話があった」と税理士事務所に電話があった時点で、直接税理士が電話に出ない限り、そこで税務調査を察知できるので、そこから自主的に修正申告をすることはできるのでしょうが、そこまでやると、さすがに税務署員も”本気を出して”事細かく調査をするでしょうね。

別に納税者に正しい申告をさせたいのではなく、どうにかして、過少申告加算税やあわよくば重加算税を取りたい人達なんですから。

ご丁寧に最近では調査通知の段階で「以後、修正申告を自主的になさっても過少申告加算税がかかりますよ」といってくることもありますが、いやいや、そんなことはしませんって。

税務署の調査能力には限界があり、税務調査が始まっても疑義のあることがすべて指摘されるわけでもないですし、こっちも指摘されたところですべて修正に応じるわけでもないですからね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を