社長の自宅を会社に買ってもらうなら2020年9月30日までに急がねばならないワケ

目次

借り上げ社宅特例は社長所有の物件には適用できない

役員や従業員に対して「住宅手当」を支払うと給与の一部として所得税等が課税されます。

しかし、会社が所有していた物件や一旦会社が借り上げた上で社宅として住まわせた場合には、「相場の賃料」よりも低くとも一定の金額以上の「借り上げ社宅家賃」をもらっているのであれば、両者の差額については給与としての課税がされません。

そのため、高額の給与をもらう社長などについては、この「借り上げ社宅家賃」を活用した節税対策が良く採られるのです。

では、社長個人が所有をする自宅を一旦会社に賃貸した上で、そのまま借り上げ社宅として住む場合にも、この「借り上げ社宅家賃」による節税対策は使えるのでしょうか?

結論は、自分の所有物件を会社に賃貸をした場合には、「借り上げ社宅家賃節税」は使えません。

もし、どうしても「借り上げ社宅家賃節税」を使いたいのであれば、社長個人が所有する物件を会社に譲渡をした上で借り上げ社宅とすれば良いのです。

そこで、社長個人所有の物件を会社に譲渡をするケースも多いのですが、その際に注意すべきことについて、今回はまとめてみようと思います。

所有物件についてとるべき借り上げ社宅家賃

会社所有の物件や会社が一旦借り上げた物件を社宅として提供した場合、

・役員からは「賃貸料相当額」以上を

・従業員からはその「賃貸料相当額」の50%以上を

会社が徴収している場合、相場となる賃料や会社が大家さんに支払った家賃と役員・従業員から徴収した家賃に差額が生じたとしても、その差額には給与として所得税・住民税が課税されることがありません。

この徴収すべき「賃貸料相当額」とは所得税基本通達で下記のように定められています。

ものすごくザックリというと役員については相場賃料の10%前後を、従業員については5%前後を「借り上げ社宅家賃」として会社が徴収をしていれば、相場賃料との差額については給与としての課税を受けることがなく、経済的なメリットを得られることになります。

しかし、社長個人が所有する自宅を一旦会社に賃貸した上で、その物件を社長の社宅として提供をしたとしても、この「借り上げ社宅家賃」の特例は認められないことになっています。

これは、明文規定はありませんが、事例集などでは「自己所有物件を同族会社経由で自分の借り上げ社宅として転貸する」場合には、この特例は使えないものとされていることが多いのです。

だったらば、社長所有の自宅を会社に買い取ってもらった上で、その物件を借り上げ社宅としてもらえばどうか。

これは、問題なく認められます。

そこで、社長所有の自宅を会社に一旦買い取ってもらおうということもあるでしょう。

特に、会社から社長に対する貸付金が残っているため、融資の審査で足を引っ張るというような状況でなんとか社長に対する貸付金を早期に消したいと言うときに社長の自宅を会社に譲渡をしてその代金で貸付金の返済に当てるというのであれば、節税以外に資金調達上も意義のある対策だと言えます。

譲渡をする場合には追加コストの発生に注意

節税にもなって、厄介な社長貸付金の解消にもつながる。ならば、やらない手はないと言うことになるのですが、会社に自宅を譲渡する場合に注意すべき点もいくつかあります。

(1)住宅ローン控除の打ち切り

一定の要件を満たす自宅を取得した場合、年末のローン残高に一定割合を掛けた金額だけ、一定期間所得税などから控除ができる「住宅ローン控除」という特例があります。

なかなかピタリとハマることは少ないですが、現在の税法では、年間で最大50万円が10年ないしそれ以上続くという大型の税制優遇措置です。

住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)|タックスアンサー

個人の所有していた自宅を会社に譲渡した場合、それ以後この住宅ローン控除を受けることはできなくなります。

ですから、まだこの住宅ローン控除を受けている場合には、将来の節税効果の金額を比較する際にこの住宅ローン控除の打ち切り額を考慮する必要があるのです。

(2)居住用3000万円控除の適用対象外

資産を譲渡した場合、その譲渡対価ー(取得費+譲渡費用)については、譲渡所得として所得税等の課税対象とされます。

しかし、自宅を譲渡した場合には、その課税を求めるのは酷だとして、一定の要件を満たすときには、その譲渡所得から3,000万円を控除することができるという「居住用不動産3,000万円特別控除」という特例があります。

ですから、通常は自宅を譲渡した場合には、よほど買ったときよりも価格が上がっていない限り、譲渡所得税が課税されることはないか掛かっても少額です。

しかし、この「居住用不動産3,000万円特別控除」は売手と買手が、親子や夫婦など「特別な関係」である場合は対象外なのです。

「特別な関係」には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

ですから、社長が自宅を会社に譲渡をした場合には、この居住用不動産3,000万円特別控除の特例は適用ができず、自宅の値上がり益について、そのまま譲渡所得税の課税を受けることになるのです。

なお、取得費とは単純に買ったときに価額ではありません。購入に要した費用である「取得原価」から時の経過に応じた建物の「減価の額」を差し引いた金額とされます。

ですから、仮に自分が自宅を購入する際に要した費用の金額でそのまま会社に譲渡をすれば譲渡所得税は掛からないだろうと言うのは誤りです。

「減価の額」(法定耐用年数を1.5倍にした減価償却累計額)については、譲渡所得に加算がされ、譲渡所得税の対象となるということを忘れてはいけません。

(3)不動産取得税、登録免許税の二重払も

不動産を取得した場合には、その購入対価だけではなく、登記をする際に課税がされる「登録免許税」や不動産を取得した事実に対して「不動産取得税」という諸経費の支払いをしているはずです。

オーナー企業で社長と会社が実質的に一体だとしても、社長から会社に不動産が譲渡された場合には、もう一度「登録免許税」と「不動産所得税」を支払わなくてはなりません。

ですから、これらの「諸費用の二重払」についても、社長の自宅を会社に譲渡をする節税対策の損得を考慮する上で計算に入れなくてはならないのです。

1,000万円以上居住用建物についての消費税仕入税額控除の規制

社長の自宅を会社に譲渡をする大きなメリットがもう一つあります。

それは、会社で建物についても消費税の仕入税額控除ができるということです。

消費税の納税義務者である会社が、建物を取得した場合には、原則としてその建物に伴い支払った消費税額について、消費税の納税額の計算上、売上などと一緒に「預かった消費税額」から差し引くことができます。

一方で、社長個人は、自宅を譲渡したとしても消費税の納税義務はありません。

そうなると、建物を買った会社は消費税の「仕入税額控除」を受けながら、建物を売った社長は消費税の納税義務がないので、トータルで見ると建物の消費税分だけお金が増えてしまうことになります。(2023年10月以降「インボイス方式」になる前までは)

そのため、このような社長の資産を会社が買い取ることは、まるで悪いことをしたかのように税務調査でメチャクチャうるさく見られるのです。

ただし、この物件については、社長に住宅用として賃貸がされます。この住宅用の家賃については、消費税は非課税とされています。

消費税の仕入税額控除の計算上、いくら消費税の支払いがされたとしても、それが課税売上を獲得するものでなければ控除することはできません。

つまり、消費税の納税義務者が、居住用の賃貸用不動産を取得してもその建物の消費税分については、消費税が控除できないのが原則なのです。

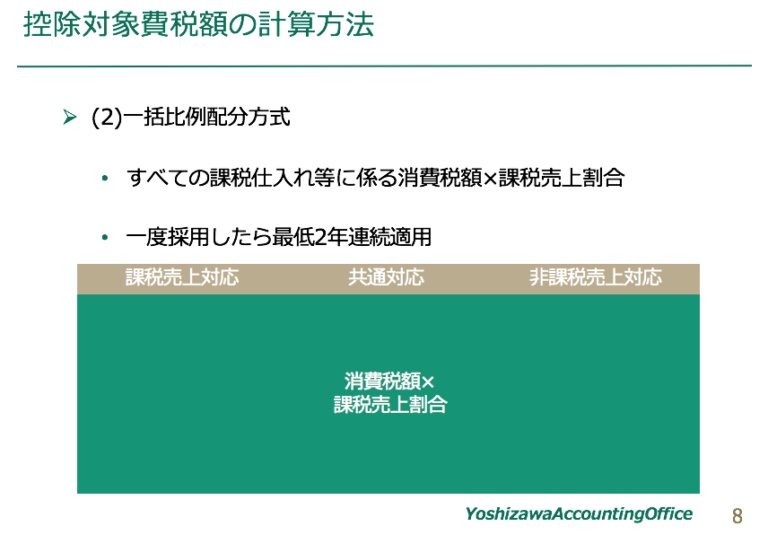

この支払った消費税について、「課税売上のみに対応するもの」「非課税売上のみに対応するもの」「共通して対応するもの」に区分をして仕入税額控除の額を計算する方法を「個別対応方式」といいます。

これが消費税の仕入税額控除の計算についての原則的な方法です。

しかし、特例として、それらを区分することなく、課税仕入に係る消費税額全体に課税売上割合(課税売上高/課税売上高+非課税売上高)を掛けた金額とする「一括比例配分方式」という方法も認められています。

この方法によれば、本業として多額の課税売上高のある会社の場合、非課税売上である社宅の借り上げ家賃を多少もらったとしても、全体で見れば課税売上割合はほぼ100%です。

結果的に、個別対応方式であれば控除ができなかったはずの居住用建物に係る消費税額について、一括比例配分方式を選択することでそのほぼ全額が消費税の仕入税額控除の対象になるということです。

しかし、この考え方を”悪用”し、マンションの消費税について還付を受けるという手法について、規制をしては抜け穴を探すというイタチごっこが繰り返されていました。

そこで、国税庁は、「頭に来た。もうピンポイントでの規制はしねえぞ。一律1,000万円以上の居住用の建物については、消費税の仕入税額控除の対象にはしないからな」という”大なた”を振るってきたのです。

結果的に、借り上げ社宅用の建物取得について、一括比例配分方式を用いたとしても、建物の価額が1,000万円以上であれば消費税の仕入税額控除ができなくなったのです。

では、それはいつからなのか。

2020年10月1日以降の引き渡しからこの規制の対象となります。ただし、2020年3月31日までに契約がされたものについては、その引き渡しが2020年10月1日以降になされたとしても従来のルールが適用されます。

中古物件について、そんなに引き渡しよりも早く契約がされることはまずないので、「中古物件は2020年9月30日までの引き渡しであれば従来どおりでOK。ただし、新築物件は2020年3月31日までの契約ならば引き渡しが10月以降でもOK」という理解で良いでしょう。

この話を知った社長の中には自宅の購入を急いでいる方もいるようですが、一生に何度もない買い物をすぐ引き渡しのできるものから選ぶのはさすがにどうかと。

しかし、すでに自分が所有する物件であれば、引き渡しはすぐにできるはず。

ですから、いつかは会社に自宅を売って、社長貸付金を精算したいと考えていた方は、この9月30日までに譲渡を完了させることの意義はあるはずなのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を