寡夫・寡婦控除からひとり親控除への改正と適否判定フローチャート

目次

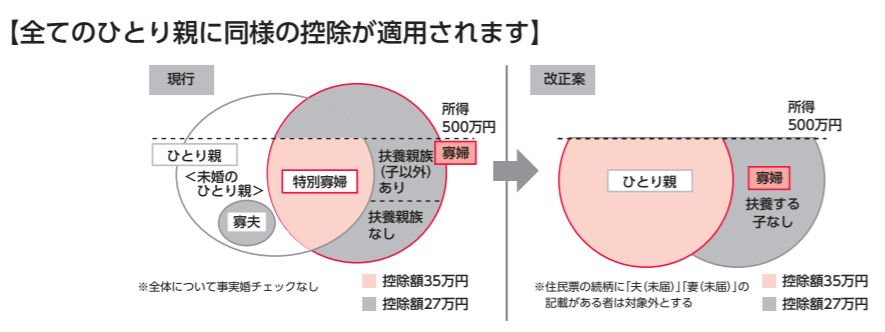

婚姻歴の有無・男女差のあった寡夫・寡婦控除を整理統合

従来、婚姻後に配偶者と離別・死別をした者が子供などを扶養している場合には、一定の所得控除が認められていました。

これを本人が男性の場合には「寡夫控除」、女性の場合には「寡婦控除」といい、それぞれの要件や控除額に差異が見られていたのです。

また、未婚のまま子供を扶養している人については、控除対象とならないなど、実情に合わないこともありました。

そこで、この「寡夫・寡婦控除」について、従来あった男女差や婚姻歴の有無による差をなくした「ひとり親控除」に整理統合がされたのです。

しかし、改正により従来よりも不利益がないよう、ひとり親控除では”こぼれてしまう”一部の寡婦について(新)「寡婦控除」がされるため、とてもわかりにくい制度になっています。

そこで、今回は、「ひとり親控除」と(新)「寡婦控除」の適用要件とどちらが適用されるのかの判定フローチャートについて考えてみることにします。

従来の独り者に対する控除

従来の寡夫控除

「寡夫」とは、納税者本人が、原則としてその年の12月31日の現況で、次の三つの要件の「すべて」に当てはまる人です。

(1) 合計所得金額が500万円以下であること

(2) 妻と死別し、若しくは妻と離婚した後婚姻をしていないこと又は妻の生死が明らかでない一定の人であること

(3) 生計を一にする子がいること

この場合の子は、総所得金額等が38万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

なお、寡夫控除の額は27万円です。

従来の一般の寡婦控除

「一般の寡婦」とは、原則としてその年の12月31日の現況で、次の「いずれか」に当てはまる人です。

(1) 夫と死別し、若しくは夫と離婚した後婚姻をしていない人、又は夫の生死が明らかでない一定の人で、扶養親族がいる人又は生計を一にする子がいる人

この場合の子は、総所得金額等が38万円以下で、他の人の同一生計配偶者や扶養親族となっていない人に限られます。

(2) 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

この場合は、扶養親族などの要件はありません。

なお、一般の寡婦控除の額は27万円です。

従来の特別の寡婦控除

一般の寡婦に該当する人が次の要件のすべてを満たすときは、「特別の寡婦」に該当します。

(1) 夫と死別し又は夫と離婚した後婚姻をしていない人や夫の生死が明らかでない一定の人

(2) 扶養親族(総所得金額等が38万円以下)である子がいる人

(3) 合計所得金額が500万円以下であること

なお、特別の寡婦控除額は35万円です。

改正後の独り者に対する控除

ひとり親控除

「ひとり親」とは現に婚姻をしていない者又は配偶者の生死の明らかでない一定の者のうち、次に掲げる要件をすべて満たす人をいいます。

(1)その者と生計を一にする子(総所得金額等が48万円以下)を有すること

(2)合計所得金額が 500 万円以下であること

(3)その者と事実上婚姻関係と同様の事情にあると認められる一定の者がいないこと

なお、ひとり親控除額は35万円です。

「死別・離別している」という要件をなくすことで、従来あった婚姻歴の差をなくしました。

男女関わりなく控除額を35万円に引き上げることで一般の寡婦と特別の寡婦の区別もなくし、合計所得金額が500万円以下とすることで男女差もなくしました。

これで男女も関係なく、婚姻歴の有無も関係なく、シンプルに「合計所得金額が500万円以下の独身で生計を一にする扶養すべき子どもがいる人」は「ひとり親控除」35万円が適用できるようになったのです。

(新)寡婦控除

しかし、これだと、従来は一般の寡婦として控除されていた者の中に、「ひとり親」からこぼれてしまう人が出てきます。

そもそもの控除の趣旨が「より救済すべき弱者の範囲を広げる」というものでもあります。

そこで、従来の寡婦控除の対象でありながら、改正後には「ひとり親」に該当しない者については、新しい寡婦控除を適用することになりました。(ただし、合計所得金額が500万円超である場合には、新しい寡婦控除の対象にはなりません。)

改正後の寡婦とは、原則としてその年の12月31日の現況で、いわゆる「ひとり親」に該当せず、次の「いずれか」に当てはまる人です。

ただし、納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりません。

(1) 夫と離婚した後婚姻をしておらず、子ども以外の扶養親族(合計所得金額48万円以下)がいる人で、合計所得金額が500万円以下の人

(2) 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人。この場合は、扶養親族の要件はありません。

(注)「夫」とは、民法上の婚姻関係にある者をいいます。

なお、寡婦控除額は27万円です。

改正前後の関係を表すと図で表すと次のようになります。

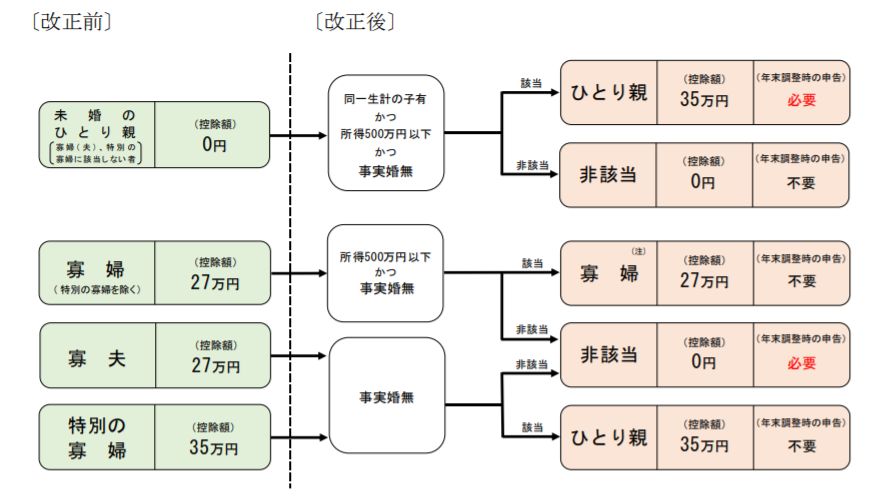

また、改正前後による控除額は次のように変わります。

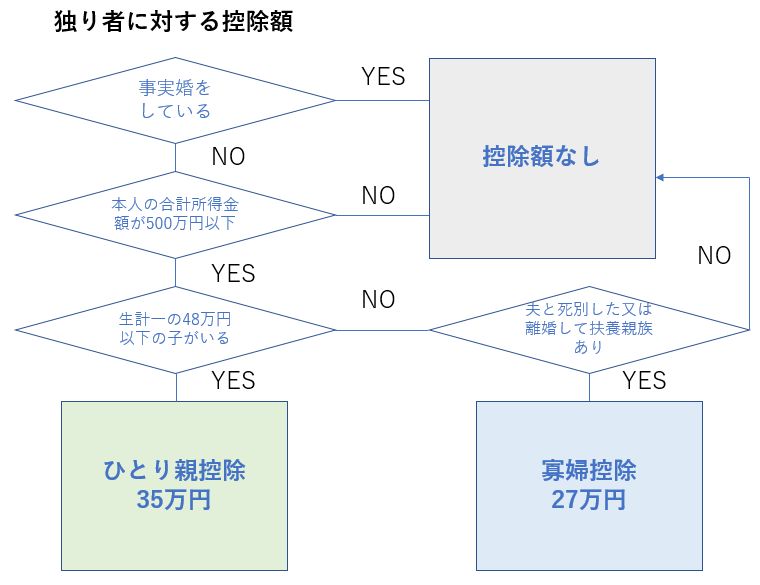

ひとり親控除・寡婦控除の適用フローチャート

なんとも複雑に見えるひとり親控除と寡婦控除ですが、その適用の判定は次のような順番で行うと良いでしょう。

なお、令和2年度の源泉徴収時には、上記の改正は反映せず従来どおりで計算をしておき、年末調整時に修正をする必要があります。

また、令和2年度の扶養控除申告書は、改正が間に合っていないため、年末調整時に、「特別の寡婦」に二重線を引いて「ひとり親」に修正をする必要があるなど混乱を招いています。

改正のたびに毎度思うことですが、税法は、もう少しシンプルにできないですかね。

今年は基礎控除と給与所得控除の改正もあって、もはや一般の納税者が理解できるようなものじゃなくなってます。というか税理士も手計算では合う気がしないですよ。

セミナー音源No.13:どこまでならOK?税務のさじ加減

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を