飲食料品の委託販売の消費税|総額主義、純額主義どちらでもよいの?

目次

委託販売の経理処理は総額主義も純額主義も認められている

自社の商品を他の業者に販売を委託する「委託販売」。通常は、販売を請け負った「受託者」が販売代金を一旦受け取り、そこから販売手数料を差し引いた金額を、発注者である「委託者」に送金します。

この売上高の計上方法については、販売代金を計上する「総額主義」と販売代金から販売手数料を差し引いた金額を計上する「純額主義」のどちらも認められています。

しかし、軽減税率の導入により、この委託販売についての消費税の処理方法に変更がありました。

そこで、今回は、飲食料品の委託販売についての消費税の処理方法についてまとめておくことにします。

委託者の消費税処理

委託者は、受託者に自社の商品の販売を委託し、受託者より販売代金から販売手数料を差し引かれた残金を受け取ります。

原則的な処理

委託者については、次の二つの経理処理が認められています。

例|

受託者が販売した金額 1,000円

受託者が受け取った販売手数料 100円

(1)総額主義

受託者が販売した金額を売上高に、受託者に支払った販売手数料を費用として計上する方法です。

預金/売上高 1,000円(課税売上)

販売手数料/預金 100円(課税仕入)

(2)純額主義

受託者が販売した金額から、受託者に支払った販売手数料を差し引いた金額を売上高に計上する方法です。

預金/売上高 900円(課税売上)

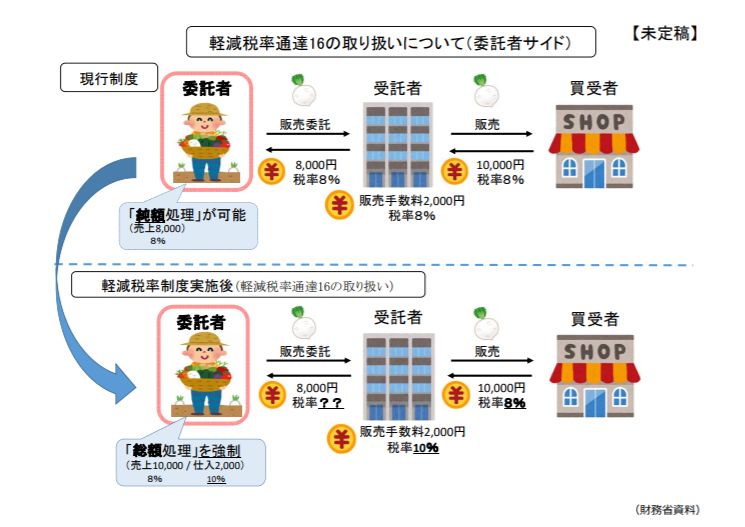

軽減税率が適用される場合の処理

消費税の税率が同一であれば、総額主義であれ、純額主義であれ、基本的には消費税の納税額に違いはありません。

しかし、その委託販売がされる商品が、飲食料品などという軽減税率が適用される商品ですと、その飲食料品の売上高については消費税率が8%であるのに対して、販売委託手数料は10%と税率が異なるため、総額主義と純額主義では消費税の納税額が異なってしまいます。

そこで、軽減税率が適用される飲食料品の委託販売をする場合、委託者については「総額主義」しか認められなくなったのです。

受託者の消費税処理

受託者は、受け取った販売代金から自らの販売手数料を差し引いた金額を委託者に支払います。

原則的な処理

受託者については、次の二つの経理処理が認められています。

例|

受託者が販売した金額 1,000円

受託者が受け取った販売手数料 100円

(1)総額主義

受託者が販売した金額を売上高に、委託者に支払った商品代金を仕入高とする方法です。

預金/売上高 1,000円(課税売上)

仕入高/預金 900円(課税仕入)

(2)純額主義

受託者が受け取った販売手数料を自社の売上高に計上する方法です。

預金/売上高 100円(課税売上)

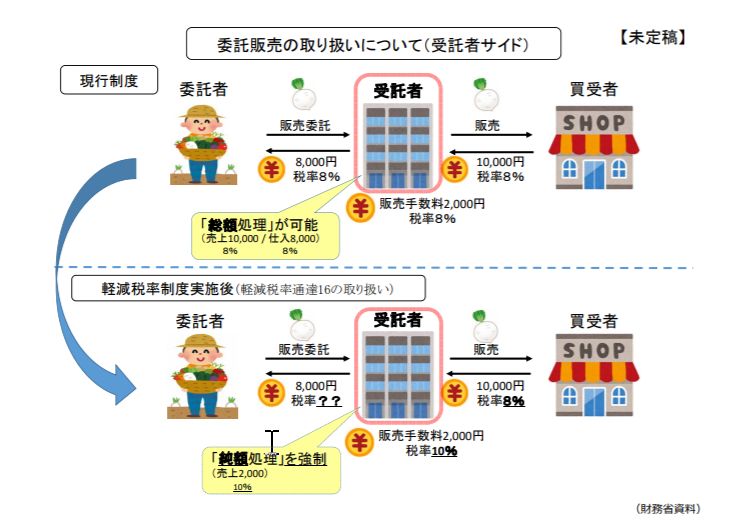

軽減税率が適用される場合の処理

こちらも委託販売がされる商品が、飲食料品などという軽減税率が適用される商品ですと、その飲食料品の売上高については消費税率が8%であるのに対して、販売委託手数料は10%と税率が異なるため、総額主義と純額主義では消費税の納税額が異なってしまいます。

そこで、軽減税率が適用される飲食料品の受託販売をする場合、委託者については「純額主義」しか認められなくなったのです。

軽減税率適用で委託販売の経理処理が大きく変わった

純額主義のほうが入金額をそのまま売上高に計上するだけなので経理処理はカンタンです。

また、消費税の納税義務や簡易課税適用の判定、あるいは簡易課税での消費税の納付額については、できるだけ課税売上高が少ない方が有利です。

本来、委託販売については、経理処理方法に関わらず、消費税の課税売上高については「総額主義」によるものとされていますが、その課税期間中に行った委託販売等の「全て」について「純額主義」が適用されている場合には、それも認められています。

そのため委託者については、今まで純額主義で経理がされていたケースも多いのではないでしょうか?

しかし、飲食料品について「総額主義」が強制されることで、少しでも飲食料品の委託販売がされていると残りも含めて全ての委託販売について「総額主義」が強制されるので注意が必要です。

また、受託者についても、消費税の納税額だけを見ると純額主義のほうが有利であるものの、資金調達の都合上できるだけ売上高を大きく見せたいと総額主義を採用していたケースもあるでしょう。

しかし、軽減税率適用商品の受託販売については、「純額主義」しか認められないので注意しましょう。

消費税基本通達10-1-12

委託販売その他業務代行等(以下10-1-12において「委託販売等」という。)に係る資産の譲渡等を行った場合の取扱いは、次による。(平23課消1-35により改正)

(1) 委託販売等に係る委託者については、受託者が委託商品を譲渡等したことに伴い収受した又は収受すべき金額が委託者における資産の譲渡等の金額となるのであるが、その課税期間中に行った委託販売等の全てについて、当該資産の譲渡等の金額から当該受託者に支払う委託販売手数料を控除した残額を委託者における資産の譲渡等の金額としているときは、これを認める。

(2) 委託販売等に係る受託者については、委託者から受ける委託販売手数料が役務の提供の対価となる。

なお、委託者から課税資産の譲渡等のみを行うことを委託されている場合の委託販売等に係る受託者については、委託された商品の譲渡等に伴い収受した又は収受すべき金額を課税資産の譲渡等の金額とし、委託者に支払う金額を課税仕入れに係る金額としても差し支えないものとする。

軽減税率適用通達16

委託販売その他業務代行等(以下「委託販売等」という。)において、受託者が行う委託販売手数料等を対価とする役務の提供は、当該委託販売等に係る課税資産の譲渡が軽減税率の適用対象となる場合であっても、標準税率の適用対象となることに留意する。

なお、当該委託販売等に係る課税資産の譲渡が軽減税率の適用対象となる場合には、適用税率ごとに区分して、委託者及び受託者の課税資産の譲渡等の対価の額及び課税仕入れに係る支払対価の額の計算を行うこととなるから、消費税法基本通達10-1-12(1)及び(2)なお書《委託販売等に係る手数料》による取扱いの適用はない。

ホント、消費税の税率が複数あるって面倒くさいですよね。誰だよ、軽減税率なんて導入しようと言ったの。

それを理由に「インボイス方式」も導入されることになる。

きっとそのときになってその影響の大きさに「そんなの聞いてないぞ」と阿鼻叫喚の騒ぎになるのでしょう。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を